リボ払いとはどんな仕組み?支払方法からメリット・デメリットをわかりやすく解説!

リボ払いはクレジットカードの支払い方法の1つで、毎月の支払い額を一定に設定できる便利なサービスです。

この記事では、リボ払いの仕組みやメリット・デメリットをわかりやすく解説します。

リボ払いとは?

リボ払いとはリボルビング払いの略で、欧米で一般的に利用されている支払い方法です。あらかじめ設定した金額を月々支払いしていく方法で、大きな買い物に利用するなど幅広い用途で利用することが可能です。

これからリボ払いの仕組みと3つの種類について解説していきます。

リボ払いの仕組み

リボ払いとは、クレジットカードの支払い残高を返済するために、毎月一定の金額と支払い残高に応じた手数料を支払う方法です。一括払いや分割払いとは異なり、毎月一定での金額で返済が可能なため、月々の負担を減らすことが可能です。

ただし、支払い残高に対して一定の金利がかかるため、設定した支払い金額+手数料を毎月払う必要があります。

リボ払いの種類は3つ

リボ払いには、大きく分けて「定額方式」「残高スライド方式」「定率方式」の3種類があります。

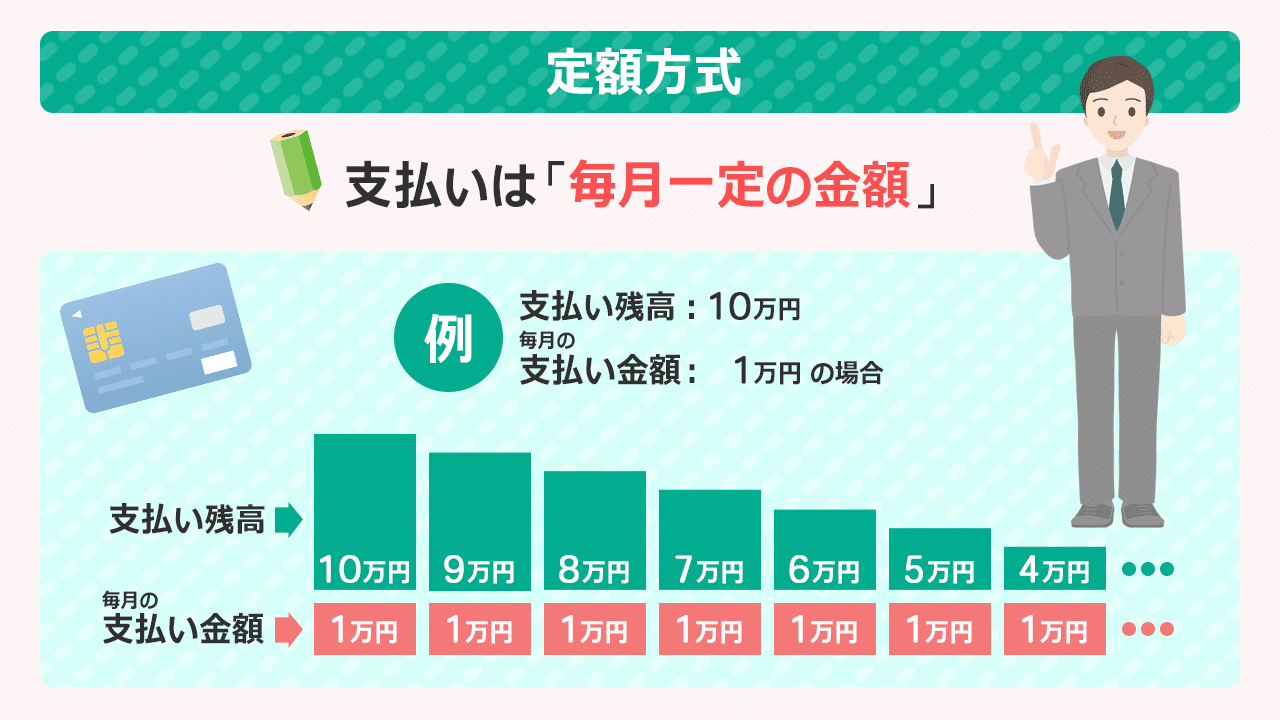

定額方式

定額方式とは、クレジットカードの支払い残高に関係なく、毎月一定の金額を支払う方法です。この支払い方法は、クレジットカードの残高の返済に充てられ、残額は翌月に繰り越されます。

リボ払いの中では最も一般的な支払い方法です。

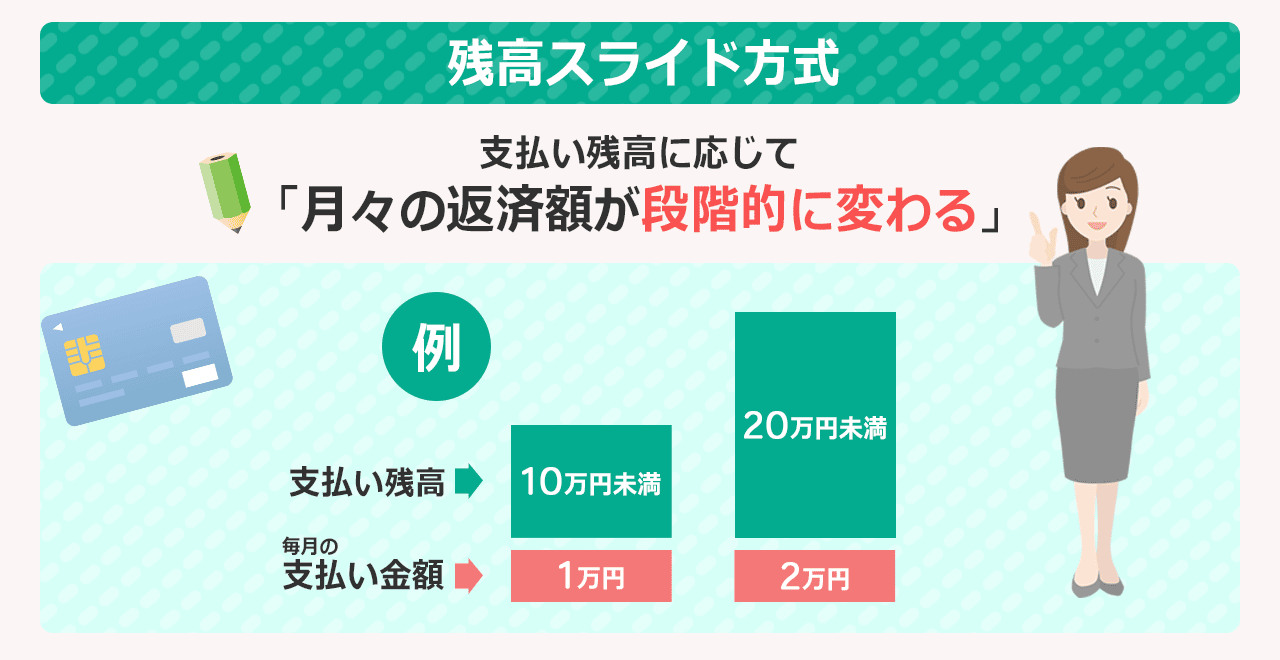

残高スライド方式

残高スライド方式は、クレジットカードの支払い残高に応じて、月々の返済額が段階的に変わる支払い方法です。例えば、支払い残高が10万円未満の場合、毎月の支払い額は1万円。支払い残高が10万円以上20万円未満の場合、毎月の支払い額は2万円。といった支払い方法になります。

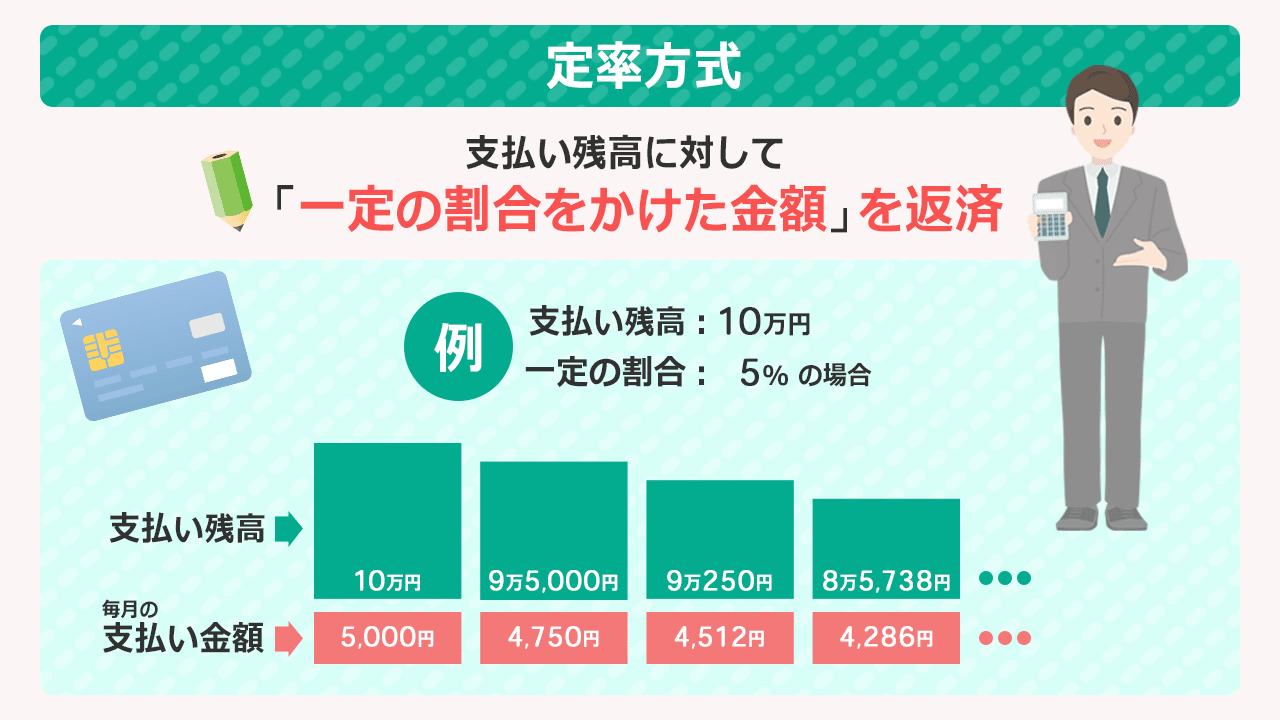

定率方式

定率方式は支払い残高に対して、一定の割合をかけた金額を返済していく方法です。割合が大きいほど返済期間は短く、逆に割合が小さいほど返済期間は長くなります。

リボ払いの3つのメリット

1. 毎月の支払い額を抑えることができる

リボ払いのメリットは、毎月の支払い額を減らすことができる点です。毎月の家計にゆとりが欲しい方や、管理しやすいように最低限の支払いで済ませたい方には便利な支払い方法です。

2. まとまったお金が必要な時にも利用できる

リボ払いは全額を前払いする必要がないため、もし手元にお金が少ないときでも利用することができます。例えば大きな買い物をして、まとまったお金を用意しなければならないときでも、リボ払いは利用することができます。

3. 繰り上げ返済や一括返済で手数料を下げることが可能

リボ払いでは、繰り上げ返済や一括返済により、毎月の支払いとは別でまとまった金額を返済することができます。そのため、さらに支払い残高を減らすことで、毎月の手数料を下げることが可能です。

例えば、ボーナスや臨時収入など、まとまったお金が入ってきた時に繰り上げ返済や一括返済をするのも一つの手です。

リボ払いの2つのデメリット

1. 利息が発生する

リボ払いでは、支払い残高に対して利息が発生します。支払い残高が残っている間、つまり、完済するまでの間は利息によって総返済額が増加します。

リボ払いを利用する際には事前に、利息がどのくらいかかるか確認しておきましょう。

2. 完済までに時間がかかる

リボ払いは支払い残高から毎月一定額のみを支払うので、返済は複数月に渡ります。しかし、毎月の支払い額は固定されたままなので、月毎の負担は大きく減らすことができるでしょう。

リボ払いを利用する際に確認すべき2つのこと

手数料と支払い方式を確認する

リボ払いを利用したクレジットカードを作成する場合、まずは手数料と支払い方式を確認しましょう。手数料には金利が大きく関わってきます。支払い残高に対してどのくらいの金利がかかるのか、事前に確認しておきましょう。

また、支払い方式も重要です。定額方式、あるいは残高スライド方式で毎月の支払い額が変わる可能性があります。

利用可能枠を確認する

クレジットカードを受け取ったら付随する書類を読み、利用可能枠を把握しておくことが重要です。自分がどのくらいの金額を利用できるか、事前に確認しておきましょう。

リボ払いの利用方法4つ

1. 買い物の支払い時に指定する

クレジットカードを利用して買い物をする際に、リボ払いか一括払いかを指定することができます。また、ネットショッピングの際も可能で、リボ払いを選択することで利用可能です。

2. 後からリボ払いに変更する

一括払いを指定した後でも、リボ払いに変更することも可能です。クレジットカード会社のアプリやWEB画面で設定することができます。

3. クレジットカードの発行時に設定する

クレジットカードの発行時に、支払い方法をリボ払いに設定することができます。一部のクレジットカードでは利用できませんが、申し込みの際に支払い方法をリボ払いに設定するなど、ショッピング利用分を自動でリボ払いに設定することが可能です。

4. リボ払い専用のクレジットカードを使う

リボ払い専用カードとは、支払い方法がリボ払いのみのクレジットカードのことを指します。買い物の際に一括払いを指定しても、リボ払いでの支払いにすることができます。

リボ払いに関するQ&A

リボ払いと分割払いの違いは何ですか?

リボ払いは支払い残高に対して、月々の返済金額を設定することができますが、支払い回数は指定することはできません。一方、分割払いでは、買い物ごとに支払い回数を指定できますが、月々の返済額は設定することができません。

リボ払いとカードローンの違いは何ですか?

リボ払いとカードローンの違いは大きく2つあります。

一つ目が「金利に幅があるか」です。リボ払いは金利が固定になっていますが、カードローンでは借り入れする際の金利に幅があります。

二つ目が「利用できる場所」です。リボ払いはクレジットカード加盟店でしか利用することができません。カードローンは現金を引き出した後であれば、自由に利用することができます。

リボ払いを利用すると信用情報に傷がつきますか?

支払いを期限内に行わなかった場合、信用情報に傷がつく可能性があります。信用情報に影響を与えないようにするためには、延滞・滞納はしないよう注意しましょう。

キャッシング利用分をリボ払いで返済できますか?

キャッシング利用分をリボ払いで返済することは可能です。また、クレジットカードによっては、WEB上やアプリで後からリボ払いに変更することもできます。

リボ払いは月々の返済額を抑えることができる!計画的に利用しよう

リボ払いは、クレジットカードをお持ちの方が利用できる便利な支払い方法で、購入金額が完済されるまで毎月一定額で支払うことができます。

分割払い、カードローンの違いを知るとともに、それぞれのメリット・デメリットに合った借り入れや支払いをしましょう。