カードローンとは?メリットから使い方までわかりやすく解説!

カードローンは、金融機関や貸金業者が提供する個人向け融資です。本記事では、カードローンの仕組みやメリットとデメリット、申し込み方法から返済の手順まで詳しく解説します。

これからカードローンを利用したいと思っている方や、急にお金が必要になった場合に備えておきたい方も、ぜひ最後までご覧ください。

カードローンとは?

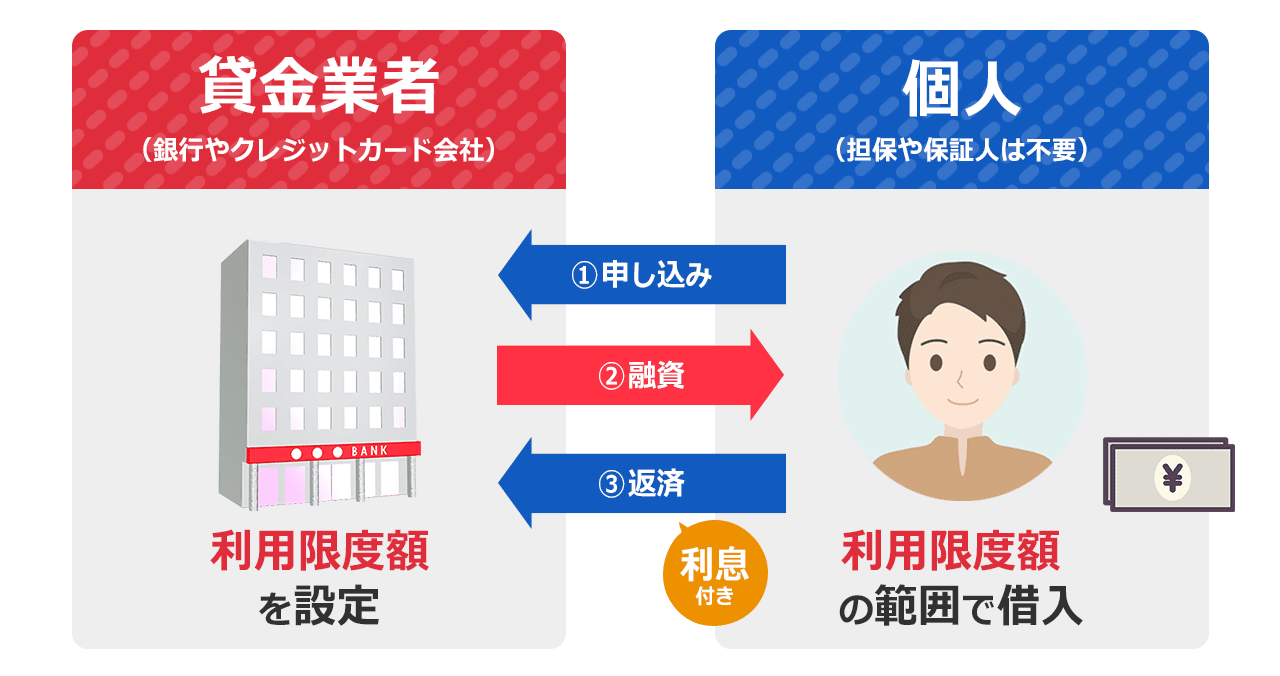

カードローンとは、担保や保証人が不要な個人向け融資のことです。銀行やクレジットカード会社などの貸金業者が提供しており、インターネットやコンビニATMから簡単に借入・返済ができます。また借入後は、返済期日までに全額または利息をつけて分割しながら返済する必要があります。

カードローンの仕組み

カードローンに申し込むと、個人の収入や信用情報によって決まる「利用限度額」が設定されます。契約後は、利用者一人ひとりに設定された限度額の範囲内で借入が可能です。借入すると、指定された期間内に全額または利息を付けて分割での返済が求められます。もし返済が滞ると、年率20%を上限とした遅延損害金が発生します。

遅延損害金とは、返済が遅れた場合に発生する損害賠償金です。カードローンで借入をする際は、必ず金利や遅延損害金の利率も確認しておきましょう。

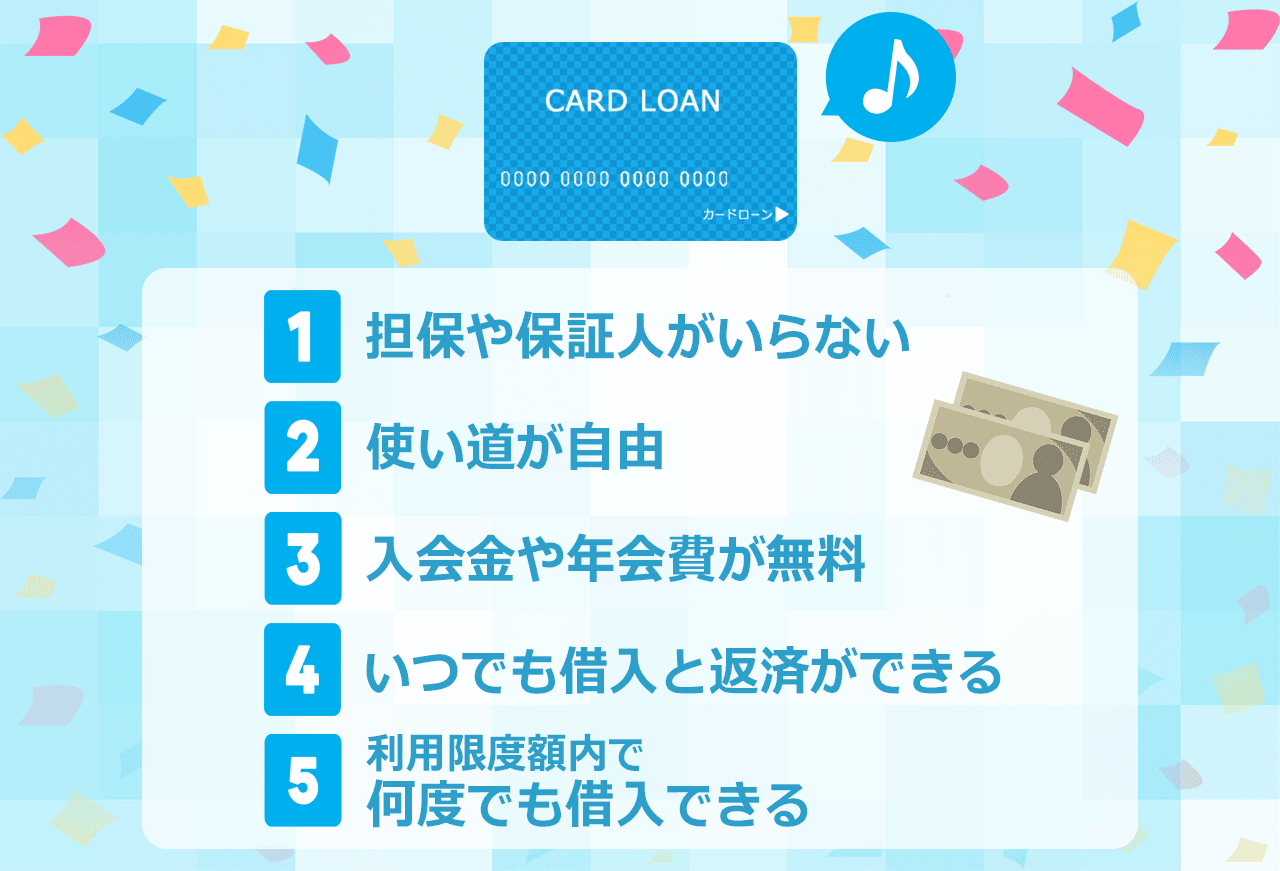

カードローンの5つのメリット

1.担保や保証人がいらない

カードローンの利用には担保や保証人は不要です。

基本的に、金融機関などから融資を受ける際は、担保や保証人を要求される場合があります。しかし、カードローンであればどちらも不要なことが最大のメリットです。

個人資産をリスクにさらしたくない方や保証人が見つけられない方にとって、カードローンは魅力的な選択肢となります。

2.使い道が自由

カードローンは、基本的にお金の使い道が自由です。

通常のローンを利用する場合、お金の使い道に制約があるケースが多いです。たとえば、マイカーローンの用途は車の購入費用に限られます。

しかし、カードローンであれば資金をどのような目的にも使えます。そのため、様々な目的で資金が必要な方におすすめです。

3.入会金や年会費が無料

一般的にローンを利用する際には、金融機関や貸金業者が提供する会員サービスの入会金・年会費がかかる場合があります。しかし、カードローンでは基本的に入会金・年会費は一切かかりません。

入会金や年会費がかかると、余計なコストがかかって負担が重くのしかかってしまいます。借入した金額だけの支払いではなくなるため、返済計画が狂ってしまう恐れもあるでしょう。カードローンでは余計なコストがかからないため、しっかりと返済計画を立てたい方におすすめです。

4.いつでも借入と返済ができる

カードローンは、利用限度額の範囲内であれば必要なときに何度でも借入ができ、返済回数や期間も設定しやすいことが魅力です。完済後に急遽お金が必要になった場合でも、利用限度額の範囲内であればいつでも借入できるため、もしもの場合も安心といえます。万が一に備えて、完済後も契約は残しておくとよいでしょう。

一度契約すれば、お金の不安が発生した際も頼りやすくなるのがメリットのひとつです。

5.利用限度額内で何度でも借入できる

カードローンを利用すると、総量規制の範囲内で利用限度額が決定されます。利用限度額の範囲内で必要な分だけ借入を行い、その都度返済していくことが可能です。都度ローンの新規申し込みは不要で、必要に応じていつでも資金を借りられるのでとても便利です。万が一のお守りとして契約しておくのもよいでしょう。

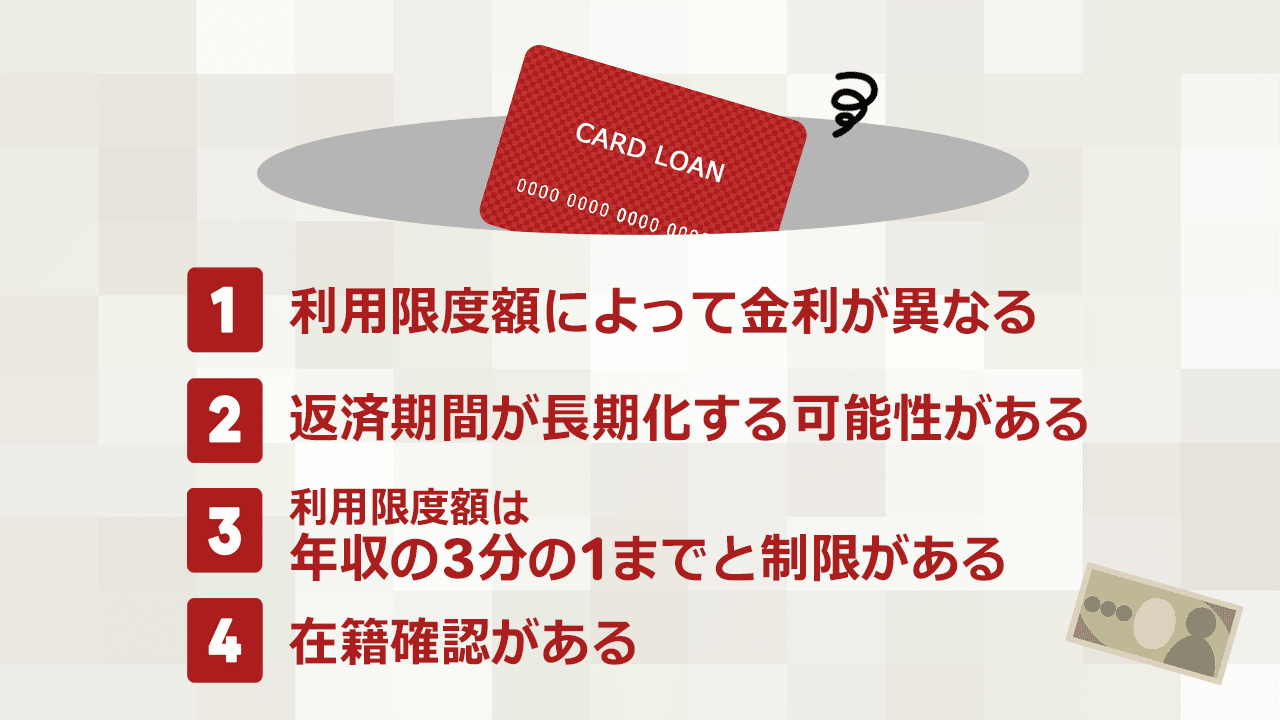

カードローンの4つのデメリット

1.利用限度額によって金利が異なる

カードローンの金利は、利用限度額によって決まります。利用限度額が高い場合は金利が低く、利用限度額が高い場合は金利は高くなる傾向にあります。

契約前に利用限度額や設定された金利を確認しておきましょう。

2.返済期間が長期化する可能性がある

カードローンには通常、返済期間が設定されています。しかし支払いが滞ってしまうと、遅れた分の返済期間が延長されてしまうことがあります。返済期間の長期化を防ぐ場合は、決められた返済期間内に遅れず余裕を持って支払いを済ませる必要があります。

3.利用限度額は年収の3分の1までと制限がある

通常、カードローンの利用限度額は年収の3分の1までと決まっています。この制限は貸金業法に示される「総量規制」によって定められています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

出典:お借入れは年収の3分の1までです – 日本貸金業協会

つまり、年収が低いと必要な金額を借りられない可能性があるのです。カードローンを利用する前に、自分の年収と借入が必要な金額を照らし合わせておきましょう。

4.在籍確認がある

カードローンを利用する際には、勤め先への在籍確認が必須です。在籍確認は、本当に職場に在籍しているのか、返済に必要な収入や資力があるかどうかを確認するために行われます。基本的には匿名で在籍確認が行われるため、職場にカードローンの利用がバレる心配はありません。

しかし、在籍確認に対応できないと審査に落ちてしまうため、申し込みの際には勤務先の正しい情報を記載しておくことが大切です。

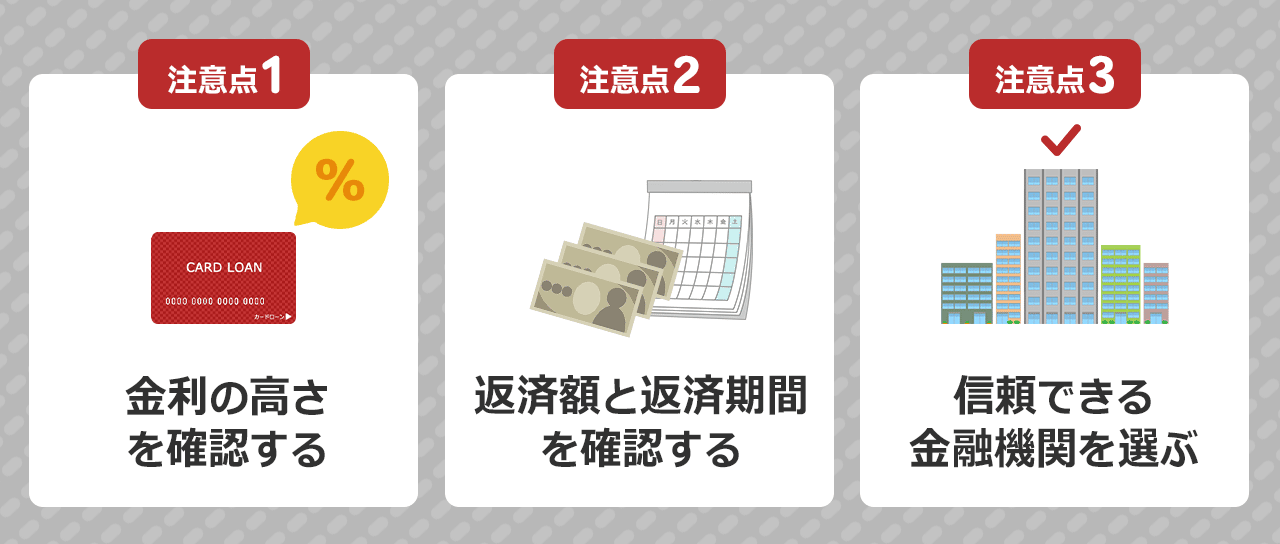

カードローン申込時の3つの注意点

1.金利の高さを確認する

カードローンの金利は必ず確認しておきたい項目です。金利の高さによって返済額も変わります。万が一返済が遅延した場合に備えて、遅延損害金の利率も確認しておくことをおすすめします。

2.返済額と返済期間を確認する

申し込むカードローンが決まったら、毎月の返済額と返済期間を確認しましょう。返済期間は、通常12~60ヶ月ほどです。余裕を持って返済をするため、あらかじめ金利も考慮した上で計画を立てましょう。

3.信頼できる金融機関を選ぶ

カードローンは、信頼できる貸金業者や金融機関で契約することをおすすめします。特に評価や評判のある貸金業者や金融機関であれば、より信頼度が高いといえるでしょう。

カードローンの利用方法や借入・返済までの方法

カードローンの利用方法

カードローンを利用するには、まず信頼できるカードローン会社を選ぶ必要があります。金利や返済回数・返済期間、遅延損害金の利率などを確認しながら、利用しやすいカードローンを決めましょう。

その後申し込みを行い、審査に通れば利用限度額の範囲内で借入が可能です。利用限度額は年収の3分の1までの金額が設定され、限度額の範囲内であればいつでも借入ができるようになります。

カードローンの申し込み方法

カードローンを申し込む際は、一般的に氏名・電話番号・住所・勤務先情報・年収などの個人情報を提供する必要があります。虚偽の情報で申し込みを行うと審査に落ちてしまうため、必ず正しい情報を入力しましょう。カードローンは在籍確認があるため、勤務先情報に虚偽の情報があればすぐにバレてしまいます。

また、年収も正確な金額を記入しましょう。利用限度額に直接影響する項目なので、正しい情報提供が必要です。申し込み後は、審査に通過すればカードローンが利用できるようになります。

申込時の必要書類

申込時には、カードローン会社が定める必要書類の提出が必要となります。必要書類は、主に「本人確認書類」と「収入証明書」です。

本人確認書類は必ず提出が必要ですが、収入証明書は利用限度額が一定の額を超えると必要になるケースがほとんどです。反対に、一定の額以下であれば収入証明書が不要のケースがあります。必要に応じて予め準備しておきましょう。

審査は本人属性や信用情報をもとに行われる

審査では、申込者本人の属性や信用情報が見られます。本人の属性とは、年齢や勤続年数、年収などのことです。信用情報は、クレジットカードやローンの契約・申し込み・利用に関する情報を指します。

特に重視されるのは信用情報です。過去に支払いの遅延があると事故情報として記録され、審査に大きな影響を与えます。場合によっては審査に落ちてしまうこともあるので、信用情報に傷をつけないように計画的な返済が必要です。

カードローンの借入方法

カードローンの借入方法は、主に以下のものがあります。

- インターネット

- 全国の提携ATM

- 無人機

- 電話での振込依頼 など

利用できるATMや無人機などは、カードローン会社によって異なります。簡単にいつでも借入できるように、借入方法が豊富なカードローンがおすすめです。

カードローンの返済方法

カードローンは、主に以下の返済方法を利用できます。

- インターネットバンキング

- 全国の提携ATM

- 無人機

- 店頭窓口 など

手間がかからないのは、インターネットバンキングからの返済です。生活圏内に返済に利用できるATMがあれば、さらに便利といえます。ATMは手数料がかかることがあるので、できる限り手数料無料で返済できるATMを利用しましょう。

カードローンと4つの借入方法の違い

カードローンは代表的な借入方法のひとつですが、他の人気がある借入方法と何が違うのかを理解しておくことが大切です。ここでは、カードローン以外の以下4つの借入方法の特徴を解説します。

- キャッシング

- リボ払い

- 分割払い

- フリーローン

キャッシングの特徴

キャッシングは、カードローンと同じく現金を借入できるサービスです。クレジットカードのキャッシング機能や、キャッシング専用カードを利用して借入できます。インターネットや全国のコンビニ・銀行ATMなどで簡単に借入できるため、お急ぎの方や気軽に借入したい方におすすめの借入方法です。

サービスによっては最短即日で審査が可能で、審査が完了したその日のうちに借入できることもあります。

リボ払いの特徴

リボ払い(リボルビング払い)は、クレジットカードの支払い方法の一種です。利息はかかりますが毎月の返済額が一定額になり、高額なショッピングをしても支払いに余裕を持たせられます。分割払いとは異なり、毎月一定の返済額で計画的に返済できることが魅力です。

分割払いの特徴

分割払いは、返済回数が固定されている支払い方法です。3回・5回・12回・24回など、幅広い回数を選んで返済できるようになります。1回払いでは高額で負担が大きい場合でも負担を分散できるため、大きな金額のショッピングをする際におすすめです。

基本的に、3回以上であれば手数料がかかるケースがほとんどで、支払い総額は1回払いのときよりも多くなってしまいます。

フリーローンの特徴

フリーローンとは、借入したお金の使い道に制限がないローンです。医療費や引っ越し費用、旅費などさまざまな目的に利用できます。カードローンもお金の使い道に制限はないため、特徴は同じであるといえます。カードローンとの大きな違いは、追加で借入したい場合に再度審査を受ける必要がある点です。必ず審査に通るわけではなく、手間もかかってしまいます。

一度だけの借入を予定している場合は、追加の借入がないことから返済計画を立てやすいフリーローンもおすすめです。

カードローンに関するQ&A

誰にもバレずにカードローンで借入できますか?

自宅への郵送物がないカードローンであれば、バレずに借入できる可能性があります。特にインターネットからの申し込みであれば、郵送物がないケースもあるのでよく確認しておきましょう。

カードローンの審査に通るためのコツはありますか?

まずは虚偽の情報を申告しないことが大切です。申込情報に嘘があることがバレると、審査に落ちる可能性が高くなります。そして、審査が不安な方は自分の信用情報を確認しておくこともおすすめです。信用情報は、信用情報機関に開示請求を行うことで確認できます。

また、書類の提出忘れがないように、本人確認書類や収入証明書は事前に用意しておきましょう。

カードローンでお金を借りると信用情報に傷がつきますか?

カードローンの利用で信用情報に傷がつくことはありません。しかし、返済が滞ると事故情報が記録される場合があります。その場合は信用情報に傷がつくといえるため、計画的な返済を行うようにしましょう。

カードローンの返済を延滞するとどうなりますか?

返済が遅れると、年率20%を上限とした遅延損害金が発生します。また、返済の延滞が続くと事故情報が記録され、信用情報に傷がついてしまうため注意が必要です。

【まとめ】カードローンの利用は計画性が大切

カードローンは医療費や引っ越し費用など、急な出費が必要な場合に頼りになる借入方法です。使い道に制限はなく、幅広い用途にお金を使用できます。しかし、カードローンごとに金利が異なるため、同じ額を借りても毎月の返済額に利息分の差が生まれます。そのため、自分に合ったカードローンを選ぶことが重要です。

また、無理に借入して返済が滞ると遅延損害金が発生し、信用情報にも傷がついてしまいます。返済不能にならないためにも無理のない範囲で借入を行い、返済計画を立てるようにしましょう。