クレジットカードおすすめランキング【2025年9月最新】診断あり

クレジットカードを新たに作成する際、どのカードにすべきか迷うことはありませんか。クレジットカードに関する情報を調べてみると、その種類の多さに圧倒され、比較するのも一苦労ですよね。

→ 超おすすめクレジットカードを見てみる ←

クレジットカードを選ぶときは、主な利用シーンやライフスタイルに合うものを選ぶことをおすすめします。例えば、

- ポイントを効率よく貯めて生活費を節約したい

- 旅行をお得に楽しむ為にマイルを貯めたい

- ガソリン代をお得に節約したい

- ワンランク上のサービスで人生を楽しみたい

などクレジットカードに求める特典も人によって異なります。

クレジットカード選び方のポイント!自分に合ったクレジットカードを選ぶ基準

クレジットカードは種類によって年会費無料か有料か、付帯サービスの種類や有無など様々な点に違いがあります。クレジットカードを選ぶときに考えておきたいポイントを見てみましょう。

- 年会費

- カード発行までのスピード

- ポイント還元率

- 審査基準や間口の広さ

- 付帯サービス

- 国際ブランド

- 所有枚数やカード属性

- 付帯保険

- 目的に合っているか

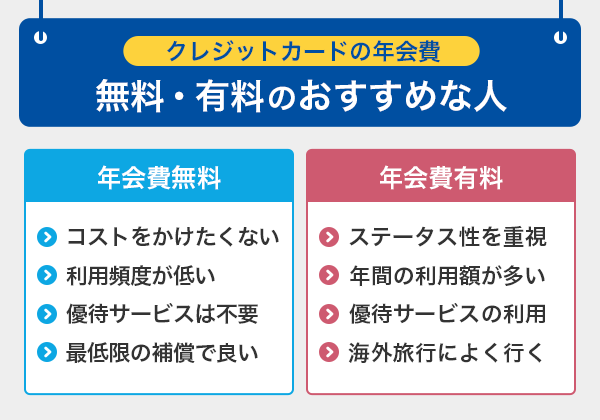

クレジットカードの年会費

クレジットカードは年会費が有料と無料のものに分けられますが、その両方にメリットとデメリットがあります。

実は年会費の金額は高ければ高いほどいいというものではなく、「とりあえずクレジットカードなら何でもいい」という方であれば、年会費が無料のタイプで十分です。

というのも、カードの決済機能自体の違いは特にないからです。ネットや店舗で支払うなら、年会費無料かそうでないかは関係なく、どのカードを使っても同じなのです。

年会費の有無やその金額は、クレジットカードのサービス内容やグレードによって決まります。クレジットカードの初心者の多くは特典サービスのすべてを使いこなせないので、シンプルな年会費無料のクレジットカードで十分なのです。

年会費が有料の場合、カードを保有しているだけでも維持コストがかかりますが、年会費が無料ならそのような心配はありません。

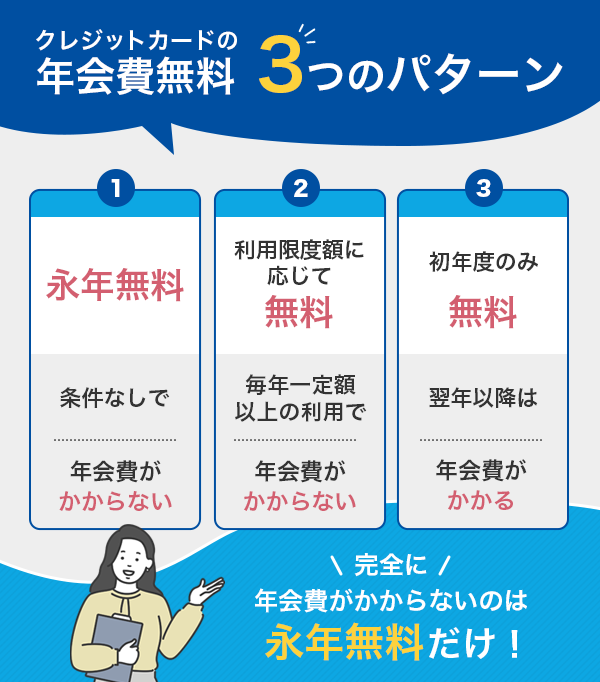

要注意!「年会費無料」には3つのパターンがある

ただし年会費が無料としているクレジットカードにも、3つのパターンがあるため注意が必要です。

以下の3つのパターンのうち、完全に年会費がかからないのは唯一「永年無料」だけです。

- 永年無料(条件なし)

- 利用金額に応じて無料(毎年一定額以上の利用で年会費無料)

- 初年度のみ無料(翌年以降は有料)

「永年無料」のカードなら年会費はずっと無料のままですが、「初年度のみ無料」の場合は、2年目から年会費の引き落としが始まってしまいます。

クレジットカード作成後に後悔しないよう、年会費の条件を事前にしっかりと確認しておきましょう。

年会費の高いカードは付帯サービスが充実している

初心者の方には年会費無料のクレジットカードがおすすめですが、年会費有料のクレジットカードは付帯サービスがより充実しており、ステータスも高いのが特徴です。そのため年会費の高いゴールドカードやプラチナカードをメインカードに選ぶ方も少なくありません。

一般的にクレジットカードの年会費が高ければ高いほど、付帯サービスの量と質がアップする傾向があります。

年会費を支払ってでも見合うサービスを活用できるようなら、年会費を払う価値があるといえるでしょう。

急いでいる人はカード発行までの時間もチェック

クレジットカードは、申し込んでからカードが手元に来るまで、1〜2週間かかるのが一般的です。

しかし最近は即日発行できるクレジットカードが出てきました。

| クレジットカード | カード発行 |

|---|---|

| 三井住友カード(NL)、三井住友カード ゴールド(NL) | 最短10秒 ※1 |

| JCB CARD W | 一般カード最短3営業日 ナンバーレスなら最短5分 ※2 |

| JCBゴールド、JCBプラチナ | 最短5分 ※ |

| エポスカード | 最短即日(店頭発行) |

| セゾンパール・アメリカン・エキスプレス・カード | 最短5分 |

| ACマスターカード | 最短即日 |

※1 即時発行ができない場合があります。

※2 JCB カード Wは以下の点に注意してください。

モバ即の入会条件は以下2点

【1】 9:00AM~8:00PM でお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証、マイナンバーカード、在留カード)

※ モバ即での入会後、カード到着前の利用方法について、詳しくはJCBカードHPをご確認ください。

番号をすぐに発行してくれるカードなら、Apple PayやGoogle Payに登録して使うことができます。

どうしても急いでカードを発行してもらいたい人は、発行までのスピードで選ぶのもおすすめです。

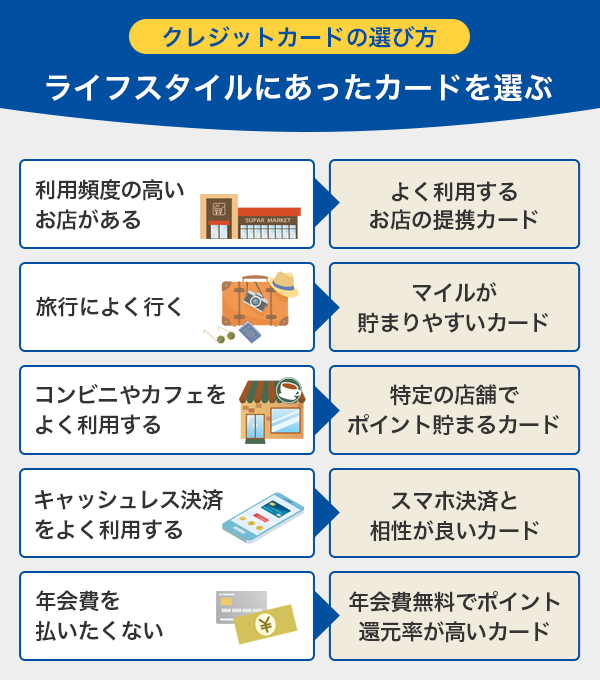

ライフスタイルにあったカードを選ぶことが大事

クレジットカードには、様々な特典やサービスが付帯しています。単なる支払い手段としてだけでなく、これらの特典やサービスを使いこなすことで、さらに生活が便利になります。

特典やサービスは、カードの種類によって異なるため、自分のライフスタイルに合ったカードを選ぶことが大切です。

「ライフスタイルに合っている」とは、自分の生活スタイルや消費行動に合ったカードを選ぶということです。たとえば、次のようなパターンがあります。

- よく買い物をするお店が決まっている人はそのお店の提携カード

- 旅行が好きな人はマイルが貯まりやすいカード

- コンビニやカフェをよく利用する人は特定の店舗でポイントが貯まりやすいカード

- キャッシュレス決済をよく使う人はスマホ決済と相性がいいカード

- 年会費を払いたくない人は年会費無料でポイント還元率が高いカード

など。

これらを参考に、自分のライフスタイルを具体的に書き出してみましょう。

まずは「自分がよく使うお店やサービスは何か?」を考え、そのお店やサービスと相性のいいカードを選べば失敗がありません。

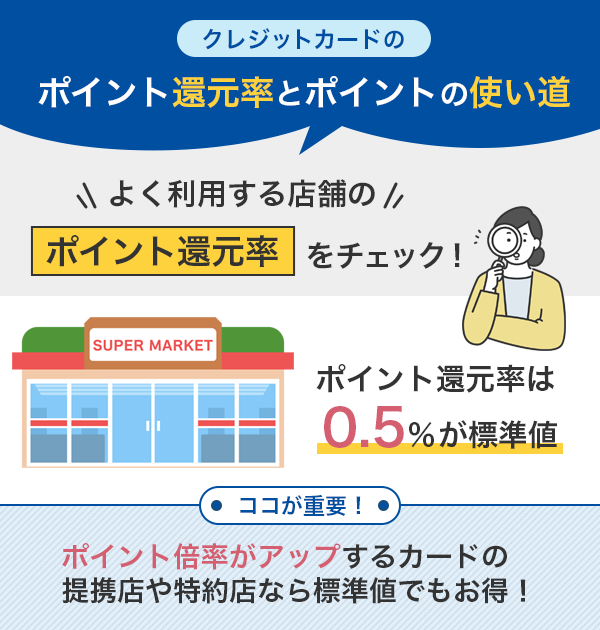

ポイント還元率の考え方

多くのクレジットカードは利用金額に応じてポイントが還元されます。このポイント還元率はクレジットカードの種類や利用の方法によって変わります。

クレジットカードのポイント還元率の標準は0.5%といわれています。この0.5%よりポイント還元率が高いクレジットカードは高還元率=お得に使える、といえます。

しかし、クレジットカードを選ぶとき、基本の還元率だけに注目してはいけません。

基本のポイント還元率が0.5%でも、特定の店舗やサイトなどで利用することでポイント還元率がグッと上がるクレジットカードがあります。

たとえばJCBカードWなら、通常の還元率は1.0%ですがAmazonやセブン‐イレブンで利用すると倍の2%でポイントをゲットできます。

基本の還元率と、よく利用する店舗やサイト利用時の還元率をチェックすると、よりお得なクレジットカードが見えてくると思います。

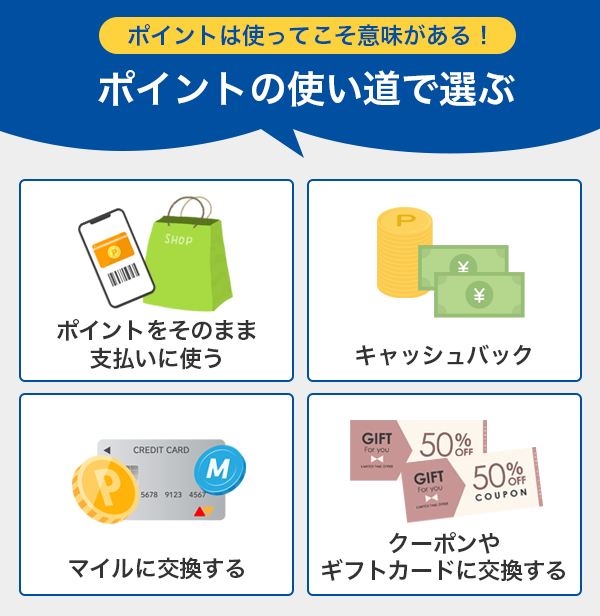

ポイントは使ってこそ意味がある!ポイントの使い道で選ぶ

クレジットカードのポイントは貯めるだけではなく、 しっかり活用することが大切 です。せっかくポイントを貯めても、使い道が限られていたり、自分が欲しくないものにしか交換できなかったりすると、結局お得になりません。

ポイントの使い道にはこのようなものがあります。

- ポイントをそのまま支払いに使う

- キャッシュバック

- マイルに交換する

- クーポンやギフトカードに交換する

たとえば、楽天カードの楽天スーパーポイントは、楽天市場だけでなくコンビニ、ドラッグストアなどのポイント加盟店でのお買い物に使えますし、dカードも加盟店で1ポイント=1円として使えます。

PayPayカードのPayPayポイントは、PayPayアプリが使えるお店なら、1ポイント=1円として普通にキャッシュレス決済が可能です。

旅行が好きな人は、ポイントをマイルに交換できるカードがおすすめですが、交換レートもよく比較して、お得に交換できるカードを選ぶことが重要です。

ですので、貯めたポイントはどのようにして使いたいのか、その使い道を考えてからカードを選ぶのもひとつの方法です。

クレジットカードの審査が不安な方は審査の間口が広いカードがおすすめ

究極の1枚とはいえないかもしれませんが、審査に自信のない方には審査の間口が広いカードをおすすめします。

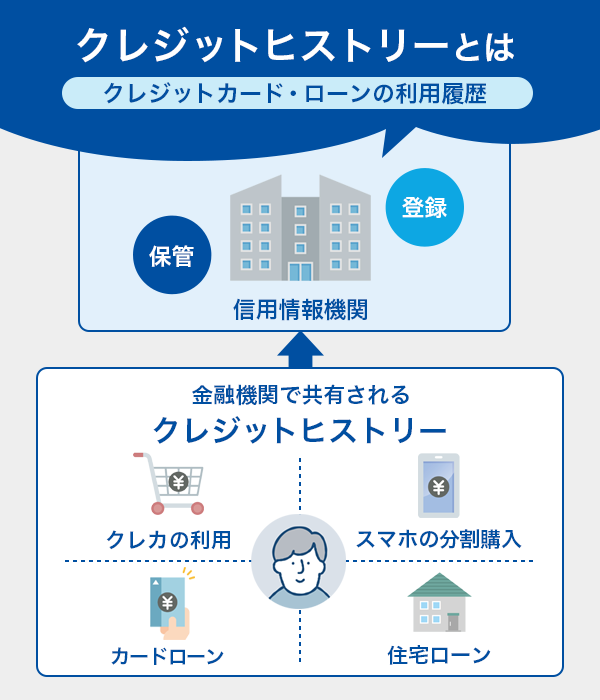

クレジットカードを持つには審査に通過しないといけません。クレジットカードは顧客が利用した代金を一旦カード会社が立て替えて、後から顧客にカード利用代金を請求する後払いのシステムを取り入れている為、カード会社は「返済能力があるか」を見極める為に必ず審査を行います。

この審査において重要視されるのが、「クレヒス」と呼ばれる利用履歴です。

過去に延滞履歴があるなど審査に不安をお持ちの方は、審査の間口が広いクレジットカードを選ぶのがおすすめです。

手に入れやすいクレジットカードで支払い実績を積めば、将来的に審査難度が高いクレジットカードへの審査も通りやすくなり選択肢も広がります。

付帯サービスやクレジットカードの優待

クレジットカードにはポイントの他にも、特定店舗を割引価格で楽しめたり、旅行保険などの保険が付帯したりなど、カードの種類よって様々な特典が利用できます。

例として、自分がよく利用するお店で5%OFFでお買い物ができるなら、ポイント還元率が5%のクレジットカードを利用していることと同じです。割引で還元されるのか、ポイントで還元されるのかの違いだけなのです。

基本の還元率が高いカードとよく使う店舗がお得になるカードは、あなたにとって最強のクレジットカードになるでしょう。

利用頻度の高い店舗でのポイント還元率が高いクレジットカード、もしくは優待が利用できるクレジットカードが、自分にあった究極のクレジットカードといえるでしょう。

クレジットカードの国際ブランドの選び方

クレジットカードの国際ブランドとは、世界の国や地域で利用できるクレジットカードのブランドのことです。

「Visa」のロゴマークがついているクレジットカードは世界中のVisa加盟店で利用でき、「JCB」のロゴがついているクレジットカードは世界中のJCB加盟店で利用できます。

クレジットカードの国際ブランドは主に以下の5つです。

利用できる国や地域、加盟店の数のいずれも世界トップのシェア率で、アメリカ方面に強くライセンスを提供しています。

世界的にも有名な国際ブランドでシェア率も高く、ヨーロッパ方面に強くVisaと同じくライセンスを提供しています。日本国内のコストコで唯一使用できる国際ブランドとしても有名です。

日本で誕生した国際ブランド。日本国内の加盟店が多いが海外でも利用可能。JCBブランドは旅行関連サービスがとても充実して「旅LOVER」サービスでは世界各地にある店舗で優待が利用できるなど旅行をお得に楽しめるブランドです。

ステータス性の高さで人気がある国際ブランド。旅行関連サービスが充実してますので旅行に出かける機会が多い方やステータスカードをご希望の方におすすめです。

高いステータスを求める方に人気の国際ブランド。海外、国内の旅行傷害保険の保障内容が充実しています。出張やプライベートで国内外に出掛ける機会が多い方やグルメ優待を受けたい方におすすめです。

上記が5大国際ブランドと言われるものですが、近年ではさらに以下の2つの国際ブランドが注目されています。

| 銀聯(ぎんれん)カード・UnionPay | 中国発の国際ブランド。VisaやJCB、Mastercardなどと提携し、中国を中心に世界で利用されている国際ブランド。日本では中国からの旅行客の増加に伴い、加盟店が増えている |

|---|---|

| Discover Card | アメリカ発の国際ブランド。JCBやDiners Club、銀聯カードと連携し、日本、中国をはじめ世界中で認知されている。ただし、日本国内では発行できない |

中国ではクレジットカードの普及が遅かったこともあり、現在でも地域や店舗によっては、VisaやMastercardが使えないケースもあります。仕事や旅行などで中国に行く機会が多い場合は持っていると便利です。

発行できる主なカード会社は以下の通りです。

- 三井住友カード

- 三菱UFJニコス

- ANAカード

Discover CardはJCBとの連携によって日本でも利用できる店舗が増えています。年会費が無料、利用限度額が高いといった点もメリットでしょう。

ただし、Discover Cardは国内では発行できません。発行するには、アメリカやカナダ、東南アジアなど特定の国で一定期間居住する必要があります。

クレジットカードをデザインで選ぶ

カード会社によってはクレジットカードのデザインを選ぶことができます。自分の好きなデザインのカードを持ち歩くのは気分もよいものです。

クレジットカードは、シンプルでシックなデザインも多いです。

| JCBカード W | ネイビーを基調にシルバーをアクセントとしたシックでオシャレなデザイン |

|---|---|

| ライフカード | ホワイトやブラックのワントーンのシンプルなデザイン |

| PayPayカード | ブラックやゴールドの一色をベースに「P」の文字をデザインしたカッコいい印象のデザイン。「2022年度グッドデザイン賞」を受賞、4つのカラーから選べる |

上記のようなカードは大人っぽくて、スタイリッシュな印象ですが、もっとかわいらしいデザインがよい、好きなキャラクターのカードなら持ち歩くのも楽しくなる、などといったこともあるでしょう。

クレジットカード会社によっては、キャラクターデザインやアニメのデザインのカードなど、多種多様なデザインを選べるケースがあります。

| イオンカードセレクト | ミニオンズ |

|---|---|

| イオンカードWAON一体型 | ミッキーマウス |

| VIASOカード | くまモンデザイン、ぐでたまデザイン、マイメロディ |

| JCBカード(一般カード) | ディズニー(ミッキーマウス、ミニーマウス、ドナルドダック、リトルマーメイドなど) |

| JCBカード(ゴールド) | ミッキーマウス |

| JCBカード W plus L | フラワーデザイン |

| 楽天PINKカード | ピンクカラー、パンダデザイン、ミッキーマウス、ミニーマウス |

| エポスカード | コラボレーションデザインが多数(ちいかわ、リラックマ、なんでもいきもの、カピバラさん、MuseumCardなど) |

| ライフカードStella | 花のイラストとパステルピンクがオシャレなデザイン |

デザインを選べるカードばかりではなく、タイプによってはデザインが決まっているものも多いですが、デザインを選べるタイプのカードであれば、自分好みのカードを持ち歩くこともできます。

デザインは期間限定のものもあるので、選んでいるうちに好みのデザインがなくなってしまった、ということのないよう、期間についてはチェックしておきましょう。

また、デザインによって機能や優待サービス、利用可能限度額、年会費などが異なることもあります。年会費や機能性を重視し、後悔のないクレジットカード選びましょう。

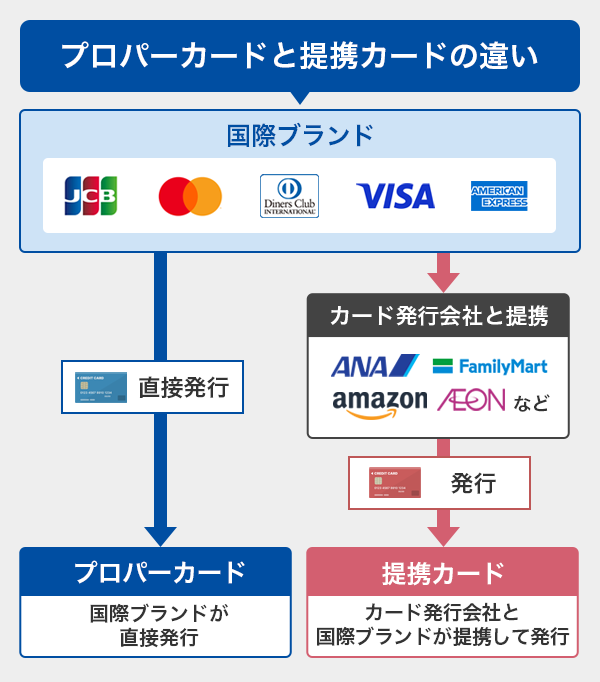

プロパーカードと提携カードを使い分ける

以下の3つの国際ブランドは、独自にカードを発行しています。

- JCB

- アメリカン・エキスプレス

- ダイナースクラブ

クレジットカード会社が発行しているカードもプロパーカードと呼ばれる場合もあり、三井住友カードなどクレジットカード会社が発行しているカードをプロパーカードと呼ぶこともあります。

ステータス性の高いプロパーカードをメインカードにして、よく行くお店で使う提携カードをサブカードとして使う、こんな感じでうまく使い分けをすると、カードの特典をそれぞれ有効活用できるでしょう。

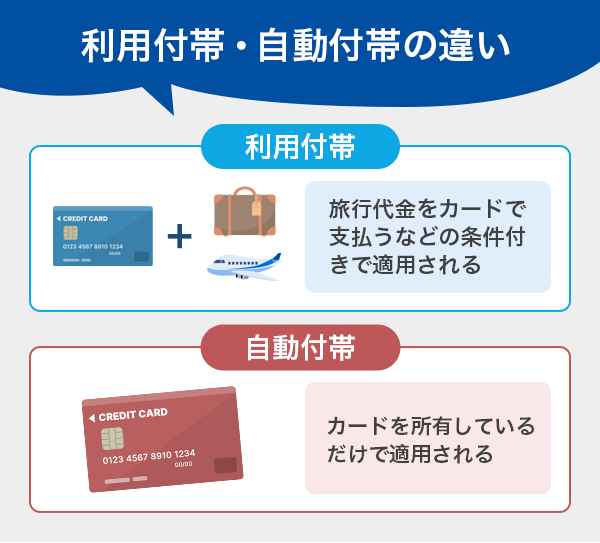

付帯保険は求めている補償がついているか

クレジットカードには、主に旅行に関する保険とショッピングに関する保険が付帯しています。

旅行に関する保険は、

- 海外旅行傷害保険

- 国内旅行傷害保険

の2種類があり、旅行中のトラブルを補償してくれるものです。

補償内容や保険金額はカードの種類やランクによってかなり幅があります。ですので、どこまで補償して欲しいのかを考え、内容をよく確認してからカードのランクを選ばなくてはなりません。

また旅行傷害保険には利用付帯と自動付帯の2つの条件があり、利用付帯の場合は旅行に関する費用をカードで支払うなど、条件を満たしていないと保険金を受け取ることができません。

カードの付帯保険は、保険料を支払わなくても保険金が受け取れる便利なサービスですが、その内容はカードごとに違うため、内容をよく確認してから選びましょう。

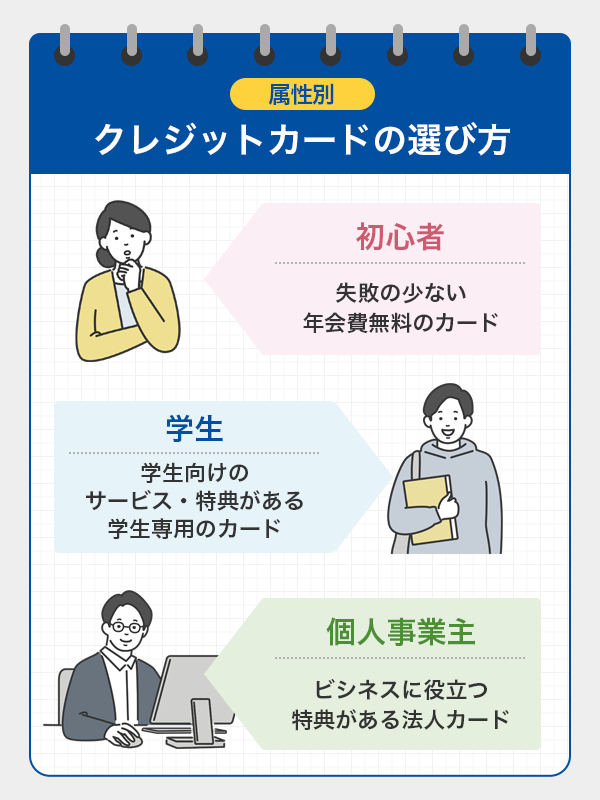

年齢や職業で選ぶときのポイント

年齢や職業で選ぶ時のポイントとして、学生の方や個人事業主の方はそれぞれの属性にあったクレジットカード選びがおすすめです。

自分にどんなカードが合うのか分からない初心者の方には、失敗の少ない年会費無料のカードが無難です。

学生の方なら学生専用のクレジットカードの方が、学生向けのサービスや特典が付帯してますのでお得ですし、個人事業主の方ならビジネスに役立つ特典が豊富な法人クレジットカードがおすすめです。

特に個人事業主の方は、経理業務の負担を軽減するためにも、プライベート用のクレジットカードとビジネス用のクレジットカードを必ず使い分けるようにしましょう。

クレジットカードは複数枚持ちが当たり前!組み合わせの選び方

クレジットカードの審査を通過すれば何枚でも持つことができるため、複数枚持つことが普通になっています。複数枚持つことのメリットや使い分けについて解説します。

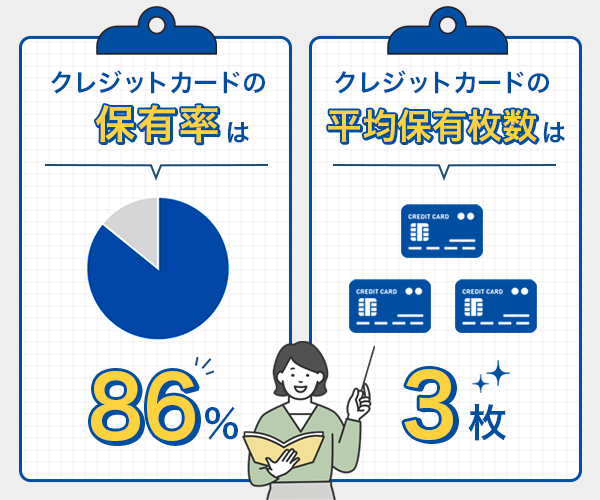

クレジットカードは1人当たり3枚保有している

JCBの「クレジットカードに関する総合調査(2022年度版)」によると、クレジットカードの保有率は86%、平均保有枚数は3枚となっています。

平均3枚なので、もちろんそれ以上持っている人もいると思われますが、たくさん作ればいいというものでもありません。使わないカードをたくさん持っていると、気付かぬうちに不正利用されるリスクも高くなるので、枚数としてはやはり2〜3枚程度がおすすめです。

クレジットカードを複数枚持っていた方が良い理由

クレジットカードを複数枚持っていると、このようなメリットがあります。

- メインカードが使えなくなっても安心

- それぞれのカードの特典を受けられる

- 違う国際ブランドで作っておけば大抵のお店で使える

- 効率よくポイントを貯められる

- 利用限度額が増える

2枚持っていれば、万が一、カードを無くしてしまったなどのトラブルがあっても安心です。

国際ブランドは、どのお店もすべての国際ブランドに対応しているとは限りません。ステータス性が高いからとアメックスをメインカードにしたとして、アメックスに対応していないお店もありますので、その場合は世界シェア率の高いVisaかMastercardのカードを1枚持っておくと安心です。

付帯サービスや特典もカードごとに違いますので、たとえばネットショッピングが好きな人は、メインカードのほかに、ネットショッピングでポイントアップするカードを作ると、効率的にポイントを貯められるでしょう。

メインカードとサブカードの組み合わせは、クレジットカード最強の2枚の記事で紹介しています。迷うクレカ選びの参考にしてください。

【利用シーン別】おすすめのクレジットカード

クレジットカードは、利用シーンに合わせて最適なカードを選ぶことで、ポイント還元や特典を最大限に活用できます。

ここでは、様々な利用シーンでおすすめのクレジットカードをご紹介します。

使う店を選ばずにポイント高還元率のカードがほしい

特に使うお店はいつも決まっていない、どこで使ってもポイント還元率が高いカードを探している人には、以下のカードがおすすめです。

使う店に関わらず、ポイント還元率が1%以上になります。

| クレジットカード | 基本ポイント還元率 |

|---|---|

| JCB カード W/JCB カード W plus L | 1% |

| dカード | 1% |

| リクルートカード | 1.2% |

| PayPayカード | 1% |

| 楽天カード | 1% |

リクルートカードは1.2%と、年会費無料なのに還元率が業界最高クラスです。ただし、 ポイントの使い道が限られてしまうため、もう少し使い勝手が良いカードが良い人はJCBカードWがおすすめです。

JCBカードWはどこで使ってもポイント還元率が1.0%と非常に高く、Amazonやスターバックスで利用するとさらに還元率がアップします。

PayPayカードは、PayPayステップの条件を満たせば、最大1.5%までポイント還元率がアップします。

ECサイトでオンラインショッピングをするのにおすすめのカード

ネットショッピングをよく利用する人は、特定のショッピングモールやECサイトでポイントアップするカードを選びましょう。以下はその一例です。

| クレジットカード | 対象サービス | 最大ポイント還元率 |

|---|---|---|

| 三井住友カード(NL) | ポイントアップモール(楽天市場、Amazonなど) | +0.5〜9.5% ※ |

| JCB カード W/JCB カード W plus L | Amazon、スターバックスなど | 5.5% ※還元率は交換商品により異なります |

| 楽天カード | 楽天市場 | 3.0% |

| PayPayカード | Yahoo!ショッピング、LOHACO ※Yahoo!IDとLINE IDの連携が必要 |

5.0% |

※2025年9月現在

※ポイント還元率は予告なく変更となる場合がございます。

普通に使ってしまうと、クレジットカードの基本ポイント還元率分しかお得にならないので、どこでポイントアップするかをよく比較してカードを選ぶと良いでしょう。

コンビニで買い物をするときにおすすめのカード

コンビニをよく利用する人は、以下のカードがおすすめです。

| クレジットカード | 対象コンビニ等 | 最大ポイント還元率 |

|---|---|---|

| JCB カード W/JCB カード W plus L | セブン-イレブン | 3倍 |

| 三井住友カード(NL) | セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン | 7.0% |

| セゾン パール・アメリカン・ エキスプレス・カード | QUICPayを利用 | 2.0% |

| ローソンPontaプラス | ローソン | 最大6.0% |

| セブンカードプラス | セブン-イレブン | 最大10% |

コンビニでお買い物は、それほど金額が大きくならないものの、積み重なればそれなりの金額になります。普通にカードを使っていたらもったいないので、ぜひポイントアップするカードで決済してください。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

スーパーで日常の買い物をするときにおすすめのカード

普段のお買い物や仕事帰りに寄るスーパーが決まっているなら、特定のお店でポイントアップするカードや、割引があるカードがお得です。

| クレジットカード | 対象スーパー等 | ポイントアップ、特典 |

|---|---|---|

| セゾン パール・アメリカン・ エキスプレス・カード | QUICPayを利用 | 2.0% |

| イオンカードセレクト | イオングループのスーパー | WAON POINTが2倍、毎月20日・30日の「お客様感謝デー」は5%オフになる |

| セブンカードプラス | イトーヨーカドー、ヨークマート、ヨークフーズ | ポイント2倍、イトーヨーカドーは8のつく日「ハッピーデー」に5%オフ |

| 楽天カード | 楽天西友ネットスーパーで最大2%還元 |

イオンカードセレクトやセブンカードプラスは、ポイントアップするだけでなく、お得なセールの日が設けられています。

大きなお買い物は、この日を狙ってするとお得になります。

公共料金の支払いにおすすめのカード

公公共料金の支払いでポイントが貯まるカードは意外と少ないため、固定費でも効率よくポイントを貯めたい人は以下のカードがおすすめです。

| クレジットカード | ポイント還元率 |

|---|---|

| JCB カード W/JCB カード W plus L | 1.0% |

| リクルートカード | 1.2% |

| dカード | 1.0% |

| PayPayカード | 1.0% |

公共料金は、節約しても毎月必ず出ていくお金なので、口座振替よりもカード払いにした方が、ポイントがついて断然お得です。

基本ポイント還元率が高くても、公共料金のポイント還元率は別というカードもありますので、気をつけましょう。たとえば、楽天カードの基本ポイント還元率は1.0%ですが、公共料金や税金等は、500円ごとに1ポイント(=0.2%)となっています。

上記以外にも、公共料金でポイントがつくカードがあります。それがエポスゴールドカードです。

先ほどご紹介したエポスカードを年間50万円以上利用すると、ゴールドカードへの招待が来ることがあります。

エポスゴールドカードは、指定した3つのお店でポイントが1.5%つきます。公共料金を指定しておけば、還元率が1.5%となるのです。

通常の年会費は5,000円ですが、50万円以上の利用で無料となります。公共料金を含め、50万円以上利用するのであれば、エポスゴールドカードの作成を目指しても良いでしょう。

交通費の支払いをお得にしたい人におすすめのカード

毎日使うからこそ、交通費でも効率よくポイントを貯めたい人には以下のカードがおすすめです。定期券とも連携できますから、通勤・通学にも便利です。

- Suica、JR東日本をよく使う人:ビューゴールドプラスカード

- 東京メトロを使う人:ソラチカカード

ビューゴールドプラスカードはモバイルSuicaを利用することで1.5%から10%のポイント還元が受けられます。

ソラチカカードはPASMOと連携させることができて、メトロポイントも貯まります。

通勤、通学でよく利用する方を選びましょう。

電子マネーと一緒に使ってポイントアップしたいときにおすすめのカード

QRコード決済もよく使うという人は、電子マネーと相性の良いカードがおすすめです。チャージでポイントがつくカードや、ポイントカードと合わせてポイントを二重取りできるカードもあります。

| クレジットカード | 電子マネー |

|---|---|

| dカード | d払いと併用でポイント三重取り(d払いの支払いにdカードを設定、d払い利用分とポイントカード提示) |

| イオンカードセレクト | 電子マネーWAONのポイント二重取り(オートチャージ設定と買い物時の利用分) |

| セゾンパール・アメリカン・エキスプレス・カード | QUICPayで支払うと還元率が2%になる |

| セブンカード・プラス | nanacoへのクレジットチャージで2倍 |

| 「ビュー・スイカ」カード | Suicaへのチャージでポイント1.5% |

旅行が好きだからマイルをたくさん貯めたい人におすすめのカード

マイルを貯めたい人は航空会社が発行しているカードがおすすめです。JALかANAか、どちらのマイルを貯めたいかによって適したカードが違ってきます。

- JALマイル:JALカードnavi 、JALカード(一般カード)、JALカード Suica

- ANAマイル:ソラチカカード、ANA JCBカード

ポイントには有効期限がありますから、どちらか一方に絞った方が効率的に貯められます。

車によく乗るのでガソリン代を節約したい人におすすめのカード

今回、個別のカードとしてはご紹介していませんが、特定のサービスステーションでガソリン代がお得になるカードも存在します。

| クレジットカード | 年会費 | 対象SS | 特典 |

|---|---|---|---|

| apollostation card | 永年無料 | 出光興産系列SS | ガソリンが2円/L引き 「ねびきプラス」(年会費550円)に加入すると、最大で10円/L引きになる |

| コスモ・ザ・カード・オーパス | 無料 | コスモ石油 | 燃料油最大400Lまで10円/Lキャッシュバック |

| ENEOSカード S | 1,375円(税込み/初年度無料) 年1回以上のカードの利用で、次年度無料 |

ENEOSサービスステーション | ガソリン・軽油が2円/L引き |

昨今のガソリン代の恐ろしい値上がりを考えると、車に乗る人なら作っておいて損はないカードです。

新NISAをクレカで積み立てしながらポイントを貯めたい人におすすめのカード

新NISAの積み立てにクレジットカードを使って、ポイントを貯められるものがあります。毎月の資産形成に少しでも役立てたいと思う人には、以下のカードがおすすめです。

| クレジットカード | 特典 |

|---|---|

| 三井住友カード(NL) | 「三井住友カードつみたて投資」で最大0.5% ※ |

| 三井住友カード ゴールド(NL) | 「三井住友カードつみたて投資」で最大1.0% ※ |

| 楽天カード | 楽天証券の積み立てで0.5% |

| PayPayカード | 「PayPay資産運用」の積み立てで0.7% |

いずれのカードも、100円から10万円の範囲で積立額を決められます。少額から投資にチャレンジし、なおかつポイントも貯まる、お得なシステムです。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

【利用者別】ライフスタイルに合わせたおすすめカード

クレジットカードは、使う目的だけでなく、職業や属性、ライフスタイルに合わせて選ぶことも大切です。

| 利用者 | 特徴 |

|---|---|

| 学生 | 年会費無料、ポイント高還元 |

| 専業主婦 | 日常の買い物がお得、審査が通りやすい |

| 個人事業主 | 経費管理、出張特典 |

| 審査が不安な人 | 比較的通りやすい流通系・消費者金融系 |

| ステータス重視 | 年会費は高いが特典が充実しており、持っているだけでステータスを示せる |

学生におすすめのカード

学生におすすめなのは、年会費が無料でなおかつポイント還元率が高く、普段の買い物で使いやすいカードです。

- JCBカードW:39歳以下限定のカードで基本ポイント還元率が1.0%と高い

- PayPayカード:PayPayアプリとの連携が便利、年会費永年無料で基本ポイント還元率が1.0%と高い

- 楽天カード:年会費無料で基本ポイント還元率が1.0%と高く、街のお店でもポイントが貯まる、

- 三井住友カード(NL):対象のコンビニや飲食店で最大7%還元 ※

JCBカードWはどこで使ってもポイント還元率が高いですし、将来的にゴールド、プラチナとランクアップしていける点も魅力の一つです。

ステータス性も高く、社会人になっても使い続けていけるカードなので、初めての1枚におすすめです。

PayPayカードや楽天カードも、貯まったポイントを街のお店での支払いに使えますから、とても便利です。

※

スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

通常のポイントを含みます。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

専業主婦におすすめのカード

専業主婦におすすめなのは、審査に通りやすく、普段買い物するスーパーでお得にポイントが貯まるカードです。

- 楽天カード

- イオンカードセレクト

- セブンカードプラス

- dカード

スーパー等が発行する、いわゆる「流通系カード」と呼ばれるカードは、仕事をしていない専業主婦の方でも比較的審査に通りやすいカードです。

他には、公共料金の支払いでポイント還元率が高いリクルートカードも、年会費無料でおすすめです。

個人事業主におすすめのカード

個人事業主の方は、プライベートのカードと仕事用のカードは分けた方が会計処理をしやすくなります。

ビジネスカードなら、法人様の口座を引き落とし口座に指定できますし、仕事に必要なものを購入しながらポイントを貯めることもできます。

また、会計システムと連携できるカードなら、毎月の経費の処理を効率よく管理できるようになるでしょう。

今回ご紹介しているカードの中では、以下がおすすめです。

- 三井住友カード ビジネスオーナーズ

- 三井住友カード ビジネスオーナーズ ゴールド

- ライフカードビジネスライトプラス

- JCB 法人カード

- JCBビジネスプラス法人カード

- JCBプラチナ法人カード

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

審査が不安な人におすすめのカード

仕事が不安定だったり、年収が低かったりして、審査に通るかどうか不安という人は、比較的審査のハードルが低いカードを選ぶと良いでしょう。

- ライフカード

- ACマスターカード

- プロミスVisaカード

- エポスカード

- イオンカードセレクト

- セブンカードプラス

- 楽天カード

など、流通系・消費者金融系と呼ばれているカードがおすすめです。

もちろん、絶対に審査に通るとはいえません。クレジットカードの審査基準は公開されておらず、職業や年収以外にも、信用情報など様々な観点から審査されています。

たとえばACマスターカードはアコムが、プロミスVisaカードはプロミスが、それぞれ発行しています。消費者金融が発行しているカードであるため、まずはカードローンの申し込みが必要です。カードローンの審査に通らなければ、クレジットカードを発行することができません。

ただ、スーパーなどの店舗が発行している提携カードは、できるだけ自社のサービスをたくさんの人に利用してほしいということから、比較的審査が柔軟な傾向にあります。

管理職・経営者などステータス性を重視する人におすすめのカード

クレジットカードを単なる決済手段としてだけでなく、ステータス性を示すものとしても利用したい人は、ゴールドカードやプラチナカードなどランクの高いカードにチャレンジしてみましょう。

今回ご紹介しているカードの中では、以下のカードがおすすめです。

- 三井住友カード ゴールド(NL)

- JCBゴールド

- dカードGOLD

- JCBプラチナ

- JCBゴールドエクステージ

- ビューゴールドプラスカード

- ゴールド・プリファード・カード

ゴールドカードやプラチナカードを申し込む時の注意として、それまでのカードの利用に問題がないことが大事な条件です。

昔のように、カード会社からの招待がなくても申し込めるようにはなっていますが、支払いの遅延があったり利用額が極端に少ないと審査に通らないことがあります。

【年代別】おすすめのクレジットカード

クレジットカードは年代ごとの収入、支出の傾向によって適したカードが変わります。それぞれの年代ごとにオススメのカードをご紹介します。

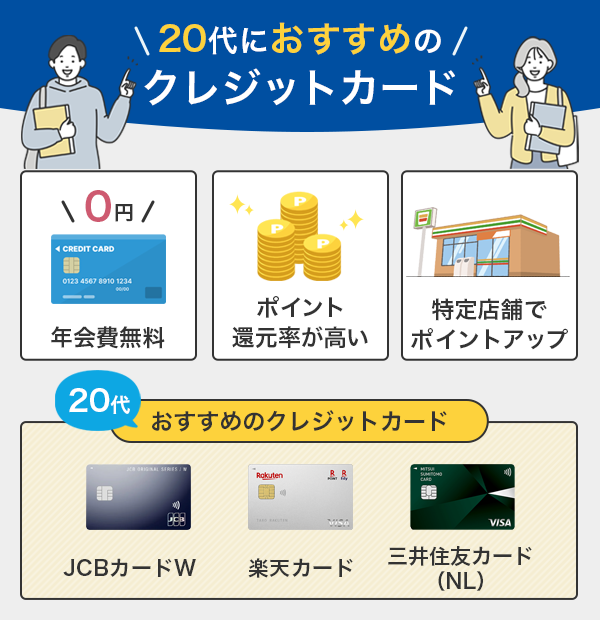

20代におすすめのクレジットカード

まず20代は、カードの年会費にお金をかけたくないので、年会費無料のカードを選びましょう。

その上で、基本ポイント還元率が高いものや、コンビニやファミレスなどよく利用するお店でポイントアップするカードがおすすめです。

- JCBカードW

- PayPayカード

- 楽天カード

- 三井住友カード(NL)

などが便利です。

なお、20代でハイランクなカードを使いたい人は、年会費は3,300円(税込)かかるものの、20代限定の「JCBゴールドエクステージ」という選択肢もあるでしょう。

「JCBゴールドエクステージ」は20代限定のゴールドカードで、年会費が格安になっています。

入会から5年後に通常のゴールドカードへと切り替えになりますが、それまではお得な年会費でゴールドカードの特典をたっぷり堪能できます。

30代におすすめのクレジットカード

30代になると収入も増え行動範囲も広がってくるでしょう。ポイント還元率だけでなくカードの特典にも目を向け、場合によっては有料の年会費有料のカードも視野に入ってきます。

- 三井住友カード ゴールド(NL)

- dカード GOLD

など、 ゴールドカードにもチャレンジしてみましょう。

三井住友カード ゴールド(NL)は、年会費が5,500円(税込)とこれだけでも破格の年会費なのですが、年間100万円以上利用すると(※)、翌年以降の年会費が永年無料となる非常にお得なゴールドカードです。(※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。)

ゴールドカードなので、海外旅行傷害保険に加え、国内旅行傷害保険も付いてきます。

30代で初めて作る人は年会費無料、間口の広いカードを選ぶのがおすすめです。30代でクレジットヒストリーがないスーパーホワイトの場合、取引の実績がないため信頼しにくいと判断されることがあります。

または、クレヒスがホワイトの場合、過去にブラックの状態でそれが時間の経過によって記録が消えたのではないか、と判断されることもあり、審査に通らない可能性もないとは言えません。

30代ではステイタスの高さを求めるのもおすすめですが、今までクレジットカードを作ったことがない場合はステイタスにこだわらず、年会費が無料など間口の広いクレジットカードを選ぶのもおすすめです。

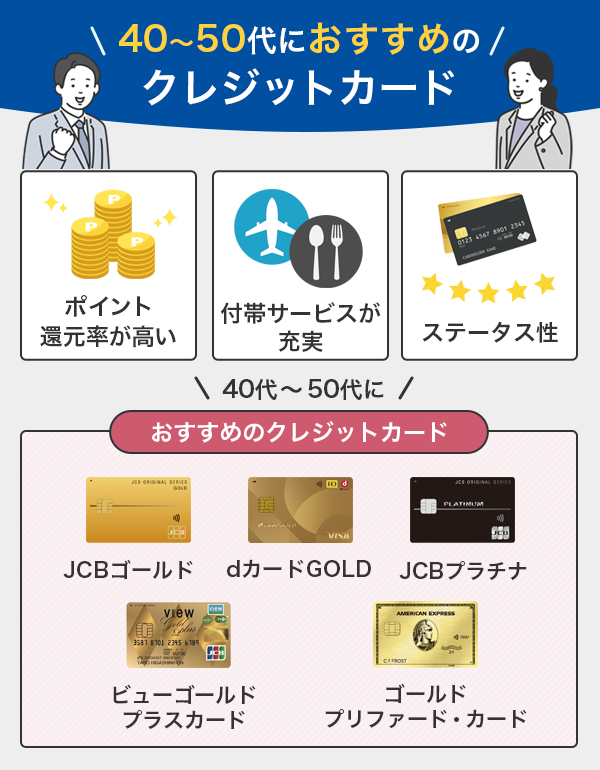

40代〜50代におすすめのクレジットカード

40代〜50代は、収入が安定し、老後資金の準備を始める方も多いでしょう。そのため、ポイント還元率が高く、付帯サービスが充実しているカードや、ステータス性の高いカードがおすすめです。

- JCBゴールド

- dカードGOLD

- JCBプラチナ

- ビューゴールドプラスカード

- ゴールド・プリファード・カード

などが良いでしょう。

ゴールドカードは空港ラウンジやレストランの特典が豊富で、旅行保険も充実しています。

60代以降におすすめのクレジットカード

60代以降は、年金生活に入る方が多いため、年会費無料やポイント還元率が高いカード、各種優待が付帯しているカードなどがおすすめです。

- イオンカードセレクト→イオングループ

- PayPayカード→PayPayアプリと連携、Yahoo!ショッピング、LOHACO

- 楽天カード→楽天市場だけでなく街のお店でもポイントを貯めやすい

- エポスカード→各種優待がお得

などがよいでしょう。

普段よく使うお店でポイントアップするカードを選び、貯めたポイントをお買い物に使えば、節約にも役立ちます。

【信頼度別】安心して使える安全性の高いおすすめクレジットカード

クレジットカードを選ぶ際、安全性は非常に重要な要素です。ここでは、様々な観点から、信頼度が高く安心して使えるおすすめクレジットカードをご紹介します。

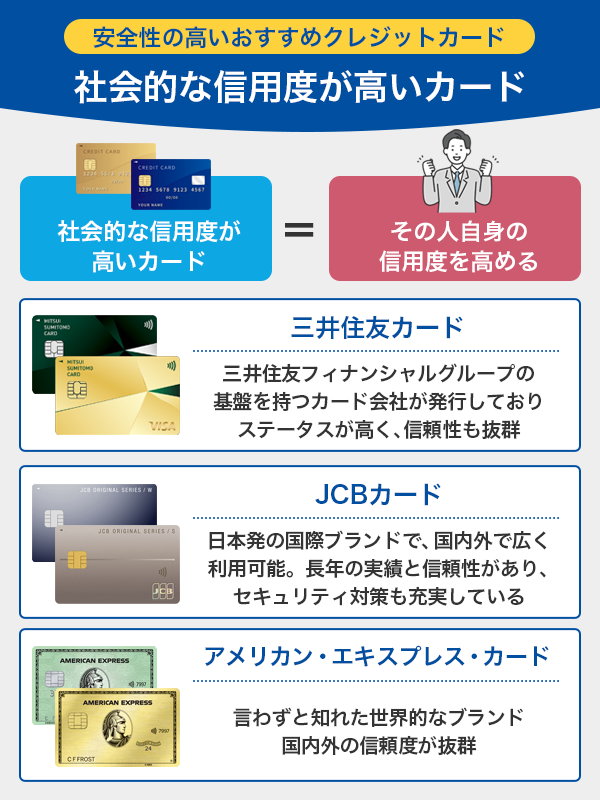

社会的な信用度が高いカード

社会的な信用度が高いということは、持っているだけでステータス性が高いブランド力があるということです。

海外ではクレジットカードが身分証明書代わりになることもあり、信頼度の高いカードを持っていることは、その人自身の信用度を高めることにもなるのです。

- 三井住友カード:三井住友フィナンシャルグループという安定した基盤を持つカード会社が発行しており、ステータスが高く、信頼性も抜群

- JCBカード:日本発の国際ブランドで、国内外で広く利用可能。長年の実績と信頼性があり、セキュリティ対策も充実している

- アメリカン・エキスプレス・カード:言わずと知れた世界的なブランド、国内外の信頼度が抜群

アメリカン・エキスプレス・カードは、年会費は決して安くはないものの、その分ステータス性の高さでは群を抜いています。

社会的な地位に見合ったカードを求めているなら、年会費を払ってでも作っておいて損はないでしょう。

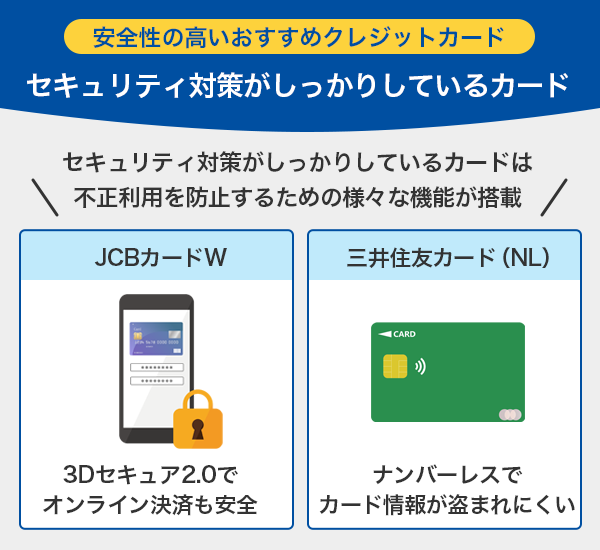

セキュリティ対策がしっかりしているカード

セキュリティ対策がしっかりしているカードは、不正利用を防止するための様々な機能が搭載されています。

- JCBカードW:3Dセキュア2.0でオンライン決済も安全

- 三井住友カード(NL):ナンバーレスでカード情報が盗まれにくい

JCBカードWは、ナンバーレスで発行することも可能です。ナンバーレスにすれば「モバ即」で最短5分※での発行も可能です。

※ JCB カード Wは以下の点に注意してください。

モバ即の入会条件は以下2点

【1】 9:00AM~8:00PM でお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証、マイナンバーカード、在留カード)

※ モバ即での入会後、カード到着前の利用方法について、詳しくはJCBカードHPをご確認ください。

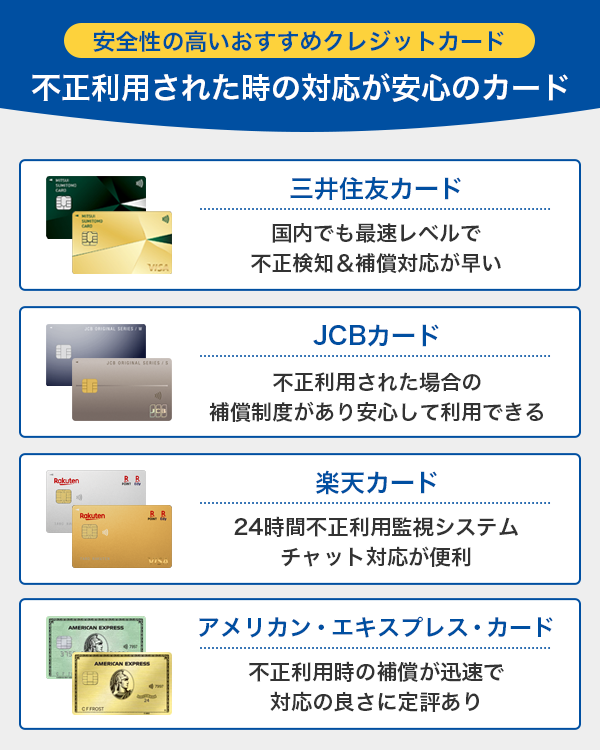

不正利用された時の対応が安心のカード

万が一、不正利用された場合の対応が迅速かつ丁寧なカード会社を選ぶことも重要です。

- 三井住友カード:国内でも最速レベルで不正検知&補償対応が早い

- JCBカード:不正利用された場合の補償制度があり、安心して利用できる

- 楽天カード:24時間不正利用監視システム&チャット対応が便利

- アメリカン・エキスプレス:不正利用時の補償が迅速で対応の良さに定評あり

昨今のネット犯罪の手口は巧妙になっていますから、犯罪を全て未然に防ぐことは難しいです。

しかし、上記のカードなら、万が一不正利用されたとしてもすぐに検知してくれますし、適切に対応すれば補償もしてもらえますから安心です。

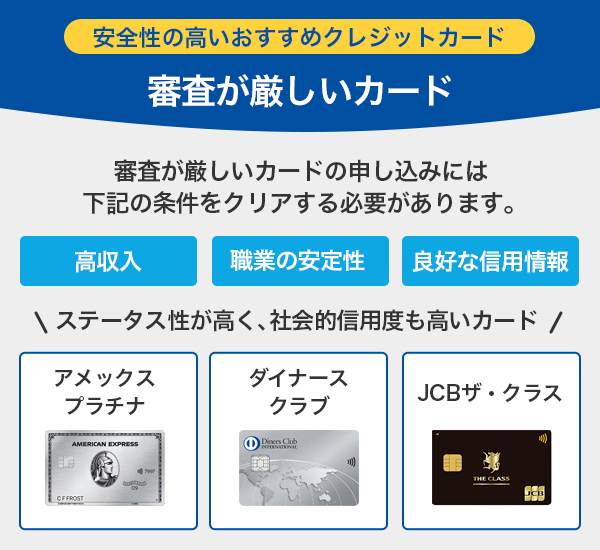

審査が厳しいカード

審査が厳しいカードの申し込みには高い年収・職業の安定性が求められます。信用情報は特に重要で、クレヒス(クレジットヒストリー)が良好であることが大前提です。

厳しい審査をクリアした人しか持てないカードであり、中には招待制(インビテーション)でしか申し込めないカードもありますので、持っているだけでステータスになるカードです。

- アメックス・プラチナ

- ダイナースクラブ

- JCBザ・クラス

などは、ステータス性が高く、社会的信用度も高いです。

クレジットカードを切り替えるおすすめのタイミングと注意点

「こちらのクレジットカードの切り替えたい」と思っても、今すぐ切り替えてよいものか考えてみましょう。また、貯めたポイントをそのままにして解約するとせっかく貯めたポイントを無駄にしてしまうことになります。

クレジットカードを切り替えるおすすめのタイミングと切り替える際の注意点についてお伝えします。

必要以上にクレジットカードを持っていて整理したいとき

複数持っているクレジットカードの中で使っていないものがあるなら、整理するとよいでしょう。利用していないカードを持っていても、得をすることはあまりないものです。かえって、以下のようなデメリットが生じやすいです。

- 年会費の支払いが無駄になる

- ポイントが分散してしまい貯まりにくいことがある

- 紛失や盗難のリスクが高くなる

- 不正利用されるリスクが高くなる

- 計画的に使用しないと無駄遣いをして支払いが増える

- 支払いや更新手続きなど管理に手間がかかる

- 新規でクレジットカードを作る際審査に影響することがある

また、数多くのクレジットカードを持っていて、どれも利用可能額いっぱいに使っていたり、支払いが遅れているものがあったりすると、審査に通過できないことがあります。

おすすめのクレジットカードを作成したいと思ったときに、審査に通らないといったことは避けたいもの。使いすぎを防ぐ、管理しやすくするといった意味でも、必要のないクレジットカードは整理した方がよいでしょう。

審査に通れば何枚でもクレジットカードを作れます。特典に惹かれて安易にカードを作ったり、買い物をしているときカード会社の人に勧められたりしてクレジットカードを作っていると、いつの間にか何枚ものカードを持っている、という状況になりやすいものです。

クレジットカードを作る際には、本当に必要かどうか、現在持っているカードの機能で十分ではないかなどを確認してから作ることをおすすめします。

利用していないカードを解約すると同時に、今、一番自分が必要な機能やサービスは何かを確認したり、希望する機能やサービスがそろっているクレジットカードを見つけたり、所有するクレジットカードについて考えてみるのもおすすめです。

結婚や転職をしたなどライフスタイルや生活環境が変わったとき

学生から社会人になる、転職をする、結婚をする、引っ越しをするなど、ライフスタイルや生活環境が変わるとき、もしくは変わったときは所有するクレジットカードの見直しタイミングの一つです。

学生から社会人になるとスーツや書類ケースを買ったり、また付き合う仲間も変わったり、増えたりすることで食事をするお店なども変わってきます。飛行機を使う出張があればマイルを貯められるクレジットカードが便利になることもあるでしょう。

転職すれば仕事内容や職場によって利用するお店などが変わることも多いものです。

結婚はライフスタイルが大きく変わることも多いでしょう。賃貸の場合は家賃、食費や光熱費など家族分の支払いが増えます。

クレジットカードの使い道は変わる場合もあり、使い道によってはより適したクレジットカードを持っていた方がよいこともあります。利用可能限度額が大きいクレジットカードを検討する必要もあるかもしれません。

また、パートナーとの話し合いでクレジットカードの用途も変わってくるかもしれません。所有する枚数や適したクレジットカードを切り替える必要が出てくる可能性もあるでしょう。

引っ越しをすればよく行くお店などが変わることもあり、ポイントを重視する場合はクレジットカードの見直しをした方がお得になることもあります。

仕事や旅行などで海外に行くときはカードの見直しがおすすめ

仕事や旅行などで海外に行くときは、クレジットカードを見直してみるとよいでしょう。特に所有しているクレジットカードがあまり海外での利用を考慮して作成していなかった場合は、海外で便利に、安心して利用できる機能やサービスがあるか、確認してみる必要があります。

海外で便利なのは、以下のようなクレジットカードです。

- 海外旅行傷害保険が付帯されている

- 海外でのサポートサービスが充実している

- キャッシング機能が利用できる

- Visaが使える

海外旅行傷害保険の内容についてもチェックしましょう。補償対象や条件、金額などはクレジットカードによって異なります。

海外でも安心して過ごせるサポートデスクがあったり、日本語で対応してくれたり、様々なサポートをしてくれるケースも少なくありません。

特典などメリットがなくなったとき

サービスや特典などでカードを選んでいた場合、それらがなくなったり、お得な点が減ったりした場合、カードを見直してみるのもよいでしょう。

特に特典などは変更したり、期間が決まっていたりすることもあります。サービスは年齢など条件があり、対象外となってしまうこともあるでしょう。また、カード会社の都合でサービス内容が変更になることもあります。

一方で、気になるクレジットカードなどが入会キャンペーンなどを開催しているタイミングで入会すれば、大きなポイントをもらえることもあります。

有効期限が近づいたときに見直す

クレジットカードには数年ごとの有効期限が設定されており、期限が近づくと新しいカードが自動で発行されるのが一般的です。このタイミングは、現在のカードを見直す良い機会でもあります。

今使っているクレジットカードの使い勝手に違和感を感じている場合は、更新の前に他のカードへの切り替えを検討してみるのがおすすめです。

とくに、有効期限が切れる前であれば、次回のカードが発行される前にスムーズに手続きができ、カード管理も煩雑になりません。

短期間で申し込みや解約を繰り返さないようにする

魅力的な特典があるなど、新規入会するメリットがあれば新規で申し込みをしたくなるでしょう。しかし、短期間で申し込みと解約を繰り返すのはおすすめできません。

短期間で申し込みや解約を繰り返すと、新規でクレジットカードやローンを申し込む際の審査に悪い影響を及ぼす可能性があるからです。

クレジットカードの申し込みや解約履歴は信用情報に記録されます。審査では信用情報の記録を確認するため、何度も申し込みや解約を繰り返していると、「お金に困っているかもしれず返済できない可能性がある」と判断されかねません。

また、短期間で何度も解約を繰り返していると、キャンペーンなどの特典目的かもしれないと判断されることがあります。

新規のクレジットカードが利用できるタイミングを確認する

クレジットカードを切り替える際には、新規のカードがいつから使用できるのかを確認しましょう。

クレジットカードを新規で作成する場合、申し込み、審査、契約手続き、発送といった手順を踏んで自宅にカードが届くまでには早くても1週間~10日、遅い場合は2~3週間程度かかることがあります。

年会費の引き落とし日に注意

クレジットカードを解約する場合は、年会費の引き落とし日を確認し、年会費が引き落とされる前に解約をしましょう。特に年会費が高額な場合、年会費を支払ってから解約するのはお得なことではありません。

多くの場合、解約しても年会費は戻ってきません。もし、年会費の支払いがすんでしまった場合は、年会費の分のサービスや特典などは利用してから解約をした方がお得です。

貯めたポイントを無駄にしないようにする

解約すると貯めたポイントも消失してしまうため、クレジットカードのポイントは使い切るか他社のポイントに交換しておくことをおすすめします。

クレジットカードのポイントは、食品やスイーツ、家電や調理器具などと交換できたり、ギフト券と交換できたりさまざまな使い道があります。他社へのポイントと交換できるケースもありますので、せっかく貯めたポイントを無駄にしないようにしましょう。

他社へのポイントに交換する場合、すぐに反映されるとは限らず、反映されるまでに2~3日など日数がかかることがあります。反映される前に解約すると反映されないこともあるので反映されるのを待ってから解約をした方が安心です。

利用代金の未払いがないようにする

利用代金の支払いが残っている場合は要注意です。利用代金の未払い分があっても解約は可能ですが、支払い前に解約をする場合、利用した分の金額が残っていると一括での支払いを求められることがあります。

特にリボ払いや分割払いの支払いが残っていると、高額な金額を一度に払わなければなりません。キャッシングの分も併せて請求される点にも注意しましょう。

一括で請求されなくても、解約後支払いをしていかなければなりません。別の新しいカードを作った場合は、支払いも二重になります。

家族カードやETCカードも使えなくなるので家族と相談をすることも必要

クレジットカードを解約した場合、そのカードに紐づいている家族カードやETCカードなども利用できなくなります。

家族カードを利用している場合、解約されると不便になったり、ETCカードが使えない期間があったりすると困ってしまったりすることもあるでしょう。

解約する場合は家族と相談をすることも必要です。解約や切り替えのタイミングも重要なので、家族の都合などを確認してから手続きを進めることをおすすめします。

家族カードは審査が必要なく、年会費も安い、管理もしやすいなどメリットも多いものですが、本会員の利用しているクレジットカードが、家族みんなに合っているとは限りません。

サービス内容や特典、ポイントなどにおいて、家族それぞれに適したクレジットカードを所有するのもおすすめです。本会員のカードの見直しと同時に、家族に適したクレジットカードを一緒に選んでみてもよいでしょう。

また、新規で作成する場合は、家族カードやETCカードなどの追加カードについても確認するようにしましょう。

初めてでも大丈夫!申し込みから発行までクレジットカードの作り方を解説

クレジットカードの申し込みが初めてですと、何をすればわからないと迷ってしまう方もいると思います。

ここでは簡単に、クレジットカードの申し込みから受け取りまでの流れを説明します。

カード会社によって若干の違いはありますが、おおまかにこのように進んでいきます。

- 申込みするクレジットカードを選ぶ

- 必要書類を準備する

- クレジットカードを申し込む

- 必要事項を入力する

- カード会社による審査

- クレジットカード受け取り

クレジットカードは利用した代金を一旦カード会社が立て替えて、後日利用者の方利用額を請求する後払いの仕組みとなってる為、クレジットカードを申し込むと必ず審査があります。

カード会社は審査によって支払い能力を確認しているのです。

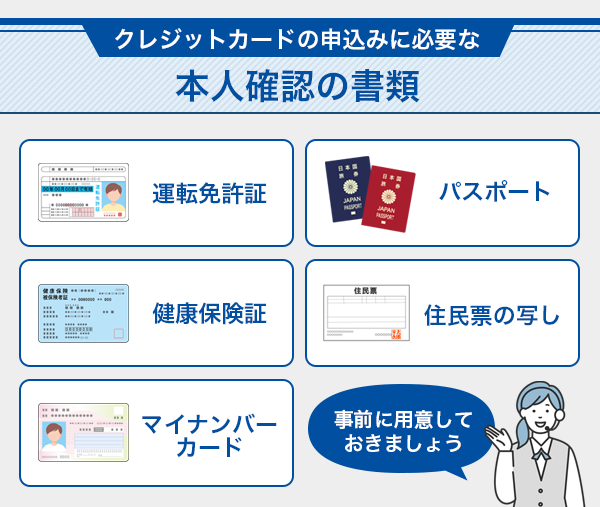

クレジットカードの申し込み時に必要なもの

クレジットカードを申込みするときには、以下のような本人確認の書類が必要です。

- 運転免許証

- パスポート

- 健康保険証

- 住民票の写し

- マイナンバーカード

これらの書類が1点で良いか、2点必要となるかはカード会社によって違います。

たとえば健康保険証など顔写真が付いていない身分証明書は、1点では認められないことがあります。その場合は、住民票の写しや公共料金の領収書など別の書類を合わせて提出する必要があります。

なお、2020年2月4日以降に発行された日本のパスポートは、住所記載欄が廃止されています。そのため、本人確認書類としては使えないケースがほとんどです。パスポートを使いたい人は、2020年2月3日以前に発行されたもので、氏名や住所、生年月日が記されているか、確認してください。

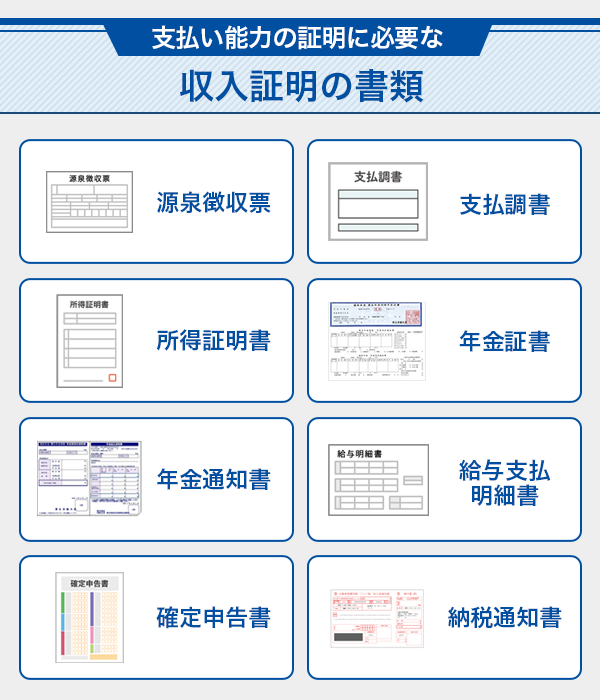

また、支払い能力を証明するために以下の書類の提出を求められることもあります。

- 源泉徴収票

- 支払調書

- 所得証明書

- 年金証書

- 年金通知書

- 給与支払明細書

- 確定申告書

- 納税通知書

また、クレジットカードの申し込みには、引き落とし口座の情報も必要になります。キャッシュカードもしくは通帳を用意しておくと手続きがスムーズです。

もし金融機関口座を持っていない場合は、クレジットカードを申し込む前に口座を開設しておきましょう。

クレジットカードの申し込みをする

申し込みたいクレジットカードを決めたらWEBから申し込みをしましょう。 電話や郵送という方法もありますが、WEBから申し込む方が手続きがスムーズで発行までの時間も早いです。

カードの公式サイトから申し込みフォームを開いて個人情報を入力します。

- 氏名、生年月日、住所

- 職業、年収

- 引き落としに利用する口座情報

- 勤務先の情報(または大学名など)

申し込み後本人確認書類を提出します。本人確認の方法は、運転免許証などの本人確認書類をWEBからアップロードするか、オンラインで金融機関口座を設定することで行います。

もしくは、クレジットカードが郵送されてきた時に、配達員に本人確認書類を提示するという方法もあります。

また、インターネットからの申し込み以外にも、郵送での申込書記入や、カード会社の窓口・店頭での申込が可能な場合もあります。自分の状況に合った申し込み方法を選ぶとよいでしょう。

審査結果の連絡からカード発行まで

申し込みが完了し、本人確認書類も提出したら、後は審査の結果連絡を待ちます。

即日発行してくれるカードであればその日のうちに結果が分かりますが、連絡が来るまで数日かかる場合もあります。

審査が完了してからカードが発行されますので、実際に手元に届くまでには1〜2週間かかるでしょう。

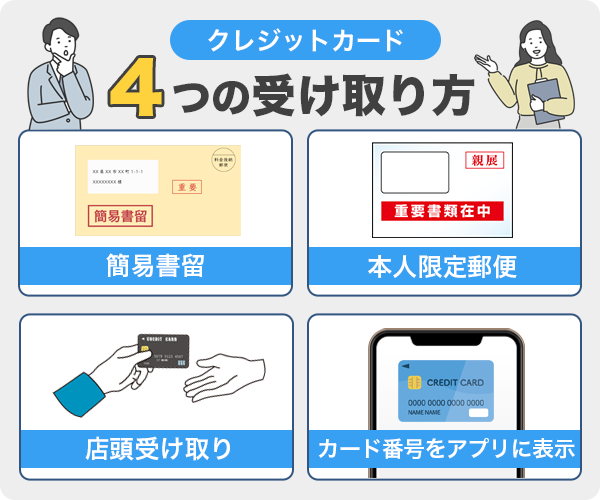

クレジットカードの受け取り方

クレジットカードの受け取り方法は、郵送と店頭受け取り、そしてデジタルカードのパターンがあります。

郵送の場合、原則として本人が受け取らなくてはならないので、本人限定受取郵便か簡易書留送付されます。

本人限定受取郵便では、運転免許証等の写真付きの公的な身分証明書が必要となりますので事前に準備しておきましょう。

簡易書留であれば本人以外の家族でも受け取りは可能です。

クレジットカード会社によっては、店頭受け取りも可能です。エポスカードなど即日発行できるカードは、店頭で受け取ってすぐに使えます。

店頭受け取りの場合は、本人確認書類やキャッシュカードなど口座番号のわかるものが必要です。

さらに最近では、カード番号をアプリ上に表示する「デジタルカード」という受け取り方法も登場しています。カード現物が届く前からネットショッピングなどで利用できるため、申し込みから利用開始までをスピーディーに行えるのが特徴です。

Web以外の方法も検討するのもアリ!申込方法の比較

前述したようにクレジットカードの申し込みはWebでの申し込みが、手間も時間もかからずスムーズです。ただし、パソコンやスマホの扱いに慣れていない人もいるでしょう。

クレジットカードの主な申し込み方法には、Webのほか、郵送や店頭での申し込みがあります。それぞれのメリットやデメリットについて把握し、自分に合った方法で申し込むのがおすすめです。

クレジットカード申込方法のそれぞれのメリットは以下の通りです。

| Web(スマホやパソコン) |

|

|---|---|

| 店頭 |

|

| 郵送 |

|

クレジットカード申込方法のそれぞれには以下のようなデメリットがあります。

| Web(スマホやパソコン) |

|

|---|---|

| 店頭 |

|

| 郵送 |

|

電話での申し込みができるカード会社もありますが、一般的ではなく、カードの種類によってはできなかったり、電話がつながりにくかったりすることもあります。申し込むなら上記3種類のいずれかを選ぶとよいでしょう。

クレジットカードが使えない原因と対処法

店舗やネットショップなどでクレジットカード決済をしようとしたらエラーが出て使えない、ということもあります。クレジットカードが使えなくなる原因にはどういったことがあるのでしょうか?考えられる原因と対処法をお伝えします。

利用可能額を超えている

クレジットカードには利用可能限度額(枠)がありますので、それを超えて利用することはできません。利用限度額は所有しているカードによって異なります。

買い物やサービスなどで利用していれば、利用できる金額は減っていきます。特にリボ払いや分割払いを選択している場合は、支払いが長期に渡ることもあり、手数料の支払いもあるので、利用できる金額は制限されることが多いものです。

自分では「あとこれくらいなら使えるはず」と思っていても、実際はそこまで使えなかった、ということも。その場合は利用可能残高が足りない、ということでカード払いができません。

また、注意したいのが家族カードの支払いです。家族カードは本会員の追加カードとして発行するもので、それぞれの家族カードに利用可能金額が割り当てられるわけではありません。本会員の利用可能枠の範囲内で使えるものです。

家族の利用額が多く、本会員がそれを把握していないと、カードを使おうとしたときに利用可能額を超えてしまい使えなくなる、といったことが起こります。

家族カードを含めいくら利用していて、いくら使えるのかは確認をしてから買い物などをしましょう。使い過ぎを防ぐためにも、利用している代金や支払金額は常に把握しておくことが大切です。

クレジットカードは利用代金を支払えば、その分利用可能額が復活します。引き落としがされるまでカードの利用を抑えて使うことは可能ですが、追加や臨時で返済をすれば利用できる金額も増えます。

どうしても今すぐクレジットカードを使いたい場合は、利用可能枠を増やすこともできますが、審査もあるため1週間以上かかることもあるので早めの手続きが必要です。

有効期限切れのカードを使った

クレジットカードは通常、3年~5年程度の有効期限があるため、有効期限が切れたカードは利用できません。支払い状況などに問題がなければ、自動で更新され、新しいクレジットカードが送られてきます。

カード会社からの郵送物をきちんと確認していなかったり、引っ越しなどで住所が変わったのに変更手続きをしていなかったりすると、新しいカードを入手できません。

住所が変わったら変更手続きを忘れないようにしましょう。また、カード会社からカードが送られてきたら、すぐに古いカードは処分し、新しいカードを使うようにすることです。

また、サブスクや電気、ガスなどの料金をクレジットカードからの引き落としにしている場合、有効期限が原因で引き落としができない場合があります。引き落としがきちんとできるよう、情報の更新も忘れないようにしましょう。

通常は、有効期限の2ヵ月くらい前に新しいカードが届くものですが、届かない場合があります。クレジットカードの更新は審査があり、未払いが多いなど信用を失った場合は更新できません。

クレジットカードを1年間1度も利用しなかったなど、利用頻度が低い、利用していない、などといった場合も、更新できないことがあります。

カードの支払いは支払い日に払うこと、また利用していないクレジットカードは解約をしたり、ほかのカードへの切り替えなどを検討したりするとよいでしょう。

利用代金の未払いがある

利用代金を支払日に払っていないと、カードが利用停止になります。すぐに支払いをすれば翌営業日などには再度使えるようになります。

期日を過ぎて口座に入金しても、引き落としされることはありません。利用代金の未払いでカードが使えなくなった場合は、カード会社に連絡をしましょう。

支払いが遅れれば遅延損害金などが発生します。うっかり支払日を間違えていたり、計算ミスで口座残高が不足してしまったりして引き落としができなかったといったことのないよう、支払日や支払金額は間違いのないよう確認し、支払うようにしましょう。

何度も遅延をしていたり、支払いを滞納していたりすると、一時的ではなくずっと利用できなくなることがあります。そのようなことがないよう、クレジットカードは計画的に使うようにしましょう。

所有するカードの国際ブランドの加盟店ではない

所有するクレジットカードの国際ブランド(VisaやJCBなど)に店舗側が加盟していないと、そのクレジットカードで決済はできません。JCBしか提携していないお店では、VisaやMastercardのカードは利用できないということです。

クレジットカードによってVisaしか使えない、JCBしか使えないといったこともあります。

どの国際ブランドが使えるかは、店頭やレジの辺りに利用可能な国際ブランドや電子マネーなどが提示されているのでそれをチェックすることです。

暗証番号や名義が違っている

タッチ決済などサインレスで決済なできればサインや暗証番号を入力することはありませんが、金額や店舗によってはサインを求められたり、暗証番号を入力したりするケースがあります。

暗証番号を間違えたり、忘れてしまったり、または名義が変わっているのに変更手続きをしていなかったりすると、カード決済ができないことがあります。

特に海外では、クレジットカードのほかパスポートなどの提出を求められることがあります。その際、パスポートとクレジットカードの名義が違っていると、なりすましや不正利用などを疑われてしまうかもしれません。

名義が変わったら、すぐに名義変更の手続きが必要です。

暗唱番号は間違えないよう、慌てずに入力しましょう。忘れてしまったり、ほかの暗証番号と混同したりしないよう、自分にとって覚えやすく、忘れない暗唱番号を作ることです。

暗証番号を忘れてしまい、何度も間違えるとカードが使えなくなるので注意しましょう。暗唱番号を間違えてロックされてしまうと、再発行をするしかありません。

暗証番号を間違えてカードが使えなくなったり、暗証番号を忘れてしまったりした場合は、すぐにカード会社に連絡をしましょう。ただし、その場で暗証番号を教えてもらうことや、ロックを解除してもらうことはできません。

暗証番号は郵便で送られてくるので、それが届けばカードを再度使えるようになります。

ネットショッピングの場合入力ミスをしている

ネットショッピングでは個人情報を入力して決済をしますが、その際、入力ミスをするとカード決済ができません。何度もエラーが出て決済の手続きが進まない場合、入力ミスをしている可能性があります。

以下の情報に間違いがないか、入力ミスをしていないか確認をしてみましょう。

- カード番号

- セキュリティコード

- 有効期限

- カード名義

- パスワード

間違いやすいのが、カード名義の入力です。ローマ字の大文字や小文字などが異なるとエラーになる場合があります。有効期限の年、月の順番にも注意しましょう。

また、ワンタイプパスワードなどで本人認証をする場合、スマホなどに送られてくるパスワードを間違いのないよう入力しなければなりません。

正しい情報を入力しない限り、決済手続きが完了しません。慌てずに、確認をしながら正しい情報を入力しましょう。

カード本体が磁気不良を起こしている

クレジットカードが磁気不良を起こすと、カード決済ができなくなります。クレジットカードの磁気は2種類あります。

| 磁気ストライプ | クレジットカードの裏面・上部にある黒い帯状のライン |

|---|---|

| ICチップ | クレジットカードの表面にある金色のチップ |

磁気ストライプ、ICチップどちらにも個人情報が保存されているため、磁気にトラブルが生じると個人情報を読み取れずカードが使えなくなります。

ICチップの方が個人情報を読み取りにくいため、ICチップ搭載のクレジットカードが増えてきていますが、現在では磁気ストライプとICチップの両方が搭載されていることも多いです。

そのため、どちらかが磁気不良を起こしても、もう一方が正常であれば決済は可能になります。ただし、利用する店舗でどちらかしか対応していないと、使用する方の磁気がトラブルを起こしていると決済ができません。

磁気不良を起こす原因の多くは、スマホやテレビ、パソコン、カードキーなど磁気の強いものと一緒に保管してしまうことです。

ちょっとそばに置いた、くらいでは磁気不良を起こす可能性は低いですが、ずっと一緒に保管していると磁気トラブルの原因になるので注意が必要です。

また、高温になる場所に置きっぱなしにしてしまったり、お尻のポケットなどに入れて折り曲げてしまったりすると、磁気不良を起こすことがあります。

磁気不良を避けるためにも、次のような点に注意しましょう。

- 磁気の強いものと一緒に保管しない

- 磁気の強いもののそばにクレジットカードを置かない

- シールドケースなど磁気を防げるアイテムを使う

また、高温になりそうな場所には置かない、シールやステッカーなどと一緒にお財布に入れないなどといった点に注意しましょう。

注意をしていても、磁気不良や劣化などでクレジットカードの決済ができなくなってしまうこともあるものです。そのとき、もう一枚クレジットカードを持っていれば安心です。

不正利用を検知し一時的にカードが使えなくなっている

カード会社では不正利用などを防ぐため、セキュリティの一つとして24時間365日体制でモニタリングによる不正検知をしています。不正な利用がされていると判定されれば、一時的にカードが利用できなくなります。

カードが利用停止になる際は、確認の通知が来ます。それに気づかなかったり、確認をしていなかったりしてカードを使おうとしても利用できません。不正利用でないことがわかれば、利用停止は解除されます。

近年では不正利用の方法も巧妙で多様化していることもあり、いろいろな対策をしても不正利用につながってしまうこともあるでしょう。

しかし、自分自身で盗難や紛失に注意したり、不審なメールや悪質なサイトを見極めたりして、不正利用をされないよう注意が必要です。

カード会社の規約違反をしている

それぞれのクレジットカード会社には規約があり、それを守って利用しなければなりません。規約違反をしていることが判明すれば、カードの利用停止さらには強制解約となる場合もあります。

やってしまいがちな規約違反として、本人以外の人がカードを利用することです。家族や兄弟でも、本人以外の人がカードを使ってはいけないことになっています。

また、クレジットカードの現金化も本来のクレジットカードの使い道とは異なるため、規約違反となります。悪質な業者からクレジットカードで商品を購入して現金を手にする、といった行為はルール違反になるので注意しましょう。

面倒だとは思いますが、クレジットカードの規約には目を通しておくことをおすすめします。

店舗での通信不良やカード会社のメンテナンスやトラブルによって利用できないこともある

通信環境が悪いとカード決済ができないことがあります。店舗によっては、通信不良が起こっていることもあります。また、カード会社のトラブルやメンテナンスによってカードが使えない場合もあります。

定期的なメンテナンス時間などは公式サイトに記載されているので、確認をしておきましょう。

カードが利用できない原因がわからない場合は、会員専用サイトなどで利用状況を確認したり、クレジットカード会社に連絡をしたりして確認をしてみましょう。

トラブルなどがあった場合は、公式サイトや会員ページなどで情報を得られることもあります。

クレジットカードが使えない場合に備えてほかの支払い手段も用意しておく

利用限度額や支払状況に問題がなくても、何等かの原因でクレジットカード決済ができないこともあるものです。そのようなときに備えて、ほかの支払い手段も用意しておくと安心です。

もう一枚クレジットカードを持っているのも一つの方法ですが、持ち歩くのは盗難や紛失の原因ともなるので、注意が必要です。

スマホ決済なども方法の一つではありますが、スマホの充電切れなどには注意しましょう。また、多少でも現金を持ち歩くのもよいでしょう。大金を持ち歩くのは心配ですが、必要な分だけでも持っていると万が一、カードが使えなくても買い物ができない、サービスが受けられない、などといった事態を避けられます。

使う前に知っておきたいクレジットカードの基礎知識

クレジットカードは、現金を持ち歩く必要がなく、様々な特典やサービスが利用できる便利なツールです。しかし、利用する前に知っておくべき基礎知識がいくつかあります。

ここでは、初めてクレジットカードを作る人に向けて、以下の項目をわかりやすく説明します。

クレジットカードは代金を立替払いしてくれるもの

クレジットカードは、あなたが商品やサービスを購入した際に、カード会社が一時的にその代金を立て替えてくれる仕組みになっています。

利用者は購入時に現金を支払うことなく、後日カード会社からの請求に対してまとめて支払いを行う形です。

たとえば、1万円の買い物をクレジットカードで行った場合、購入の瞬間には実際の支払いは発生せず、その代金はカード会社が一時的に支払いを済ませてくれます。カード会社は、翌月や翌々月にあらかじめ決められた「支払日」に、他の買い物分も含めてまとめて、利用者に代金を請求します。

このように、支払いのタイミングを後ろ倒しにできることが、クレジットカードの大きな特長のひとつです。そのため、「今は手元に現金がないけれど、必要な買い物がある」といった場合でも、スムーズに決済を済ませることができます。

クレジットカードには4つのランクがある

クレジットカードには一般、ゴールド、プラチナ、ブラックの4つのランクがあります。

- 一般カード(スタンダード):初心者向け、年会費無料が多い

- ゴールドカード:年会費がかかるが、旅行保険や特典が充実している

- プラチナカード:年会費が高めなので収入が高い人向け、コンシェルジュサービスなどあり

- ブラックカード:最上級カード。特別な招待制(インビテーション)になっていることが多い

初心者は一般カードで十分です。まずは年会費無料のカードを使い、良好なクレジットヒストリーを積み上げていきましょう。

ランクが上がるほど、年会費も上がるが特典も増えます。一般カードに慣れて、収入が増えてきたら、徐々にゴールドカードやプラチナカードへと移行していけば良いでしょう。

クレジットカードには「締め日」と「支払い日」がある

クレジットカードには「締め日」と「支払い日」があります。買い物をするたびに引き落としがかかるわけではなく、1ヵ月間の利用代金をまとめて支払う仕組みです。

「締め日」というのが、1ヵ月間の利用代金のまとめの日で、その日までに利用した代金が、「支払い日」に引き落とされます。

20日が締め日で、支払い日が15日の場合、例を挙げると5月19日~6月20日までに利用した代金は7月15日に、6月19日~7月20日までの利用代金は8月15日に引き落されるということです。

カード会社によって締め日と支払い日は異なります。計画的な利用と支払いのためには、支払い日だけでなく、締め日も確認しておきましょう。

また支払い日を選択できるケースもあります。給料日などの兼ね合いで無理なく支払える日を選べるのは便利で、支払い遅延などもしなくてすむでしょう。

利用限度額にはショッピング枠とキャッシング枠の2種類がある

クレジットカードの限度額は 「ショッピング枠」 と 「キャッシング枠」 に分かれています。

- ショッピング枠:買い物で使える上限額

- キャッシング枠:ATMでお金を借りるための上限額

キャッシングとはすなわち借金ですので、カードを作るときにキャッシング枠を希望すると、その分審査が慎重に行われます。カードでお金を借りるつもりがなければ、つけなくても良い枠です。

キャッシング枠は通常、カードを申し込む際につけるか、つけないかを選択することが多いです。申込時につけなくても、キャッシング枠は後からでもつけられます。

ただし、後からキャッシング枠を付ける際も審査が必要です。クレジットカードの審査に通過し、カードを利用できているとしても、キャッシング枠を付ける際には審査が行われます。

クレジットカードの利用代金を滞納していればもちろん、支払いが遅れることが多いなど支払いに問題があると判断されると審査通過できないことも。

クレジットカードの利用代金の支払いが遅れていないとしても、他社からの借入が多いと審査に通らない可能性があります。キャッシングはカードローンの借入と同様、貸金業法の総量規制の対象となるためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:日本貸金業協会 1 お借入れは年収の3分の1までです

年収が300万円の人がカードローンで100万円を借りているとしたら、クレジットカードのキャッシング枠の審査は通過できないと考えた方がよいでしょう。

クレジットカードの利用代金は「総量規制」の対象外

クレジットカードのキャッシング枠は総量規制の対象ですが、クレジットカードの利用代金は対象外です。

クレジットカードで商品やサービスを購入するショッピングについては、「貸金業法」は適用されません。つまり、総量規制の対象外です。

引用元:日本貸金業協会 1 お借入れは年収の3分の1までです

年収300万円の人がクレジットカードで100万円分を利用していたとしても、その理由だけでクレジットカードを作る際の審査に落ちることはありません。

もちろん、カード会社によっては収入に対する利用金額や支払状況などによって、審査通過できないこともありますが、総量規制のような決まりがあるわけではないので、年収の3分の1以上の利用代金があっても必ずしも審査通過できないということはありません。

クレジットカードのキャッシングは少額の現金が必要な場合におすすめ

クレジットカードのキャッシングとカードローンは、どちらも現金の借入ができる機能ですが、それぞれ機能やメリットに違いがあります。

カードローンはお金を借りるサービスに特化しているもので、現金を借りたい場合におすすめです。クレジットカードは主にショッピングに利用するものであり、キャッシングは少し現金があると便利、というときにお勧めの機能です。

クレジットカードのキャッシングと比べると、お金を借りる点において、カードローンは次のようなメリットがあります。

- 借入できる金額が大きい

- 金利が低いことが多い

- 無利息期間サービスを提供していることがある

- 毎月決まった金額を返済できる「残高スライドリボルビング方式」のため返済負担が軽い

- 年会費がかからない

クレジットカードのキャッシングは少額の借入であることも多く、一括での返済をしなければならないケースもあります。一方、カードローンは利用可能限度額が高く、返済は借入金額に応じてですが月々の返済は少額ですむことが多いです。

たくさんの現金が必要な場合はカードローンを検討した方がよいでしょう。

クレジットカードの現金化には注意が必要

クレジットカードは、買い物やサービスを受けるために利用するものです。そのため、クレジットカードのショッピング枠を現金化することを目的として利用するのは、クレジットカードの規約違反にあたるので注意が必要です。

注意したいのは、「クレジットカードで現金が手に入ります」と勧誘する業者です。

クレジットカードを現金化するという業者は、自社の商品をクレジットカードで購入させ、キャッシュバックという形で現金を渡したり、クレジットカードで指定の商品を購入させ買い取るという方法で現金を渡したりします。

しかし、キャッシュバックされるお金や買取金額は高額ではありません。さらに手数料などを取られて手元に入ってくるお金は少額になってしまいます。クレジットカードで購入した代金の支払いもしなければなりません。

結果、現金を手に入れられたとしても損をしてしまうリスクが高いということです。

また、先に述べたように、カード会社ではクレジットカードを本来の目的と異なる使い方をすることを禁止しています。規約違反と判断されれば、カードの利用停止や利用代金を一括で請求されるなどといったことがないとはいえません。

クレジットカードの現金化は、消費者庁や日本クレジット協会などでも注意喚起を促しています。現金を手に入れたいからと安易に誘いに乗らないようにしましょう。

クレジットカードの家族カードは審査なしで作成できる

クレジットカードには、追加カードとして家族カードを作成できるケースが多いものですが、家族カードを作る際、審査はありません。一般的には、本会員と生計を同一にする配偶者や子ども、両親であれば審査なしでクレジットカードを持つことができます。

家族カードは家族全員でポイントが貯められたり、本会員と同じサービスを受けられたり、メリットも少なくありません。カード会社によりますが、年会費がかからない、もしくは本会員より安かったりすることも多いです。

利用代金の支払いは、本会員の登録している金融機関の口座からまとめて引き落としされます。ただし、利用可能額は本会員が契約している金額の範囲内となります。家族会員が増えても、利用可能額が増えるわけではありません。

そのため、一人ひとりの利用可能額を決めるなど家族内でルールを設けておかないと、本会員が利用できる金額が少なくなったり、支払い額が高額になったりするので注意が必要です。

一方で、本会員は家族がどれくらいクレジットカードを利用しているかを把握できるので、使いすぎないようチェックすることが可能です。カード会社によっては利用制限もできます。

また、カード会社やカードの種類によって作成できる枚数に制限があることも多いです。

| 三井住友カード(NL) | 人数制限なし |

|---|---|

| イオンカードセレクト | 最大3枚まで |

| セゾンカード《ami》Visa | 1枚(配偶者のみ) |

| セゾンゴールド・アメリカン・エキスプレス(R)・カード | 最大4枚まで |

家族の人数が多いなどといった場合は、発行できる枚数を確認をした方がよいでしょう。家族カードを作成すると、本会員の利用できる金額も減ってしまいます。その場合は利用可能額の増額も申請できますが、審査が必要です。

クレジットカードには有効期限があり一般的には自動更新される

クレジットカードには有効期限があります。一般的に3~5年で自動更新されるため、特別な手続きは必要ありません。

有効期限が近付くとカード会社から新しいカードが送られてきますので、古いカードはハサミを入れて廃棄し新しいカードを使いましょう。有効期限の切れたカードは使えません。

カードが更新されると、有効期限やセキュリティコードが変わります。クレジットカード情報を登録している支払い先の情報を更新しておくことも忘れないようにしましょう。変更しないと支払いができなかったり、引き落としができなかったりします。

自動更新とはいっても、更新の際カード会社では所有者の利用状況や支払状況をチェックします。支払いを滞納していたり、何回も遅れていたり、また長く利用していなかったりすると更新できない可能性もあります。

特に、支払いに問題がある場合は更新できない可能性も高くなるので、カードの使いすぎには注意しましょう。

住所が変わったら必ず変更手続きをする

引っ越しなどで住所が変わった場合は、必ず住所変更の手続きをしましょう。

住所が変わってもクレジットカードは利用できます。そのため、住所を変更しないままでいたり、後回しにしたりすることもあるのではないでしょうか。しかし、カード会社に新しい住所を連絡しておくことは重要です。

住所変更をしていないと、更新後の新しいプラスチックカードが届きません。有効期限切れのカードは使えないので、新しいカードを入手していないとクレジットカードが利用できなくなってしまいます。

提出先の住所には請求書や利用明細が届くこともあります。また、カード会社からの情報なども郵送されることもあるでしょう。請求書が届かずに支払いができないとカードは利用停止になってしまいます。

また、引っ越し後、新しい住人が住むとなればその人に迷惑がかかったり、もしくは個人情報を知られてしまったりするリスクもあります。そのようなことを避けるためにも、住所が変わったら早めに住所変更の手続きをすることです。

住所変更の方法はカード会社の会員サイトから可能です。電話や郵送などでできるケースもあるので、確認のうえ、自分の都合のよい方法で早めに手続きをしましょう。

名義変更が必要な場合は必ず変更手続きをする

結婚や離婚、改名などで名字や名前が変わった場合は、名義変更が必要です。住所が合っていても、郵便物の宛名と表札などの名字が異なれば、更新後の新しいカードをはじめ、カード会社からの郵便物が届かず、カード会社に返送されてしまうことがあります。

クレジットカードの名義変更をしていないと、不正利用を疑われることもあります。特に海外などで身分証明をする際、パスポートとクレジットカードの名義が異なると本人だと証明できません。

国内においても、クレジットカードの名義と本人確認書類の名義が異なれば、さまざまな補償を受けられない可能性も出てきます。

カード会社では、カードの紛失や盗難によって不正利用された場合には、損害を補償してくれるサポートがあります。ただし、本人確認ができないと補償を受けられなかったり、手続きに時間がかかったりすることもあるものです。

また、支払い用の金融機関口座の名義を変更しても、カードの名義変更をしていないと引き落としがされません。利用代金の引き落としがされないと、支払いの延滞になります。

支払いが期日通りに払われないと、カードが利用できなくなったり、遅延損害金が発生したりして、支払い金額が増えてしまいます。

住所変更と同様、名義変更も早めに、忘れずに手続きをしましょう。

海外ではクレジットカードを持っていると安全で便利

海外ではクレジットカードは必須ともいえます。主要各国のキャッシュレス比率を見てみると、以下のようになっています。

| 韓国 | 93.6% |

|---|---|

| 中国 | 83.0% |

| オーストラリア | 67.7% |

| イギリス | 63.9% |

| シンガポール | 60.4% |

| カナダ | 56.1% |

| アメリカ | 55.8% |

| フランス | 47.8% |

| スウェーデン | 46.3% |

| 日本 | 32.5% |

| ドイツ | 21.3% |

海外のキャッシュレス決済比率は60%以上という国も多いものです。海外ではなぜクレジットカードが必須なのか、またどのような点で便利なのか把握しておきましょう。

海外でクレジットカードを持っていた方がよい理由には、次のような点があります。

- 現金を持ち歩く必要がなくなる

- クレジットカードがないと支払いができないケースがある

- 現金が必要な場合でもキャッシングでその国の通貨を引き出せる

- 両替の手間が省ける

- 海外で優待サービスが利用できる

- 海外旅行付帯保険があれば安心

- 現地で困ったことがあった場合はサポートデスクが対応してくれる

海外で現金を持ち歩くのは危険です。特に治安の悪い地域では盗難にあうリスクも高いもの。お財布にたくさんの現金が入っていれば、スリや窃盗にあう危険性は高まります。

クレジットカードなら盗んでもすぐに利用できないこともあり、現金より盗まれるリスクは低くなります。

現金が盗まれたり、紛失したりすれば戻ってこない可能性が高いですが、クレジットカードであれば補償があるため、不正利用されたり盗難にあって利用されたりした金額は戻ってくることが多いです。

キャッシュレスが浸透している海外では、現金での支払いはできない店舗もあります。

またホテルのチェックイン時やレンタカーを借りる際、デポジットを求められた場合でも、クレジットカードなら提示するだけで済むことも少なくありません。クレジットカードは身分証明書の代わりともなるからです。しかし現金の場合は、指定された金額を預けることになります。

現金しか持っていないと、日本円をその国の通貨に両替をしなければなりません。手間もかかりますが、両替手数料もかかります。クレジットカードがあれば両替の必要もありません。

もし、現金が必要な場合でも、クレジットカードのキャッシング機能が利用できればATMで現地通貨を引き出せます。

海外旅行に出かける際は、海外旅行保険に加入するのが一般的です。海外で病気になることもあるでしょうし、盗難にあるリスクもあります。そのような場合の備えが必要です。

クレジットカードには海外旅行傷害保険が付帯されていることが多く、海外に行くたびに保険に加入する必要がありません(補償内容によっては別途加入した方がよい場合もあるので確認が必要ではあります)。

以下のようなサポートやサービスもあります。

- パスポートやクレジットカードの盗難や紛失時のサポート

- 事故や病気、ケガなどをした際の医療施設の案内

- ホテルやレストランの予約

- 観光地やショップの案内

- ホテルやレストラン、ショップなどでの優待特典

- 空港ラウンジの利用 など

サポート内容やサービスはカード会社やカードの種類によって異なりますが、安心して海外での時間を過ごせるでしょう。

クレジットカード会社が採用している主なセキュリティサービス

クレジットカードの主なセキュリティには次のような機能があります。

| 内容 | 期待できる効果 | |

| ICチップ | 所有者の情報を磁気ストライプよりも複雑で高度な暗号化で保存 | スキミングされにくい |

| 本人認証(3Dセキュア) | 本人のみがわかるパスワードを入力 | なりすましなどの不正利用を防ぐ |

| ナンバーレス | カードに番号などの情報が記載されていない | 情報を第三者に見られない |

| カード利用時の通知 | カードを利用した際にリアルタイムで通知が来る | 不正利用など身に覚えのない通知がくればすぐに対応できる |

| 不正利用検知によるカードの利用停止 | 所有者以外が使用したと判断すると一時的にカードの利用を停止する | 不正利用の損害を軽減する |

ネットショッピングなどの支払い時に、二段階認証やワンタイムパスワードなどの機能があれば、カード番号などを知り得たとしても、所有者以外の人がログインできないなど、カードを不正利用することができません。

不正利用の検知システムは24時間365日、不正な利用がないかを確認しています。不正利用とされるケースとしては、

- 実際にあった不正利用と同様の手口でカードが利用された

- 繰り返し高額な利用代金を払った

- 通常とは異なる頻度で利用した

- 遠方で短時間のうちに何度も利用した

などといったことです。いつもとは異なる利用があった場合、不正利用検知システムによりカードが一時停止になります。所有者にはその旨が通知されるので、不正利用ではないことがわかれば利用停止が解除されます。

クレジットカードの利用限度額は増やすことができる

クレジットカードの利用限度額(利用可能枠)は増やすことができます。

利用限度額は審査によって決まります。いくらになるかは、カード会社やカードの種類によっても、また、申し込み者の支払能力や収入、クレジットカードやカードローンなどの利用状況によって異なります。

クレジットカードを問題なく利用していれば、増額申請ができます。ただし、申請をしたからといって、必ずしも増額できるわけではありません。利用限度額を増額する際は審査があります。

これまでの利用状況や信用情報を審査し、支払能力が認められれば利用限度額の引き上げが可能です。ただし、利用可能額が増え、利用すれば支払いも増えることを忘れず、計画的な使い方をするようにしましょう。

また、クレジットカードのランク(ステータス)を上げるのも、利用可能額を増やす方法の一つです。一般カード(スタンダード)であればゴールドへ、ゴールドであればプラチナへ、というようにワンランク上のカードにすることで、利用可能額が増えます。

ランクを上げるには、次のような方法があります。

- 新規で申し込む

- 現在のクレジットカードのアップグレードを申し込む

- 招待制の場合はカード会社からのインビテーションを受ける

新規で申し込み、審査に通れば、今より利用可能額の高いクレジットカードを手にすることができます。また、所有しているクレジットカードをワンランク上のカードに切り替えられるケースがあります。

切り替えの方がカードを利用している実績があるので、スムーズに切り替えできる可能性も高いです。ただし、支払いが滞納していたり、何度も延滞していたりすることがあると切り替えの審査に通らない可能性が高くなります。

切り替えの場合も信用情報などのチェックは行われるので、他社のカード支払いを滞納しているなど利用状況によっては切り替えができないこともあるので注意しましょう。

また、カードによっては紹介制(インビテーション)でランクアップできるケースがあります。条件はカード会社によって異なりますが、実績によってカード会社の方から「ランクアップしませんか?」という通知が来ることもあります。

カードがレベルアップすると、受けられるサービスや特典が豪華になったり、付帯補償が手厚くなったりするなどメリットも多いですが、年会費が高くなることも多いので注意が必要です。

ゴールドカードやプラチナカードになると、3万円、5万円といった年会費を払うことも少なくありません。利用限度額が高くなるほか、自分にとってどのようなメリットがあるのかを確認することをおすすめします。

クレジットカードの利用限度額を減らせば使い過ぎを防げる

クレジットカードの利用限度額は増やすだけでなく減らすこともできます。利用限度額を減らしてしまったら、高額な買い物ができないなど不自由になるのでは?と考えるかもしれません。

しかし、以下のように、減額するメリットもあります。

- カードの使い過ぎを防げる

- 支払い負担が減る

- 新規カード発行などの審査に通過しやすくなる

- 不正利用された場合の損額が少なくてすむ

利用可能額が減ればカードの使い過ぎを防げるので、ついカードを持っていると使ってしまうという人は、利用可能限度額を減らすのも一つの方法です。

買い物をするのが好きで、支払いのことを考えずにカードで買ってしまう、欲しいものがあると我慢できない、などといった人は利用できる枠を少なくすることをおすすめします。

利用できる金額が減れば、支払い負担も減ります。いつもカードの支払いがキツイ場合は、カードの利用可能枠を少なくするとよいでしょう。

支払い負担が減れば支払いの滞納をすることもなくなり、信用情報にネガティブな情報が記録されることもありません。カードを利用してきちんと支払う、というクレジットヒストリーを積むことができ、新規のカード発行やローンなどの審査にもよい影響を与えるでしょう。

また、利用可能限度額が低ければ、不正利用された場合でも損害が少なくてすみます。複数のクレジットカードを持っている場合、利用頻度の低いカードは利用可能限度額を下げておくことをおすすめします。

利用可能限度額を下げる場合は、注意したい点もあります。

下げる場合はあまり不自由にならない程度にすることです。利用できる金額が少なくて、もう一枚カードをつくる羽目になったり、カードローンなどで借りることになったりするのは避けたいものです。

公共料金やサブスクなどの引き落としができなかったりすると、利用停止になる可能性もあります。利用できる金額に余裕がないと、急に買い物が必要になった場合に困ってしまうこともあるでしょう。

利用可能限度額を下げてしまうと、再度上げるときには審査があり、利用可能枠が以前と同じ金額にならない場合もあります。

利用可能限度額を下げるのは難しくはありません。使い過ぎを防止することもできますが、日常生活で不自由にならない程度に、しっかり計算やシミュレーションをして引下げを検討しましょう。

クレジットカードのタッチ決済は安全で便利

店頭でのクレジットカードの使い方の一つにタッチ決済があります。タッチ決済はお店の端末にカードをかざすだけで決済が完了します。

タッチ決済には次のようなメリットがあります。

- 端末にかざすだけなので支払いがスピーディー

- セキュリティ性能が高い

- 店員にカードを渡す必要がないので安全

タッチ決済は支払い時に暗証番号を入力したり、サインをしたりする必要がありません(金額によって暗証番号やサインを求められる場合もある)。急いでいるときや、後ろに人が並んでいるときなども、時間を取られずに決済が完了するので精神的負担もありません。

また、タッチ決済は世界基準のセキュリティ技術が採用され、個人情報を盗みにくくなっています。支払いのときに店員にクレジットカードを渡す必要もないので、スキミングなどのトラブルも回避できます。

ただし、どの店舗でもタッチ決済ができるわけではありません。タッチ決済が可能かどうかは、店頭やレジのところにタッチ決済マークがあるかどうかを確認するか、お店の人に確認をしてみましょう。

タッチ決済ができるクレジットカードには、表面にタッチ決済のマークがあります。海外でもタッチ決済は可能で、安全性も高いことからタッチ決済が可能なクレジットカードも増えています

クレジットカードは後払いでプリペイドカードやデビッドカードは先払いの決済方法

現金ではなくカードでの支払い方法として、クレジットカードのほかにもプリペイドカードやデビットカードといったタイプがあります。大きな違いとしては、クレジットカードが後払いなのに対して、プリペイドカードやデビットカードは先払いで決済をする点です。

プリペイドカードとデビットカードはそれぞれ次のような特徴があります。

| プリペイドカード |

|

|---|---|

| デビットカード |

|

プリペイドカードもデビットカードもそれぞれ、チャージして使う、即座に口座から引き落としされる、といった点において、利用範囲が制限されるものです。

プリペイドカードは最小限のチャージをしておけば、盗難や紛失した際に損害を少なくすることが可能です。ただし、どちらも支払いは1回払いのみ。分割払いやリボ払いはできません。

クレジットカードをつい使い過ぎてしまうという人は、プリペイドカードやデビットカードも用意して、使い分けをするのもおすすめです。

クレジットカードが届いたらまずはカード内容を確認する

クレジットカードが届いたら、カード内容を確認し間違いがないかチェックしましょう。主なチェックポイントは以下の通りです。

- 会員名

- 利用可能枠

- 有効期限

- 国際ブランドマーク

- タッチ決済の場合はタッチ決済マーク

- セキュリティコード

- カード会社の連絡先

同封されている書類を確認し、会員規約もチェックします。思い込みや誤解をしている点もあるかもしれませんので、ルールをしっかり確認しておきましょう。規約違反をしてしまうと、カードが使えなくなったり、最悪解約しなければならなくなったりすることもあります。

カードの裏面に署名欄がないカードも増えていますが、署名する欄がある場合は署名をします。原則、漢字でもローマ字でもOKです。

会員専用サイトへの登録も忘れずに。利用明細やポイントの確認などができます。ナンバーレスカードの場合は会員サイトで確認をしましょう。

自分が契約したカードの特典や付帯サービス、支払い方法もチェックしておくことです。中には自動でリボ払いに設定されているものもあります。気になる点がある場合は、できるだけ早くカード会社に連絡をして確認をしましょう。

クレジットカードをスマホ決済に登録すると便利

スマホ決済とは、スマートフォンで商品の購入やサービスの利用の支払いができるシステムです。電子マネーやQRコード決済などがありますが、クレジットカードを紐づけることも可能です。

スマホ決済のアプリをダウンロードし、クレジットカードを登録すれば、クレジットカードを持ち歩かずスマホで支払いができます。決済時、クレジットカードの提示も必要ありません。

支払いはお店の専用端末にスマホをかざすだけ。ネットショッピングではクレジットカードの情報を入力する手間も省けます。複数のクレジットカードを登録できるので、管理しやすく、持ち歩く必要もないので盗難や紛失のリスクも減ります。

主なスマホ決済アプリには、次のようなサービスがあります。

| 非接触型IC決済 |

|

|---|---|

| QRコード決済 |

|

| キャリア決済 |

|

非接触型IC決済は専用端末にスマートフォンをかざすだけなので支払いが、スピーディーなのが特徴です。セキュリティもしっかりしている点がメリットです。

QRコード決済はレジに置いてあるQRコードをスマホで読み取る、もしくはスマホに表示されるQRコードやバーコードを店頭で読み取ってもらう、などといった方法で支払いをします。個人間で送金できるタイプもあります。

携帯電話会社が提供するキャリア決済は、ショッピングなどの利用代金を、携帯電話の料金とまとめて支払う方法です。クレジットカードがない場合でも利用できます。

便利なスマホ決済ですが、スマートフォンの充電が切れていると利用できません。通信が不安定な場所では時間がかかったり、つながらなかったりすることもあります。スマートフォンの画面が割れていると、読み取りができないので注意しましょう。

また、どの店舗でも利用できるわけではなく、それぞれのスマホ決済サービスに対応している店舗でのみ利用可能です。

クレジットカードによって設定できるスマホ決済アプリが異なります。自分が利用しやすいスマホ決済アプリが利用できるかどうかは確認が必要です。

スマホ決済ならクレジットカードを携帯せずにすむため、盗難や紛失の心配はないとしても不正利用などには注意が必要です。利用明細をこまめにチェックしたり、スマホを落としたり失くしたりしないようにしましょう。

スマホ画面に表示されたQRコードを盗撮される、SMSで送られてきたメールのリンクを開いて個人情報を盗まれるなどのトラブルも発生しています。

スマホ決済をしたら金額を確認すること、またスマホ画面などを見られないように注意を払って支払いをしましょう。

ポイントには有効期限がある

クレジットカードの利用で貯まるポイントには有効期限があります。

有効期限は1年〜無期限などカードによって違い、申請することで期限を延ばせるものや、「最終利用日(貯める、使う、交換するなど)から●年」など、カード会社によって規定が違います。

せっかく貯めたポイントが失効してしまってはもったいないので、有効期限が切れる前に、ポイントを利用するようにしましょう。

有効期限を気にしたくない人は、永久不滅ポイントのセゾンカードか、有効期限がないPayPayポイントが貯まるPayPayカード、自動延長される楽天カードがおすすめです。

PayPayカードのポイントは、通常ポイントと期間限定ポイントがあります。有効期限がないのは通常ポイントのみですので、その点だけ注意してください。

楽天カードは、ポイントを獲得するとそこから1年とカウントするため、実質、無期限でポイントを貯められるカードです。定期的に使って入れば失効する心配はありません。

クレジットカードの利用履歴は信用情報機関に残る

クレジットカードの利用履歴は、信用情報機関に記録されています。

信用情報機関は、個人の信用情報を収集・管理しており、クレジットカード会社は、利用者の信用情報を審査する際に、必ず参照します。

毎回、きちんと支払いができていれば問題ないのですが、支払いが遅れると「滞納」の記録が一定期間残ってしまいます。

このような記録は「異動情報」と呼ばれ、今後のクレジットカード発行やローンの審査に影響する可能性がありますので、注意が必要です。

信用情報は情報開示ができる

クレジットカードの審査では信用情報が確認され、異動情報(支払遅延や債務整理など)があると審査通過できず、クレジットカードを契約ができません。自分の信用情報はどうなのか?と気になることもあるでしょう。

信用情報機関に情報開示を求めれば、信用情報を確認できます。情報開示はデータでの開示と郵送での開示があり、それぞれの情報機関によって料金や開示にかかる日数などが異なります。

| インターネットでの開示 | 郵送での開示 | |

| CIC | サービス時間:8時~21時45分(利用手数料:500円) | 約10日後に開示報告書が届く(手数料:1,500円) |

| JICC | 受け取りにかかる時間:1~3日程度(手数料:1,000円) | 申込み完了後5~7日程度で受け取り(手数料:1,300円)※速達希望の場合は+30円) |

| 全国銀行個人信用情報センター | 最短3営業日~5営業日で開示(手数料:1,000円) | 1週間~10日程度で郵送(手数料:1,679円~1,800円) |

※手数料は税込です。

情報開示のほかCICでは「クレジット・ガイダンス」を提供しています。クレジット・ガイダンスとは、信用情報を数値化したものです。

信用情報の中で客観的な取引事実(支払状況や利用状況など)を分析し、指数化したものです。指数は200~800で、約50%の人は620~709に当てはまります。

クレジット・ガイダンスは数値だけでなく、算出理由も教えてくれます(未入金がないのでプラス、支払いが遅れているのでマイナス、など)。

自分の信用情報を具体的に把握できると同時に、何が数値をマイナスにしているのか、取引において何をすればプラスになるのかもわかります。

自分の信用度を客観的に把握したい場合は通常の情報開示の際、「クレジット・ガイダンスを希望する」にチェックを入れるだけです。クレジット・ガイダンスに対する手数料はありません。

分割払いとリボ払いの違いは支払い回数と支払い金額の指定

分割払いもリボ払いも、何回かに分けて支払いをする方法ですが、その回数の決め方に違いがあります。

- 分割払い:購入ごとに回数(例:3回、6回、12回)を決める

- リボ払い:毎月の支払額を固定し、残りは繰り越し

たとえば3万円のお買い物をしたとき、

- 3回払いにして1回1万円と考えるのが分割払い

- 1回の支払いを1万円にして支払っていくのがリボ払い

です。

支払う金額は同じでも、回数で考えるのか1回の支払額で考えるのかの違いがあります。

分割払いは、回数が少なければ利息がつかないこともありますが、リボ払いは残高に対して手数料がかかる仕組みとなっており、1回に支払う金額の中に手数料が含まれています。

毎月、元本+手数料を支払っていくことになり、残高が大きいほど手数料も大きくなり、いつまで経っても元本が減らないという負のループに陥ることがあります。

支払いが長引くほど手数料が増えますから、利用は慎重に検討しましょう。

支払い方法を決済後に変更できるケースがある

一回払いを選択した場合、カード会社によっては、後から、リボ払いや分割払いに変更できるケースがあります。

クレジットカードの利用代金の支払いは、一回払いであれば手数料がかかりません。リボ払いにすれば使いすぎにつながることもあるので、リボ払いばかりに頼るのは避けたいところです。

しかし、一回払いは支払いが高額になることもあり、収入が少なかったり、予定以外の出費があったりすると支払い予定月に支払いができなくなってしまうこともあるでしょう。

また、お店によってはリボ払いや分割払いを選択できないこともあります。そういった場合は、後から支払い方法を一回からリボ払いや分割払いにすることで1ヵ月の支払い負担を軽減できます。

変更する場合は期日に注意が必要です。変更可能な期日があるので、それを過ぎると変更はできません。カード会社によっては後からリボ払いへの変更はできても分割払いはできない、など内容が異なることもあります。

クレジットカードのメリットは現金を持ち歩かなくて良いこと

クレジットカードのメリットは、手持ちの現金がなくても買い物ができることです。

給料日までまだ時間があるけれど、どうしてもこの限定品が欲しい!というときにも便利ですし、海外旅行にいく時も、多額の現金を持ち歩かなくて済むので安心です。

クレジットカードのデメリットは使い過ぎてしまうこと

しかし、現金がなくても買い物ができてしまうため、使い過ぎてしまう可能性があります。

さらに、カードを利用することでつい「少しくらいなら大丈夫」と考え、普段より高い買い物をしてしまい、気付かぬうちに生活水準が上がってしまうこともあります。一度上がった生活レベルを下げるのは難しいため、計画性を持って利用することが大切です。

特に、安易にリボ払いやキャッシングを利用すると、気付かぬうちに支払いが難しい状況になってしまうことも考えられるので、毎月の支出額をしっかりと管理していく必要があります。

毎月いくら使ったか?をしっかり把握するために、利用明細をこまめにチェックするクセをつけると安心です。

クレジットカードに関するよくある誤解や間違った知識

クレジットカードは、便利な決済手段である一方、様々な誤解や間違った知識も存在します。ここでは、よくある誤解とその正しい知識について詳しく解説します。

クレジットカードを使うのは危険

クレジットカードは、

- スキミングされる

- 不正利用される

- お金を使いすぎる

などの不安を持っている人がいますが、それでカードを使わないのはもったいないです。

ナンバーレス化や本人認証などカード会社の不正利用対策が強化されていますし、不正利用された場合、損害は基本的に補償されます。自己負担は、ほぼありません。

現金は、盗難にあった時や紛失した時に戻ってきませんが、カードは利用停止することで損害を食い止めることができます。

その点では、クレジットカードはむしろ現金よりも安全に使えるものだといって良いでしょう。

クレジットカードを作るには費用がかかる

年会費無料のカードも多く、作るだけならお金はかかりません。発行手数料もかかりませんから、完全無料で利用できます。

年会費無料でもポイントはしっかりつきますし、家族カードやETCカードも無料で発行できるカードもあります。

ただし、年会費有料のカードは特典やサービスが充実しており、その分価値が高いものですから、一概に無料のものがいいとは言い切れません。

どちらが良いかは、カードに何を求めるのか、決済手段としてだけでなく、さまざまな特典をお得に利用したい人は、有料のカードも検討してみると良いでしょう。

クレジットカードは無職では作れない

働いていないとクレジットカードが作れないと思っている人が多いですが、それは間違いです。たしかに、定職があって収入も高い人の方が、クレジットカードの審査では有利です。

しかし、無職=審査落ちとはなりません。

さらに、無職でも預貯金が多い場合や、金融機関との取引履歴があると通ることもあります。ですから、無職だからといって、一概にクレジットカードは作れないということではありません。

一般的に、流通系、消費者金融系と呼ばれるクレジットカードは、比較的審査のハードルが低めです。

主婦にはイオンカードセレクトのようなスーパーが発行しているカードや、学生にはエポスカードのような商業施設が発行するカードがおすすめです。

クレジットカードは1枚あれば十分

カードをたくさん持つと管理が大変だとか、1枚あれば問題ないと思われがちですが、そうではありません。

カードごとに得意なジャンルが異なるため、使い分けることでカードの特典やサービスをより活用できるのです。

1枚に依存すると、限度額オーバーや不正利用時に困ることもありますから、普段用・緊急用など分けると、万が一の時にも困りません。

- メインカード:普段使いの高還元率カード

- サブカード:旅行・特定の買い物用

- 緊急用カード:予備として限度額を確保

自分のライフスタイルや利用目的に合わせて、複数のクレジットカードを使い分けましょう。

クレジットカードを使うと金銭感覚が狂う

クレジットカード=借金、お金を使いすぎると思っている人も多いと思います。

クレジットカードは立替払いのシステムですから、実質借金と同じという側面は確かにあります。しかし、むしろ正しく使えば家計管理が楽になるツールです。

利用明細が残るため、お金の流れを把握しやすいですし、家計簿アプリと連携すれば、支出が一眼で把握できるようになります。

ポイント還元やキャッシュバックで、現金払いよりお得に使えるのも大きなメリットでしょう。

使いすぎが心配なら、

- 利用上限を低めに設定する

- 一括払いを基本にする

などの対策があります。

ネットショッピングで使うと個人情報が漏れる

最近は、カード会社のセキュリティ対策が強化されており、安全に使えますので、安心してください。

Visa・Mastercard・JCBなどの「本人認証サービス(3Dセキュア)」がありますし、ナンバーレスカードやバーチャルカードを使えば、カード番号の盗難リスクも低いです。

ネットショッピングでは、

- 信頼できるサイトで購入する(公式ストア・大手ECサイトなど)

- ワンタイムパスワードを設定する

- 公共のWi-Fiではカード情報を入力しない

などの対策で、不正利用を極力防止できるでしょう。

利用限度額は締切日にリセットされる

「カードの締切日(利用明細の締日)が来たら、限度額が元に戻る」と思っている人が多いのですが、限度額が回復するのは支払日(引き落とし日) であり、締切日ではありません。

たとえば、

- 締切日:月末

- 支払日:翌月の10日

のカードがあったとします。

月末は、その月に使った分を計算する期限であり、月末までに半分使っていたら、支払日までに使える金額は残り半分ということになります。

もし、月末までに限度額いっぱいまで使ってしまった場合、月末ではなく、支払日(この場合は翌月の10日)まで待って支払いが完了しないと、限度額は復活しません。

引き落としが終わるまで利用限度額は戻らないので、限度額に到達しないよう、残りがいくらかを確認しながら使いましょう。

クレジットカードを不正利用されたらカード会社がすべて補償してくれる

基本的に、すべての不正利用は保証されますが、例外もあります。

- カード情報を自分で他人に教えた(SNSや電話詐欺など)

- 暗証番号を知られていた場合(誕生日や「1234」など簡単な番号)

- 気づいたのにすぐに連絡しなかった(補償期間を過ぎる)

特に重要なのは、補償期間内にカード会社に連絡することです。補償は無期限ではありませんので注意してください。

たいていは、不正利用があった時から60日間です。その場合、61日を過ぎると補償されなくなります。

ですから、クレジットカードの明細は、毎月必ずチェックしましょう。

ゴールドカードやプラチナカードはお金持ちしか作れない

ゴールドカードなどのハイランクなカードは、富裕層しか持てないというイメージがありますが、 実際は一般の人でも作れるゴールドカードが増えています。

ゴールドカードやプラチナカードの審査基準は、年収だけでなく、信用情報や過去の利用履歴なども考慮されます。

年収が低くても、安定した収入がある人や、信用情報が良い人は、ゴールドカードやプラチナカードを作れる可能性があります。一方で、年収が高くても、信用情報に問題がある場合は、審査に落ちることもあります。

ハイランクなカードは、年収だけを審査しているわけではないので、きちんと使っていれば、誰にでも作る機会はあるということです。

税金や健康保険料はクレジットカードでは払えない

税金や国民健康保険料、国民年金保険料はクレジットカードでの支払いが可能です。税金においては、相続税や贈与税、法人税などの国税、固定資産税や住民税などの地方税もクレジットカードで支払いができます。

クレジットカードで払えるといっても、納付書をコンビニに持参して払うわけではありません。

国民年金保険料は国民年金保険料クレジットカード納付(変更)申出書を提出します。国民年金保険料はまとめて払うと割引があるのでお得です。

| 2年前納の場合 | 15,670円 |

|---|---|

| 1年前納の場合 | 3,730円 |

| 6ヵ月前納の場合 | 850円 |

税金や国民健康保険料、国民年金保険料などは高額になることも多く、ポイントも貯めやすいでしょう。ただし、自治体によってクレジットカード払いに対応していないケースもあるので確認が必要です。

また、クレジットカードによって、税金や保険料の支払いに対するポイント還元率は違います。基本ポイント還元リルよりも下がる場合がありますので、注意してください。

一度クレジットカードを作れればずっと使い続けられる

審査に通ればクレジットカードは作成できますが、そのクレジットカードが永遠に使えるとは限りません。利用状況によってはカードの利用停止や解約されることもあります。

カード会社の規約違反などをせず、利用代金をきちんと支払っていれば、クレジットカードは自動更新され、使い続けられます。

しかし、利用代金を何度も延滞したり、滞納したりすると更新できずに解約されることもあります。ショッピングの利用代金を払っていても、キャッシングの利用代金が未払いだとカードが使えなくなることも。

また、クレジットカードの現金化など悪質な違反であると判断されれば、クレジットカードを使えなくなることもあります。

一度解約されてしまった場合、そのカード会社では半永久的にクレジットカードが作成できない可能性も高いです。

クレジットカードをずっと使い続けるには、規約違反をしないことと、支払いが困難になるほど使いすぎず、計画的な利用をすることが必要です。

どの店舗でも分割払いやリボ払いができる

分割払いやリボ払いができる点はクレジットカードのメリットですが、すべての店舗で分割払いやリボ払いができるわけではありません。また、店舗で分割やリボでの支払いが可能でも、所有しているクレジットカードが分割払いやリボ払いに対応していない場合があります。

店舗はクレジットカード会社に加盟店手数料を支払いますが、1回払いより分割払いの方が加盟店手数料は高いことが多いです。そのため、店舗によって、分割払いやリボ払いに対応せず、1回払いのみとしているケースもあります。

また、リボ払いには種類があります。主な支払い方法としては、定額方式と残高スライド方式です。

| 定額方式 | 利用代金に関係なく、毎月一定の金額を支払う |

|---|---|

| 残高スライド方式 | 利用代金によって段階的に支払い額が増えたり減ったりする |

残高スライド方式の場合は、利用代金が10万円までは支払いが1万円だったのに、10万円以上になったら2万円になった、ということになります。

利用代金と支払い額はカード会社によって異なりますので、確認が必要です。ずっと同じ金額を支払うと思っていたら違っていて支払いが大変になった、ということにならないようにしましょう。

また、自動的にリボ払いになる登録型や、リボ払い専用のカードなどもあります。

カード会社によっては、もしくはキャンペーンなどで「自動リボ払い登録でキャッシュバック」といったタイミングで申し込みをした場合などは最初からリボ払いに設定されていることがあるので注意が必要です。

国民生活センターには、「知らない間にリボ払いになっていたのはなぜか?」といった質問も届いています。

リボ専用または自動リボ設定のクレジットカードを利用したため、レジで「一括払い」と告げても、自動的にリボ払いになったと考えられます。

引用元:国民生活センター 消費者トラブル解説集 クレジットカードを利用したら、知らぬ間にリボ払いになっていた

新規でクレジットカードを作ったときには、支払い方法などをしっかり確認しましょう。

分割払いの回数もカード会社やカードの種類によって異なります。

| エポスカード | 最大36回 |

|---|---|

| JCBカード | 最大24回 |

| 三菱UFJニコスカード | 最大24回 |

| ライフカード | 最大20回 |

「三井住友カード」については公式HP をご確認ください。

店舗によっても選べる回数が異なることもあるので確認が必要です。

店舗が分割払いやリボ払いに対応していない場合は、1回払いで決済をした後、分割払いやリボ払いに変更できるケースもあるので、必要であれば支払い方法の変更手続きをするとよいでしょう。

クレジットカードのリボ払いは危険なので利用してはいけない

クレジットカードの支払方法の一つであるリボ払いは、確かに計画的に利用しないと支払いが困難になったり、カードを使いすぎてしまったりする危険性はありますが、絶対利用してはいけないわけではありません。

リボ払いにはメリットもあります。

一つは月々の返済負担を軽くできることです。一括払いや分割払いの場合、支払い月の金額が高額になることもあるものです。一度に何十万も支払いがあるのは厳しいということもあるでしょう。

リボ払いにすれば利用金額によりますが毎月5,000円や1万円程度の支払いで済むので毎月の支払い負担が軽くなります。

また、家計管理もしやすくなる点もメリットです。リボ払いは毎月の支払い額が一定なので、支払い金額を計算する必要がなく、決まった金額を口座に入れておけば大丈夫です。

一括払いや分割払いなどにすると、締め日と支払い日をチェックし今月や来月の支払いがいくらになるのかを計算し把握しておかなければなりません。把握していないと口座の残高不足で引き落としができない、ということにもなりかねません。

リボ払いは余裕を持って返済できる可能性もあり、もっと返済できるという場合は、追加で返済も可能です。

また、支払い負担が少ないことで「もっと使っても大丈夫」とカードを使いすぎてしまうリスクがある点は踏まえて利用しましょう。

解約したカードや有効期限切れのカードはそのまま捨てても問題ない

クレジットカードを解約したり、有効期限切れになったりした場合、手元に利用できないカードが残りますが、それをそのままゴミ箱に捨てないようにしましょう。

利用できないからとそのままゴミに出したりすると、カードを手に入れた人に悪用される危険性があるからです。

個人情報を守るためにも、次のような方法で処分しましょう。

- カードをハサミなどでできるだけ細かく切る

- まとめずに袋をわけ別々のタイミングで捨てる

- 利用明細書も細かくして捨てる

カードを処分するときは、できるだけ細かく切断しましょう。カード番号や氏名などがわからないよう、しっかり細かくする必要があります。文字や数字だけでなく、磁気ストライプ、ICチップの部分も細かくすることが重要です。

文字や数字などをペンで塗ってしまえば大丈夫だろう、などと安易に考えてはいけません。ペンなどで塗りつぶしただけでは簡単に情報を読み取られてしまいます。

細かく切断したカードを1つの袋にまとめて捨てると、復元されてしまう可能性があります。袋を分けて、さらに別の日などに捨てた方が安全です。

可燃ゴミや不燃ゴミか、もしくはプラスチックかは地域によって異なるので、ゴミの分別方法を確認してから捨ててください。

プラスチックのカードだけでなく、利用明細書もそのまま捨ててはいけません。利用明細書には、重要な個人情報が記載されていることがあります。利用明細書もシュレッダーなどにかけ、細かく切ってから捨てましょう。

また、利用しなくなったクレジットカードでも、処分をする前に解約をしておきましょう。解約をしないままにしておくと、不正利用をされるなどトラブルの原因になることもあります。

手元にカードがないと、解約する際にカード番号や有効期限などがわからず、手続きに手間取ってしまうかもしれません。

さらに、解約をする前に利用明細など必要だと思われる情報は入手しておくことをおすすめします。解約をしてしまうとログインなどもできず、今までWebで確認していた情報などを見られなくなります。利用明細などが後で必要になったときに困らないよう、解約前に必要な情報をチェックしておきましょう。

クレジットカードを水没させたら二度と使えない

クレジットカードをポケットに入れたまま洗濯してしまったり、水に塗らしてしまったりしても、多くの場合問題なくその後も使えることが多いです。

水没させてしまったら再発行してもらわなければならないのでは?と思っている人もいるでしょう。しかし、プラスチック素材のカードは水に濡れても大丈夫なことが多いものです。

ドライヤーなどで乾かすのもNGです。熱には強くないので、磁気不良の原因になることもあるので注意しましょう。

ただし、水没しただけでなく、カードが変形したり、破損したり、折れ曲がってしまったりした場合は使えなくなってしまいます。磁気ストライプやICチップに傷がつくと、カードは利用できなくなります。

変形したり、折れ曲がったりしていなければ使える可能性が高いので、お店で使ってみることです。もし、使えなかった場合は磁気にトラブルが生じているかもしれないので、カード会社に連絡をして再発行をしてもらいましょう。

クレジットカードの審査では在籍確認の電話はかかってこない

クレジットカードの審査で、在籍確認の電話が勤務先にかかってこないと決まっているわけではありません。在籍確認の電話をかけるケースもあります。

在籍確認は申告した勤務先に勤めているかどうかを確認するものですが、場合によっては書類によって確認するだけで、勤務先への電話はしないケースもあります。

在籍確認の電話が勤務先にかかってくるかどうかは、カード会社、また申込者の信用情報などによって異なります。

本人が出ても、いろいろな質問をされることはありません。時間にすれば1分とかからないでしょう。

カード決済をした後商品を返品した場合はカード会社に連絡をしなければならない

買い物をしたけれどサイズが合わなかった、必要なくなったなどといった理由で、商品を返品し返金してもらう場合、通常、クレジットカード会社に連絡をする必要はありません。

返金処理は店舗とカード会社によって行われるので、購入者が直接カード会社に返金の申請などをすることはありません。

親の了解があれば親のクレジットカードを使ってもよい

親の了解を得ていても、自分名義ではないクレジットカードは使うのは規約違反に当たります。先に述べたように、クレジットカードは名義人本人しか利用できません。カード会社の規約にも記載されています。

それが家族であっても、親が「使ってもよい」と言っても、利用するのはルール違反となるので注意しましょう。

クレジットカードの所有枚数には制限がある

クレジットカードの所有枚数に制限はありません。異なるカード会社のクレジットカードを何枚でも所有できます。クレジットカードを複数所有する人も多く、以下のようにメリットも数多くあります。

- 異なる国際ブランドのカードがあると利用可能範囲が広がる

- さまざまな特典やサービスが受けられる

- ポイントが効率よく貯められる

- 磁気不良などのトラブルがあったときに別のカードを使える

- 利用できる金額が増える

また、趣味用、ビジネス用など、利用目的によって複数枚のカードを所有し、管理をしやすくしている人もいます。

原則、所有枚数に制限はありませんが、審査に通ることが前提です。審査に通らなければクレジットカードを持つことはできません。

クレジットカードを使うときに気をつけるポイント

初めてクレジットカードを使うときに、気をつけて欲しいポイントについてまとめました。

当たり前のようでなかなか難しいと感じる方もいるかもしれません。クレジットカードがリスクになってしまわないよう、しっかり注意しましょう。

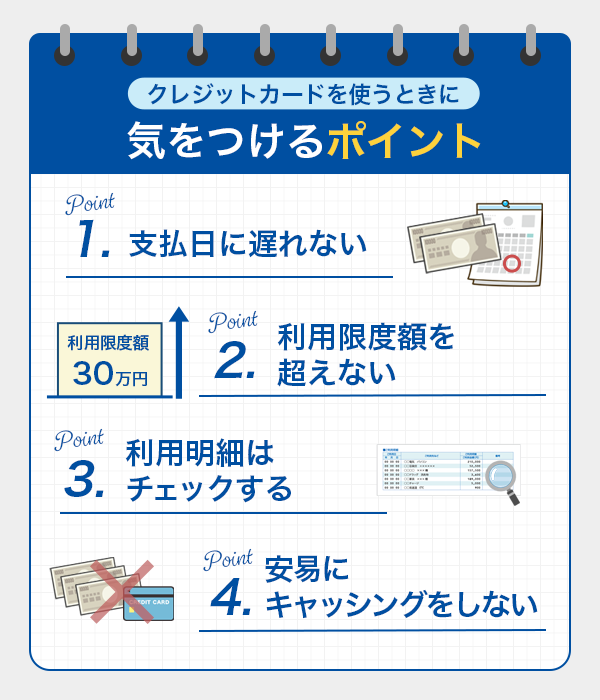

支払日に遅れないようにする

クレジットカードの支払い日と締め日をきちんと把握しておきましょう。うっかり残高不足にならないよう、支払い日の前日までには必要な金額を口座に入れておくようにしてください。

引き落としをされる時間はカード会社または金融機関によって違いますので、引き落とし日当日に入金をしても間に合わない可能性があります。

引き落とし金額は、締め日を過ぎると確定します。たとえば、毎月15日締め切り、10日支払いの場合は、締め日を過ぎてから10日ほどすると翌月の引き落とし額がはっきりとわかります。

支払い日を1日でも過ぎると、遅延損害金が発生します。また、支払いが確認されるまでカードの利用が停止されることもあります。

再引き落としをしてくれるかどうかはカード会社によって違いますので、もし支払いが間に合わなかった場合にはカード会社に連絡してみてください。

利用限度額を超えないように気をつける

クレジットカードには、個人ごとに利用限度額が設定されています。年会費無料のクレジットカードは50万円から100万円程度が一般的です。

利用限度額に達してしまうと、支払日を過ぎるまでそれ以上使えなくなるので注意が必要です。

締め日を過ぎれば限度額が復活するのではなく、支払い日を過ぎるまでは限度額は復活しません。うっかり使いすぎないよう、買い物の際は限度額を意識しておくことが大切です。

ただし、中には一時的に利用限度額を上げてくれるカード会社もあります。 たとえば新婚旅行や引っ越しなど一時的に大きなお金が必要な場合などです。

それまでのカードの利用に特に問題がなければ、一定期間、利用限度額を引き上げてもらえる可能性があります。

利用明細は必ずチェック!不正利用を見つけたらすぐに連絡する

カードを使ったら利用明細は必ず確認をしておきましょう。限度額に達しないようにするためという理由もありますが、不正利用された場合にいち早く見つけることができるからです。

もし見に覚えのない利用があった場合は、すぐにカード会社に連絡をしましょう。

万が一不正利用された場合、たいていのカード会社では補償してくれますが、「不正利用があってから60日以内」など期限を設けているところがほとんどです。

期限を過ぎてしまうと本当に不正利用だったとしても補償がされない可能性があります。ですので、利用明細はこまめにチェックすることが大切です。

安易にキャッシングをしない

クレジットカードをつくるときに、キャッシング枠をつけておけば、コンビニや銀行ATMなどから現金を引き出す感覚で、お金を借りることができます。預金を下ろすのと見た目は似ていますが、実際にはカード会社から「お金を借りている」状態です。

急な出費で手持ちの現金が足りないときや、給料日前の一時的な資金繰りに使えるという点では便利ですが、キャッシングは立派な借金であり、必ず元本と利息を合わせて返済する必要があります。

しかも、借入日から返済日までの間に発生する利息は、実質年率15.0%〜18.0%と、カードローン並みですので、決して低くはありません。

とくに注意したいのは、「ちょっと足りないから」といった軽い気持ちでキャッシングを繰り返すことです。利息の負担がかさむだけでなく、返済遅延が起きれば信用情報に傷がつく可能性もあり、将来的なローン審査などにも影響を与えることがあります。安易に借りると返済が大変になりますので、計画的に利用しましょう。

リボ払いはできるだけせずに一括払いで返済する

リボ払いは、毎月一定額を返済する方式で、月々の支払額を抑えることができます。しかし、リボ払いには高い手数料がかかります。

手数料は、利用残高に対して年率15%〜18%程度で計算されるため、長期間リボ払いを続けると、返済総額が大幅に増えてしまう可能性があります。

たとえば、10万円使い、実質年率15.0%で毎月5,000円のリボ払いにすると、支払い完了までおよそ2年、支払い総額は12万円近くになります。

完済までに追加で買い物をすれば、その分、残高が増えていきますから、手数料もどんどん増えていくのです。

そのため、クレジットカードを利用する際は、できる限り一括払いで返済することをおすすめします。リボ払いにしなくて済むよう、使いすぎに気をつけましょう。

どうしても一括払いが厳しいときは、分割払いを検討します。その場合も、回数が増えると手数料がかさみますので、手数料がかからない範囲内でとどめます。

やむをえずリボ払いにしたときは、早めに繰上げ返済をして手数料が増えないようにしましょう。

クレジットカードを自分以外の人に使わせてはいけない

クレジットカードは、名義人本人しか利用することができません。カード会社の規約で、友人など他人への貸し借りは禁止されています。家族もNGです。

名義人本人以外が使うと会員規約違反となり、カードの利用停止や強制解約につながる可能性もあります。

クレジットカードは、厳重に管理し、自分以外の人が使用することがないように注意しましょう。

もし、カードを貸した相手が高額な買い物をしたとしても、「不正利用」として補償されない可能性が高いです。

家族に貸したい場合は、家族カードを発行するなどして、決して自分のカードは使わせないようにしてください。

推測されやすい暗証番号は避ける

クレジットカードの暗証番号は、非常に重要な情報ですから、暗証番号を設定する際は、生年月日や電話番号など、推測されやすい番号は避けましょう。

また、他のサービスで使用している暗証番号を使い回すことも危険です。クレジットカード専用の、推測されにくい暗証番号を設定しましょう。

- 1234→単純すぎる

- 0000→初期設定のまま

- 誕生日

- 電話番号の下4桁

- 1111など→パターンが単純

など、推測されやすい番号は、不正利用されるリスクが高いです。

あまりに簡単な暗証番号ですと、利用者に落ち度があったという理由で、不正利用の補償がされないケースがありますので注意が必要です。

暗証番号は人に教えてはいけない

暗証番号は、絶対に他人に教えてはいけません。暗証番号を知っている人がいれば、不正利用のリスクが高まります。家族や友人であっても例外ではありません。

カード会社や警察などが、暗証番号を聞き出すことは絶対にありません。もし、そのような電話やメールがあった場合は、詐欺の可能性が高いので、絶対に教えないようにしましょう。

【警察官や金融機関を名乗る者からの電話】

先ほど××デパートから通報がありました。カードの情報が盗まれていますので、カードを止める手続をしますので、暗証番号を教えてください。近くに警察官(職員)がいますので、すぐに向かわせます。引用元:「電話de詐欺」に注意!多発している手口の紹介・電話de詐欺・千葉県警察

安全にカードを管理するためには、

- 暗証番号をメモしない(スマホや紙に書かない)

- 店舗のレジなどで暗証番号を入力するときは手元を隠す

- カード会社や銀行、警察が暗証番号を聞くことは絶対にないと覚えておく

などに気をつけてください。

公共料金やサブスクの引き落としに利用している場合は有効期限に注意

クレジットカードの有効期限が切れると、そのカードは利用できなくなります。

公共料金やサブスクリプションサービスの支払いにそのカードを設定している場合、引き落としされずに支払い滞納となる可能性があります。

有効期限が切れる2〜3ヶ月前に新しいカードが送られてきますので、必ずカード情報を更新するようにしましょう。

不正利用の手口は巧妙化しているので注意が必要

クレジットカード会社からメールが来たので、貼付されているURLをクリックして言われるままに個人情報を入力したら個人情報を盗まれた、といった被害は増えています。

詐欺などには気を付けているつもりでも、カード会社からの連絡だと疑わずに指示通りに入力したり、メールを開いてしまったりすることでトラブルに巻き込まれるケースは少なくありません。不正利用や個人情報の盗用の手口は巧妙で、さまざまです。

被害を避けるためにも、不正利用の手口を知っておきましょう。代表的な手口には次のようなものがあります。

| クレジットカードの盗難や紛失による被害 |

|

|---|---|

| スキミング |

|

| フィッシング詐欺 |

|

| ECサイトへの不正アクセス | ECサイトに不正な手段でアクセスし、顧客情報などを盗まれる |

| 詐欺や情報入手が目的のWebサイト |

|

スキミングはカードがなくなるわけではないので、情報を盗まれたことに気づきにくく、不正利用されてからでないと被害にあったことがわかりません。いつ、どこでスキミングをされたのかを特定するのも難しいでしょう。

偽サイトに誘導するフィッシング詐欺は、年々巧妙になっています。よく利用しているECサイトや金融機関、クレジットカード会社のほか、宅配業者から不在の連絡などのメッセージが送られてくることもあります。

メールやメッセージからのリンク先をクリックすると偽のサイトにジャンプし、次のような情報を入力するよう求められることが多いです。

- クレジットカード番号や暗証番号

- 金融機関の口座番号や暗証番号

- 氏名や住所、電話番号

また、運転免許証やマイナンバーカードの画像を送るよう指示されることもあります。

IPA 独立行政法人 情報処理推進機構においても、次のような注意喚起を促しています。

佐川急便の正規のWeb再配達受付サービスでは、電話番号や本人確認書類の入力や提出は求めていないとの事です。そのため、偽サイトにアクセスした場合でも、電話番号や本人確認書類の入力や提出をしないでください。

引用元:IPA 独立行政法人 情報処理推進機構 安易に運転免許証など本人確認書類の写真を送信しないで

ネットショッピングをする際、大幅に値引きされていたり、普通では手に入らないようなレアな商品が販売されていたりすると、すぐにでも購入したくなるものです。クレジットカードでの決済なら手間も時間もかからないので、サイトの安全性を確認せずに利用してしまうケースは少なくありません。

しかし、甘い言葉を並べているWebサイトは詐欺や情報入手が目的の場合もあるので注意が必要です。

使う予定がないときはクレジットカードを持ち歩かない

クレジットカードを使う予定のないときは、カードを持ち歩かない方が安全です。また複数のカードを持っている場合、必要なクレジットカードだけを持ち歩くようにしましょう。

持ち歩けば落としてしまったり、盗まれてしまったりする危険性が高まります。持っていると安心だからと考えるかもしれませんが、利用する機会が多いほど誰かに情報を見られたり、スキミングされたりする可能性も高くなるということです。

使う予定がないときは、持ち歩かないようにすれば使いすぎ防止にもなるでしょう。

安易にテーブルの上などに置かない

支払いをするからと、クレジットカードをお財布から出しテーブルの上に置いたり、たくさんの人がいる中をクレジットカードを手に持って歩いたりしないようにしましょう。

レジでの支払い時も、背後に人がいるときは注意が必要です。間違っても暗唱番号などを声に出して入力するようなことはしてはいけません。

カードに番号などが記載されていない、ナンバーレスカードを選ぶとより安心です。

ICチップ搭載のカードやスキミング防止アイテムを使う

非接触型クレジットカードのスキミング対策としては、スキミングが防止できるアイテムを使うのもおすすめです。クレジットカードと重ねることでスキミングをブロックできるカードタイプやシールタイプ、またケースタイプなどがあります。

少しでも怪しいメールは開かないようにしてフィッシング詐欺に引っかからないようにする

フィッシング詐欺の被害にあわないためには、まず、メールやメッセージなどを開かないことです。

利用しているカード会社や金融機関などの名称で「至急、ご確認ください」「クレジットカード番号のご確認をお願いします」などといったメールが来ると、すぐにチェックしたくなるものでしょう。

しかし、URLを記載してクリックさせる、メールで個人情報を入力させる、といった内容のものは怪しいと考えましょう。

金融機関が、ID、パスワード等をメールやSMSで問い合わせることはありません。

引用元:警察庁 フィッシング対策 電子メールやSMSに記載されているリンクはクリックしない

不審なメールが来たら、以下の点を確認してみてください。

- 自分が利用しているカード会社や金融機関かどうか

- メールの内容に覚えがあるか

- リンク先が公式のサイトかどうか

- 公式サイトで注意喚起を促していないかどうかチェックする

メールを開いたとしても、記載されているサイトにアクセスしないことです。また、個人情報は入力しないようにしましょう。

不審なサイトを利用しない

偽サイトや詐欺目的のサイトを利用すれば、お金をだまし取られるだけなく、クレジットカード番号や住所、電話番号など個人情報を盗まれるリスクもあります。以下のような不審なサイトは利用しないようにしましょう。

- 大幅な割引価格を提示している

- 「本日のみ販売」「残りあとわずか」などあせらせて購入させようとする

- 不自然な日本語が使われている

- クレジットカードのみ、銀行振込のみなど支払い方法が選べない

- 記載されている電話番号にかけてもつながらない

- 記載されている住所が存在しない

- 「.xyz」「.top」「.fun」などのドメインが使われている

また、信頼できるサイトがどうか、以下の点もチェックしましょう。

- トラブルが生じた場合の連絡先が記載されている

- SSL/TLSなど情報暗号化技術が採用されている

- クレジットカード決済の場合、本人認証サービスを導入している

- 一般的なドメイン(「.jp」「.com」「.net」など)が使われている

- 運営会社が信頼できるか調べてみる

- 返品に関する説明がある

本物のサイトそっくりに作成されている偽サイトもあります。サイトのURLをしっかり確認するなどして、偽サイトや詐欺目的のサイトを利用しないようにしましょう。

サイトの安全性を確認できる「SAGICHECK」を利用するのも方法の一つです。偽サイトなどを利用して後悔する前に、怪しいサイトではないか、確認をしてみましょう。

セキュリティ対策ソフトを使うなどパソコンやスマホの安全性を強化する

パソコンやスマホ、タブレットなどの安全性を高めるためにも、セキュリティ対策ソフトを使ったり、OSやアプリケーションソフトなどのアップデートをきちんと行ったりしましょう。

セキュリティ対策ソフトを利用すれば、危険なサイトにアクセスしようとすると警告が表示されたり、迷惑メールを自動で振り分けてくれたりしてくれます。インターネットやメールの送受信を安全に行うことができるでしょう。

利用明細は必ずチェック!不正利用を見つけたらすぐに連絡する

利用金額や利用した店舗、日付などを確認し、身に覚えのない利用があればすぐにカード会社に連絡をすることです。

家族カードを作っている場合は、家族が利用していることもあるので、家族にも確認をしましょう。

不正利用があった場合、クレジットカードは利用停止になり、カードが再発行されます。新しいカードの暗証番号などは以前のものと違う番号にしましょう。

クレジットカードの盗難や紛失、不正利用があった場合は、警察にも届けましょう。警察に届けておかないと、補償を受けられない場合もあります。

カードで商品を返品する場合は期間や送料に注意する

クレジットカードで購入した商品を返品する場合、返品できる期間が決まっているなど条件があるので注意しましょう。インターネットで購入した場合は、返品する際に送料は購入者負担となる場合もあります。

返品や返金に関する内容は店舗によって様々です。商品を購入する際、返品の可能性がある場合は、返品の条件や注意点などを確認するようにしましょう。

また、返品した場合、付与されたポイントは取り消されます。

タクシーなど通信状況の悪い場所での利用には注意が必要

タクシーでもクレジットカードは利用できますが、通信状態の悪い場所での利用には注意が必要です。店舗では専用の端末でカード決済をしますが、タクシーの場合場所によっては端末の機能が低下することがあります。

特にタクシーの場合、通信が安定した場所で支払いをするとは限りません。電波の状態が悪くてカード決済ができない、ということもあります。

クレジットカードのおすすめに関するよくある質問とその回答(Q&A)

クレジットカードのおすすめについて、よくある疑問や質問、その回答についてまとめました。

クレジットカードはみんな持っているものですか?

しかも、平均保有枚数が3枚ですから、複数枚持つのが当たり前になっていることがわかります。

クレジットカードは手持ちの現金がない時でも買い物ができますので、年会費無料のクレジットカードであれば、1枚作っておいて損はないでしょう。

支払期限に遅れた場合はどうなるの?

遅延損害金の計算はこちらで、遅延損害金は支払いが遅れた翌日から発生します。

クレジットカードを利用する時は、支払いに余裕をもって計画的に利用しましょう。

クレジットカードが届いたら何を確認するべき?

クレジットカードの裏署名にはクレジットカードを持っている方が契約者本人かどうか確認する役割があり、裏署名がないと不正利用をされてしまったときに補償対象とならないケースもありますので、カードが届いたら必ず利用する前に裏署名をしておきましょう。

カードを紛失してしまったらどうすればいいの?

警察へ遺失届を出していれば、紛失したクレジットカードで万が一不正利用がされてしまっていても、カード会社から補償が受けられます。

カード会社の補償は、一般的にカード会社に紛失の届け出をした当日から遡って60日前までの利用分となりますので、紛失届は速やかに出しましょう。

また、クレジットカードの再発行手続きもカード会社に連絡をして行います。再発行手続きを行うと新しいカードは2週間ほどで届きますので、届き次第支払い先へカード番号の変更手続きが必要です。

未成年や学生でもクレジットカードは作れますか?

申し込み時点で18歳になっていればOKですが、高校生は不可としているクレジットカードがほとんどです。「学生OK」となっているのは、大学生や大学院生、専門学校生などを指しています。

高校生または未成年はクレジットカードを持てないので、デビットカードやプリペイドカードをおすすめします。

クレジットカードは何枚まで持てますか?

JCBの調査によると平均保有枚数は3枚なので、カードを複数枚持っているのが当たり前になっています。

複数枚持っていると、カードごとの特典を受けられますし、万が一、何らかの理由でクレジットカードが使えなくなった時でも別のカードを使うことができます。

年会費が負担とならないよう、特典とのバランスを考えてカードを選ぶと良いでしょう。

クレジットカードを持っていることのメリットは?

- 現金を持っていなくても買い物ができる

- クレジットカードのポイントががまる

- さまざまな特典が受けられる

- WEB明細を利用すれば家計の管理も楽になる

その他、カードによっては旅行傷害保険などが付帯しています。保険料を支払わなくても保険に加入できるのが大きなメリットです。

クレジットカードの国際ブランドとはなんですか?

以下のブランドが主要な国際ブランドです。

- VISA

- Mastercard

- JCB

- アメリカン・エキスプレス

- ダイナースクラブ

これらを5大ブランドといいます。さらに最近は、銀聯(ぎんれん)カードとディスカバーもシェアを拡大しています。

クレジットカードを発行する会社が、この決済システムを使えるように提携して、カードを発行しています。

ですので、たとえば三井住友カード(NL)はVisaとMastercardのどちらかを選択してできるようになっており、Visaを選択したらVisaのマークがあるお店で使えるということです。

初めてクレジットカードを作るなら、シェア率の高いVisaかMastercardを選んでおけば間違いないでしょう。

国内であれば、日本発の国際ブランドであるJCBも加盟店が多く、使えない場所はまずないと思われます。

初心者におすすめのクレジットカードは?

- 年会費が無料か

- 普段よく利用する店でポイントが貯まりやすいか

- 利用したい特典がついているか

- 利用したい保険がついているか

- セキュリティは万全か

実際に使ってみたら使い勝手があまり良くなかったということもあり得るので、初めての1枚は年会費無料のカードが良いでしょう。

あとは、特典をよく比較してください。たとえば旅行をしない人が空港ラウンジが無料で利用できても、あまりお得感はありません。

それなら、普段利用するスーパーやコンビニでポイントアップするカードの方がお得です。自分のライフスタイルに合わせてカードを選ぶことが大切です。

審査に通りやすいクレジットカードはありますか?

また、申し込み要件もチェックしてみましょう。「安定継続した収入がある方」と書いてあるカードより、「18歳以上で電話連絡可能な方」と書いてある方が、審査の間口は広い傾向にあります。

とはいえ、審査が甘いといわれるカードでも、一応審査がありますので、誰でも作れるわけではありません。もし自分が無収入だったとしても、親や配偶者に安定した収入があるなど返済に問題がないと判断されなければ、審査に落ちる可能性はあります。

クレジットカードのポイント還元率とはなんですか?

たとえば、1,000円で1ポイントつくなら、ポイント付与率は0.1%です。そのポイントを交換する際、1ポイント=1円なら0.1%のままですが、1ポイント=5円になるならポイント還元率は0.5%になります。

ですので、ポイントをたくさん貯めたいと思っている人は、ポイントの付与率だけでなく、1ポイントがいくらになるのか、よく比較してからカードを選びましょう。

クレジットカードの還元率については「ポイント還元率が高いクレジットカード」の記事で詳しく解説しています。

旅行保険の自動付帯と利用付帯の違いはなんですか?

利用付帯とは、旅行代金や交通費等費用の一部をそのクレジットカードで決済した場合に適用される保険です。

利用付帯となっているカードは旅行代金の支払いをしないと保険が適用されませんので注意が必要です。

年会費無料のカードですと、旅行傷害保険がついていてもほとんど利用付帯です。補償を充実させたい人や自動付帯の保険を探している人は、年会費有料のカードもぜひ検討してください。

クレジットカードを解約するにはどうすればいいですか?

カード会社によって手続き方法は違いますので、わからない時はカードの裏面にある電話番号にかけて相談してみましょう。

クレジットカードとデビットカードの違いは?

簡単に一覧にまとめました。

| クレジットカード | デビットカード | |

|---|---|---|

| 支払いのタイミング | 後払い(立替払い) | 即時 |

| 利用できる金額 | カードごとに設定された利用限度額 | 登録している銀行口座の残高分 |

デビットカードは銀行口座からすぐに引き落としされるため、口座の残高分しか利用できません。高額なお買い物には向いていないですが、使い過ぎが心配な人はデビットカードの方が安心です。

クレジットカードの審査は厳しいですか?

- 申込者の信用情報:過去のカード利用履歴、ローンの返済状況など

- 安定した収入があるか

- 職業、勤め先

などを総合的に判断して、審査通過の可否が決められます。

年会費無料のカードは比較的審査が柔軟なことが多く、クレジットカードを初めて作る人にもおすすめです。

一方、 ゴールドカードやプラチナカードのようなステータスカードや高い限度額を持つカードは、審査が厳しくなる ことが多いです。

審査通過の自信がない人は、まず一般カードから申し込みましょう。スーパーや商業施設が発行している流通系と呼ばれるカードがよいでしょう。

自分に合ったクレジットカードを選んでお得に便利に使おう

目的別でおすすめのクレジットカードを紹介し、クレジットカードを選ぶときのポイントを解説しました。

クレジットカードの種類がたくさんありすぎるからこそ、その中から自分に合ったクレジットカードに出会うためにも、選び方のコツやそれぞれの特徴を理解することが大切です。

今、クレジットカードは本1枚持っているだけで本当に便利になる時代です。本当に自分に合ったクレジットカードを選んで、便利でお得なクレジットカード生活を楽しんでください。

初めてのクレジットカードや2枚目といった用途や希望にあわせ、あなたにとって最適なクレカに出会えるよう、紹介していきます。