お金を借りるのが不安な人は必見!初めてでも安全に借りる方法

急ぎでお金を借りる必要がある、ほんの少しでいいから今日中にどうにかしたいとお困りの方へ、安全に、そしてなるべく早くお金を借りる方法をご紹介します。

消費者金融や銀行のカードローン、クレジットカード、アプリでお金を借りる方法など複数ありますのが、どれが適してるのかはその人によって違います。

中でもおすすめなのは、モビットやプロミスといった大手消費者金融カードローンです。これらは最短即日融資が可能です。

もし審査が不安なら、担保が必要になりますが審査なしでお金を借りられる方法もあります。また、今回は職業や年齢に合わせた最適な借入方法についてもご紹介していますので、ぜひ参考にしてください。

お金がない状況でどうしても借入先が見つからない場合に利用できる公的支援もご紹介しています。

お金を借りる方法はたくさんある!目的によって選ぶことが大事

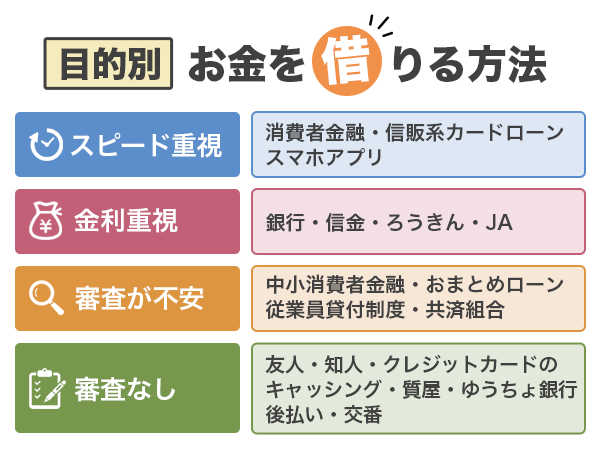

お金を借りる方法を分類すると、次のようになります。

- スピード重視:消費者金融、信販系カードローン、スマホアプリ、

- 金利重視:銀行、信金、ろうきん、JA

- 審査が不安:中小消費者金融、おまとめローン、従業員貸付制度、共済組合

- 審査なし:友人・知人、クレジットカードのキャッシング、質屋、ゆうちょ銀行、後払い、交番

お金が必要な緊急度や目的によって、適した方法が違います。

自分に合った方法を見つけるためには、まずはご自分がお金を必要とする状況を整理して、何を一番重視するのかを考えてみてください。

最短30分融資も!即日融資なら消費者金融カードローン

とにかく早くお金を借りたい、急いでいるという人におすすめなのは、消費者金融カードローンです。

早ければ30分〜1時間程度で審査が完了しますので、申し込む時間によっては即日融資も可能です。

SMBCモビットはWEB完結でカードレス、郵送物なし

SMBCモビットは、申し込みから契約、借り入れまでWEB完結が可能です。

スマホまたはパソコンから申し込み、WEB完結を選択すればカードの発行をなしにできますので、家に郵送物が送られてくる心配もありません。

また、WEB完結にすると健康保険証を提出しますので、在籍確認の電話もなしになります。勤め先に電話をかけられたくない人も安心です。

SMBCモビットのWEB完結申込なら、原則として電話・書類手続きが発生しないため、電話による在籍確認なしでご利用できます。

引用元:カードローンの在籍確認とは|実施の流れ~電話・書類の場合を解説 | みんなのモビット | カードローン・消費者金融・キャッシングの情報プラットフォーム

審査は最短30分で完了。早い時間に申し込めば即日融資も可能です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入のある方 ※アルバイト、パート、自営業もOK ※年金収入のみは不可 |

| 実質年率 | 3.0%〜18.0% |

| 融資限度額 | 800万円 |

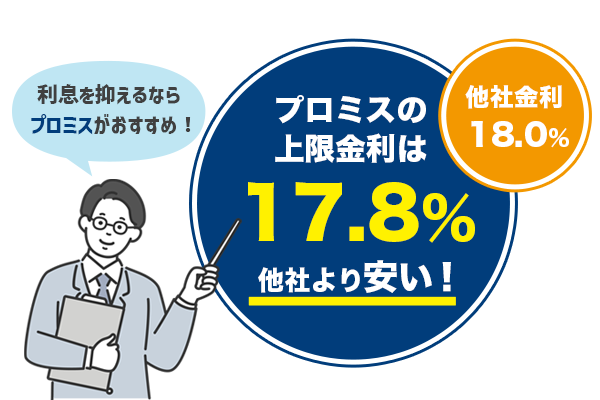

プロミスは長く使うほど利息の支払いを抑えられる

消費者金融は上限金利が18.0%の商品が多いので、金利が高いというイメージをお持ちの方も多いと思いますが、プロミスなら上限金利が17.8%です。

0.2%も低いので、長く使うほどその差が顕著になります。

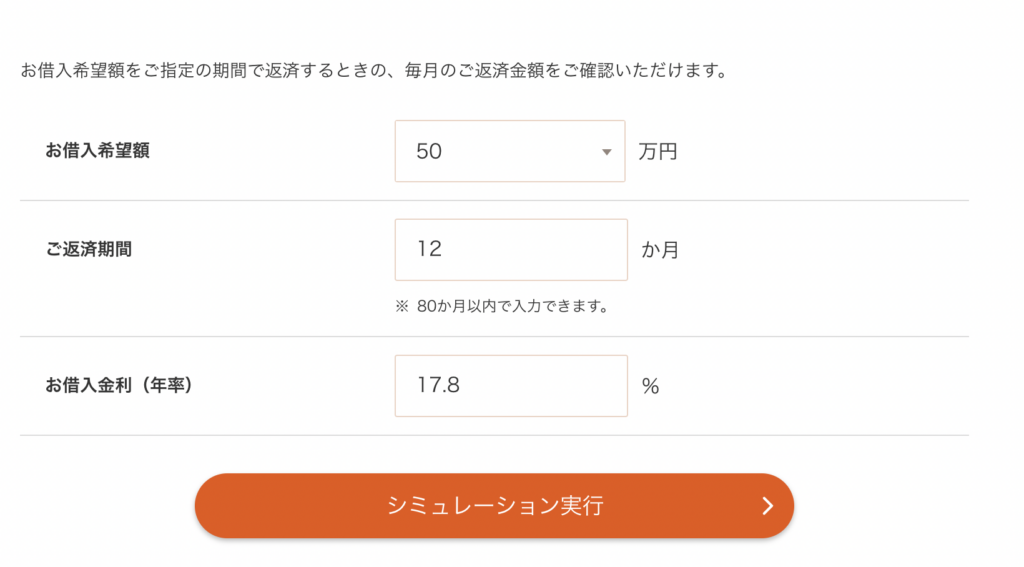

50万円×18.0%×365日÷365日=90,000円

50万円×17.8%×365日÷365日=89,000円

計算上は、利子だけで1,000円も違います。

プロミスの返済は残高スライド元利定額返済方式です。借り入れ残高が減るほど1回に支払う利息は減っていくので、実際に支払う利息はもっと少なくなります。

ためしに、金利18.0%と17.8%とで、返済額のシミュレーションをしてみました。

- 17.8% → 49,503円

- 18.0% → 50,074円

同じ金額を借りてこれだけ違いが出るなら、少しでも利息が少なくなる方がいいですね。

しかもプロミスは、初めて利用する人には30日間の無利息期間がついています。審査が早く、かつ、少しでもお得に借りたいと考えている人におすすめのカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 |

| 申込要件 | 安定した収入があること ※アルバイト、パートでもOK ※高校生不可 |

| 実質年率 | 4.5%〜17.8%(新規契約の利率) |

| 融資限度額 | 上限500万円 |

アコムは振込も現金借り入れもどちらも使いやすい

アコムはWEBから申し込みが便利です。24時間、365日いつでも申し込みができて審査も早く、最短20分での融資も可能です。

全国に自動契約機「むじんくん」と併設のATMがあること、セブン銀行ATMも利用できるので、すぐに現金が必要という時も便利です。

また、振込はスマホアプリまたはインターネットから依頼すると、最短10秒で指定の口座に振り込んでくれます。

現金でも振り込みでもどちらも早く、便利に借り入れできるのが大きなメリットです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

| 融資限度額 | 上限800万円 |

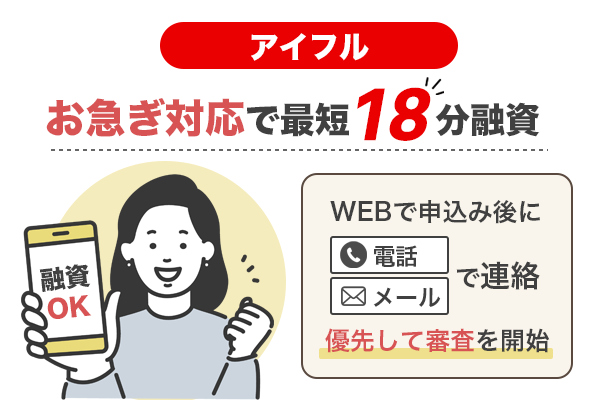

アイフルはお急ぎ対応で最短18分融資が可能

消費者金融は総じて審査時間が早いのですが、アイフルはその中でも最速の部類です。最短18分での融資が可能ですので、早くお金を借りたいという人におすすめです。

WEBから申し込むのが、最も早く審査を進めてもらえる方法です。アイフルには「お急ぎ対応」があり、WEBから申し込んだ後にメールで連絡をするとすぐに審査を開始してもらえます。

アイフルは在籍確認の電話を原則としてかけておらず、WEB完結にすればカードレスにもできます。借り入れはスマホアプリを使えば良いので、カードの発行は必要ありません。

電話も郵送物もなしにできますから、バレ対策もしっかりしています。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

| 融資限度額 | 上限800万円 |

レイクは審査結果が最短15秒でわかる

レイクはWEBから申し込めば、最短25分融資も可能です。21時まで(日曜日は18日まで)に契約手続きが完了することが条件です。

審査の結果は最短15秒で表示されるので、申し込みが完了したらすぐに融資の可否がわかります。

審査結果が出たら、あとは本人確認書類などを提出し契約手続きを進めていくだけです。もちろん、すべてスマホでできます。

選べる無利息期間は最長180日もありますから、審査が早く利息の支払いを抑えたられるカードローンを探している人におすすめです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 4.5%〜18.0% |

| 融資限度額 | 上限500万円 |

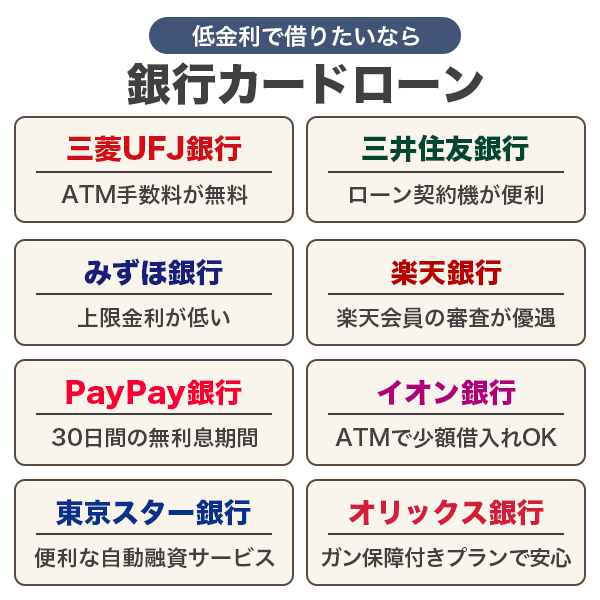

安心感と低金利を求める人は銀行カードローン

メガバンクは知名度も高いですから、安心感があります。

また、銀行カードローンは消費者金融よりも低金利の商品が多いです。利息の支払いを抑えたい人は、銀行カードローンがおすすめです。

三菱UFJ銀行カードローン バンクイックはATM手数料が無料になる

三菱UFJ銀行カードローン バンクイックはWEB完結ができて、申し込みも24時間OK。土日も申し込み可能です。

お金を借りる時、コンビニATMは便利ですが、ATM利用手数料が気になるところ。1回110円〜220円の手数料はバカになりません。

バンクイックなら

- セブン銀行ATM

- ローソンATM

- イーネットATM

の利用手数料が無料です。もちろん、三菱UFJ銀行ATMも無料で利用できます。

1回に借りる金額が小さくても、利用手数料がかかるカードローンで何度も借りているとあっという間に利息以上の手数料になってしまいます。お金を借りるために手数料を払わなくて済むのは意外と大きなメリットです。

バンクイックは三菱UFJ銀行に口座を持っていなくても申し込みできます。ただし、口座を持っている人ならローンカードを受け取る前に振り込みを依頼できますので、口座がある方が便利です。

【三菱UFJカードローン「バンクイック」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 1.8%〜14.6% |

| 融資限度額 | 上限500万円 |

三井住友銀行カードローンは銀行内のローン契約機が便利

三井住友銀行カードローンはWEB完結が可能ですから、スマホやパソコンからいつでも申し込みができます。銀行カードローンには珍しくカードレスも選べますから、郵送物をなしにできるのも安心ポイントです。

ただ、スマホアプリで借り入れできるのは便利だけれど、カードがほしいという人もいると思います。そこで困るのは、郵送されて家族にバレる可能性があるという点ではないでしょうか。

三井住友銀行カードローンは、三井住友銀行の中にあるローン契約機を利用できますので、本人確認書類を持って銀行に行けば、その場で申し込みから契約、ローンカードの受け取りまでできます。

または、WEBから申し込んでおいてカードの受け取りをローン契約機にすることも可能です。

WEBからでもローン契約機でも審査のスピードは変わらないので、使い勝手の良い方法を選んでください。

【三井住友銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 1.5%〜14.5% |

| 融資限度額 | 上限800万円 |

みずほ銀行カードローンは上限金利が低いのが魅力

上限金利が15.0%前後の商品が多い銀行カードローンの中でも、みずほ銀行カードローンは14.0%と低めです。

1%の金利の違いは長く借りるほど大きな差となりますので、利息の支払いを少なくしたいと考えている人におすすめのカードローンです。

利用にあたってはみずほ銀行の口座が必要となりますので、持っていない人はカードローンの申し込みと同時に申し込みましょう。

口座があると、取引状況に応じて特典が受けれる「みずほマイレージクラブ」の規定が適用されます。

みずほマイレージクラブに入会されており、月末時点にカードローンのお借入残高がある場合、翌々月の以下ATMの時間外手数料・利用手数料が無料になります。

– みずほ銀行ATM0円

– イーネットATM月3回まで0円

引用元:カードローンについて | みずほ銀行

申し込みはWEBがおすすめです。24時間いつでも申し込みができて、最短翌営業日に審査結果の連絡がきます。

【みずほ銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上66歳未満 |

| 申込要件 | 安定かつ継続した収入が見込めること |

| 実質年率 | 2.0%〜14.0% |

| 融資限度額 | 上限800万円 |

楽天銀行スーパーローンは楽天会員の審査が優遇される

楽天グループには会員ランクがあって、お買い物などサービスの利用に応じてレギュラーからダイヤモンドまで5つのランクがあります。

このランクに応じて審査が優遇されるのが楽天銀行スーパーローンの大きなメリットです。

楽天会員のお客さま限定!カードローンの審査を優遇します!

ローン審査が不安な方も、是非お試しにお申込ください!

さらに!楽天銀行スーパーローンのお借入があり、楽天銀行口座を返済口座に設定頂ければ、それだけでハッピープログラムの会員ステージが1つアップ!

引用元:カードローン|楽天銀行

審査条件の詳細は公表されていませんが、他のカードローンでは審査が不安という方でも、楽天銀行なら審査に通るかもしれません。

また、配偶者に安定した収入があれば専業主婦で申し込みできる点も見逃せません。今仕事をしておらず、カードローンの申し込みを諦めていた人でも申し込みが可能です。

【楽天銀行スーパーローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上62歳以下 ※パート、アルバイト、専業主婦は60歳以下 |

| 申込要件 | 勤めていて毎月安定した定期収入があること ※専業主婦もOK |

| 実質年率 | 1.9%〜14.5% |

| 融資限度額 | 上限800万円 |

PayPay銀行カードローンは30日間の無利息期間あり

PayPay銀行カードローンは、上限金利が18.0%と銀行カードローンにしてはやや高めなのが気になるところだと思いますが、その代わり30日間の無利息期間がついています。

契約日の翌日ではなく初回の借入日からスタートしますので、まるまる30日間使えるのが大きなメリットです。この期間を有効活用して、利息の支払いを抑えましょう。

最低金利は1.59%とカードローンの中でも最低基準です。融資限度額も1,000万円とかなり高額ですので、大きな金額を長く借りたい人に向いているカードローンです。

【PayPay銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳未満 |

| 申込要件 | 仕事をしていて安定した収入があること ※専業主婦もOK |

| 実質年率 | 1.59%〜18.0% |

| 融資限度額 | 上限1,000万円 |

イオン銀行カードローンは買い物のついでにATMを利用できるから便利

イオン銀行カードローンは、借入先が多く、手数料無料で利用できるのでとても便利です。

セブンイレブンやローソンに設置されているATMのほか、イオングループのお店にあるイオン銀行ATMが利用できます。

全国に約6,450箇所も設置されているので、「お給料日前で少し苦しい…」というときでも、お買い物のついでに必要な分だけ借り入れることができるでしょう。

借り入れ・返済は1,000円からと少額で利用できるますから、借り過ぎが心配な人でも安心して利用できます。

【イオン銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 安定かつ継続した収入があること ※アルバイト、パート、自営業者、専業主婦(夫)も申込可 ※学生不可 |

| 実質年率 | 3.8%〜13.8% |

| 融資限度額 | 上限800万円 |

東京スター銀行は便利な自動融資サービスがついている

東京スター銀行の「スターカードローンα」は、WEBから仮申し込みの後、本人確認書類などを提出する本審査へと進み、契約まですべてWEB上で手続きが可能です。

カードが届くまで少々時間がかかるものの、アプリを利用すれば契約完了と同時に利用できるようになります。

「スターカードローンα」には自動融資サービスが付いており、もしうっかり残高不足で支払いができない!というときでも、自動的に不足分を融資してくれます。

公共料金やクレジットカードの引き落としだけでなく、ATMで出金する時でも、足りない残高を補ってくれるので安心です。

【東京スター銀行カードローン「スターカードローンα」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入があること ※アルバイト、パートも申込可 ※専業主婦は不可 |

| 実質年率 | 1.5%〜14.6% |

| 融資限度額 | 上限1,000万円 |

オリックス銀行カードローンはガン保障付きプランで安心もついてくる

カードローンなのに保険がついたプランが選べるのが、オリックス銀行カードローン「Bright」です。

消費者信用団体生命保険に加入するプランで、保険料の負担はありません。

- 死亡または高度障害

- ガンと診断確定された時

には、基本的に借入残高が0円になります。

金利の上乗せもありませんので、保険料ゼロで万が一に備えたい人におすすめのカードローンです。

【オリックス銀行カードローン「Bright」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳未満 |

| 申込要件 | 毎月安定した収入があること |

| 実質年率 | 1.7%〜14.8% |

| 融資限度額 | 上限800万円 |

信販系カードローンは審査も早く金利も低い

信販系カードローンとは、クレジットカードやローン会社が運営するカードローンのことで、消費者金融と同じく貸金業法が適用されるローンです。

消費者金融ほどのスピードはないものの、商品によっては即日融資が可能ですし、金利も低めの商品が多いのが特徴です。

オリックスマネーはWEB完結のみでカードレスにもできる

オリックスマネーはオリックスクレジットが運営するカードローンです。申し込みはWEBのみで、スマホまたはパソコンからいつでも申し込みが可能です。

オンライン本人確認サービスをご利用いただくと、ご契約までWEBで完結、ご自宅への郵送物もございません。

引用元:ORIX MONEY(オリックスマネー) | 【公式サイト】カードローンならオリックス・クレジット株式会社

カードの発行もなく、借り入れはインターネットで振込依頼をするか、スマホアプリでセブン銀行ATMを利用できます。

なお、カードが必要な場合は別途申し込めば発行してもらえます。

審査は最短60分ですので、早めの時間に申し込み、審査がスムーズに進めば即日融資も可能でしょう。

【オリックスクレジットのオリックスマネー】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上64歳以下 |

| 申込要件 | 毎月定期的な収入があること |

| 実質年率 | 1.5%〜17.8% |

| 融資限度額 | 800万円 |

三井住友カード カードローンはカード発行が最短5分

三井住友カードが運営するカードローンは、最短5分でカードを即時発行してくれます。

急いでいる人は、WEBから申し込む際に「即時発行でお申し込み」を選択しましょう。すぐにカードが送られてきます。

カードの到着まで待てない人は、申し込みの際に「初回振込サービス」も一緒に申し込んでおきます。審査結果が出て契約が完了した時点で、指定した金額(決められた融資限度額内)をすぐに振り込んでくれます。

使うほどお得な金利引き下げサービスもあり、1年で0.3%、最大で1.2%金利が下がります。

【三井住友カード「カードローン」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上〜69歳以下 |

| 申込要件 | 安定収入があること ※学生は不可 |

| 実質年率 | 1.5%〜15.0% |

| 融資限度額 | 900万円 |

クレディセゾンマネーカードは最短数十秒で振込可能

マネーカードは、クレジットカードのクレディセゾンが運営するカードローンです。契約後は会員瀬引用ページから簡単に振込依頼ができます。

振込まで最短数十秒で、1,000円単位と小さな金額でも借りられるのがメリットです。

現金を借りるのも便利で、銀行や提携ATMを利用するときの手数料が0円です。

現在、最大2ヶ月分の利息が0円になるキャンペーン中です。終了時期は未定ですが、この機会にぜひ入会を検討してみてください。

【クレディセゾンマネーカード】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上75歳以下 |

| 申込要件 | 安定した収入があること ※学生、専業主婦は不可 |

| 実質年率 | 15.0% |

| 融資限度額 | 100万円 ※200万円、300万円コースもあり |

JCB CARD LOAN FAITHは1回払い返済なら金利5.0%

JCB CARD LOAN FAITHは審査が早く、最短即日で完了します。ただし、カードレスにはできないので借り入れはカード到着まで待たなくてはなりません。

待てない人は、カードの受け取り前に借り入れができる「借入予約サービス」を利用しましょう。申し込み時にこのサービスを希望しておくと、審査完了後に指定した金額をすぐに振り込んでくれます。

JCB CARD LOAN FAITHははもともと金利が低いのですが、借り入れが5万円以内でキャッシング1回払いにすると金利が5.0%まで下がります。

小さい金額だけを借りたいという人に、とても便利でお得なカードローンです。

【JCB CARD LOAN FAITH】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上58歳以下 |

| 申込要件 | 毎月安定した収入があること ※パート・アルバイト・学生不可 |

| 実質年率 | 4.40%〜12.50% |

| 融資限度額 | 上限500万円 |

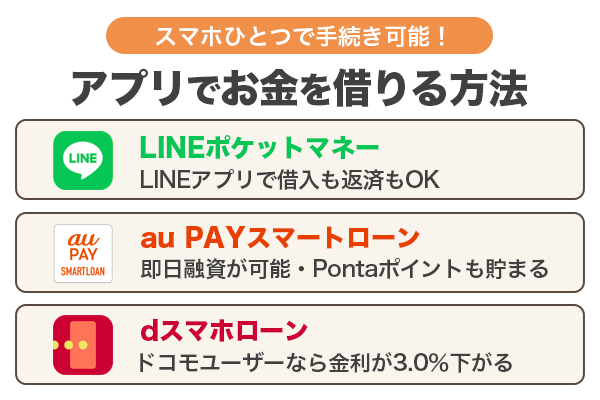

スマホひとつで手続きOK!アプリでお金を借りる方法

カードの発行がなく、スマホアプリだけで手続きから借入までできる商品も増えてきました。普段使っているスマホアプリで、お金が借りられます。

LINE ポケットマネーはいつものLINEアプリで借入も返済もOK

LINEポケットマネーは、LINEアプリのLINEウォレットの中で利用できるサービスです。申し込みから借入、返済まですべてLINEで完結するのが大きなメリットです。

利用にあたってはLINE Moneyアカウントが必要になるので、なければ事前に登録しておきます。

LINE→LINEウォレット→ポケットマネーと進みます。申し込む際には、「LINEで今すぐお申込み」と書かれたバナーをタッチして、指示にしたがい申し込み手続きを進めていきましょう。

- スタンダードプラン

- マイペースプラン

- プレミアムプラン

の3つがあります。この中では最大100日間の支払い利息がキャッシュバックされるスタンダードプランがおすすめです。

【キャッシュバックの例】

※2023年6月1日以降の契約はキャッシュバック対象期間が30日間となりますのでご注意ください。

【LINEポケットマネー(スタンダードプラン)】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定かつ継続した収入があること |

| 実質年率 | 3.0%〜18.0% |

| 融資限度額 | 上限300万円 |

au PAYスマートローンは即日融資が可能、Pontaポイントも貯まる

au PAYスマートローンはau IDを利用して申し込みます。登録されている情報を反映してくれるので、入力が少なくてすみます。auスマホ・携帯を利用していなくてもIDを作ることはできますので、まだの方はまずはアカウントを作りましょう。

審査も早く、最短30分。早い時間に申し込めば即日融資も可能です。

融資限度額は100万円とやや小さめですが、だからこそ借りすぎない安心感があります。

口座への振込、アプリでの現金借り入れも便利ですし、au PAYをよく使う人は残高にチャージして使うこともできます。

au PAYで使えば利用額200円ごとに1ポイント、Pontaポイントが貯まります。

【au PAYスマートローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上70歳以下 |

| 申込要件 | 定期収入のある人 |

| 実質年率 | 2.9%〜18.0% |

| 融資限度額 | 100万円 |

dスマホローンはドコモユーザーなら金利が3.0%下がる

dスマホローンは、アカウントさえあればドコモユーザーでなくても利用可能です。申し込みはアプリまたはWEBで完結しますので、自宅へ郵送物が送られてくることもありません。

審査は最短即日で完了します。契約が完了すればすぐにアプリで借入ができます。

ドコモのサービスを利用していなくても借りられますが、利用している方が金利が優遇されます。サービスの利用状況に応じて最大3.0%も金利が下がります。

金利の優遇措置は毎月見直され、毎月25日または26日の情報に基づいて翌月1日から適用されます。借り入れを始めてからサービスを利用する方でも金利が下がるチャンスがあります。

【dスマホローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上68歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 3.9%〜17.9% |

| 融資限度額 | 300万円 |

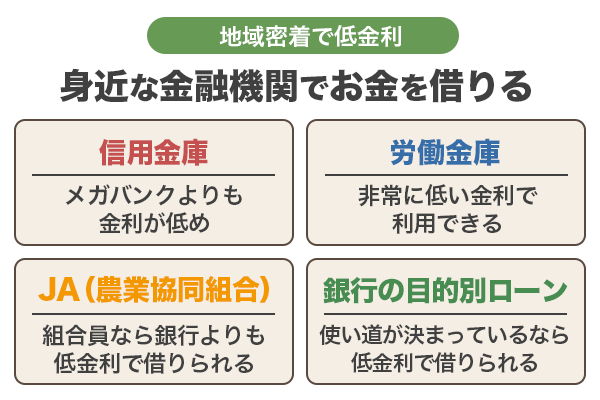

身近な金融機関でお金を借りる方法。意外に低金利!

銀行というと名の知れたメガバンクや便利なネット銀行に目が行きがちですが、意外とあなどれないのが身近な金融機関です。

信用金庫や労働金庫、JA(農協)などのカードローンもぜひ検討してください。

信金はメガバンクよりも金利が低め

信金とは信用金庫の略です。メガバンクとの違いは、対象とする顧客や利益追求の方法です。メガバンクは個人も相手にしますが、主に大企業への融資が中心であり、株主の利益が優先される金融機関です。

信用金庫は、個人や中小企業を相手に取引をしています。町の金融機関であり、地域社会の発展や利益を優先にしています。

営業区域が限られており、その地区内に居住している人、もしくは勤め先がある人や事業所を持っている人が利用できます。

ここでは、東京信用金庫のカードローンをご紹介します。

金利は借りる金額にかかわらず11.5%と固定です。銀行カードローンよりもずっと低い金利なのが大きなメリットです。

【東京信用金庫の「カードローンJOY」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上65歳未満 |

| 申込要件 | 東京信用金庫の営業区域内に勤務先もしくは住所がある個人 安定継続した年収があること |

| 実質年率 | 11.5% |

| 融資限度額 | 100万円 |

ろうきんは労働者に寄り添う金融機関

ろうきんとは労働金庫の略です。労働組合や生協の組合員が、お互い助け合うために作られた金融機関で、現在はブロックごとに13の労働金庫があります。

銀行との違いは、その資金の元です。銀行は株式会社ですので株主が出資しています。それに対して労働金庫は営利目的のための機関ではないため、労働者や組合員が出資した資金がもとになっています。

カードローンもその助け合いのひとつですから、非常に低い金利で利用できるのが特徴です。

ここでは中央労働金庫のカードローン「マイプラン」をご紹介します。

中央ろうきんに出資している労働組合や生協の会員のほか、関東1都7県に住んでいる人、または勤め先がある人が利用できます。

上限金利でも10%に満たないこと、給与振込など取引内容によっては最大3.2%金利が下がることから、金利が低いといわれる銀行カードローンの半分程度の金利になる可能性があります。

また、多くのカードローンが借入限度額によって金利が決定されるのに対し、「マイプラン」では取引内容に応じて決定されるため、借入限度額が金利に影響しないのが特徴です。

ただしろうきんのカードローンであっても、申込時には審査で返済能力をチェックしています。信用情報もしっかり照会していますから、他社借入が多い人や、過去の延滞でブラックリストになっている人はお金を借りることができない可能性が高いでしょう。

【中央ろうきんカードローン「マイプラン」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | ・団体会員 ・生協会員の組合員及びその家族 ・一般の勤労者 ・安定継続した収入があること ※前年税込年収が150万円以上であること |

| 実質年率 | 団体会員:3.875%〜7.075% ・生協会員の組合員及びその家族:4.055%〜7.255% ・一般の勤労者:5.275%〜8.475% |

| 融資限度額 | 500万円 |

JAは組合員になれば銀行よりも低金利で借りられる

JA(農業協同組合)とは農家や農業に関わる人たちが助け合うための組織です。ですので、利益を追求する株式会社とは違い、組合員の生活を守ることを目的としています。

農業に関する融資のほか、組合員個人に向けた融資も行っており、カードローン事業もその一つです。ここではJAバンクが運営するJAネットローンカードローンをご紹介します。

マイカーローンや教育ローンといった目的別ローンのほか、使い道が自由で利用限度額の範囲内なら何度でも利用可能なカードローンもあります。

JAバンクのカードローンは、住んでいる地域のJAバンクによって金利が変わってきますので、まずは自分がどのJAに該当するのか調べます。たとえば新宿区に住んでいる人は「JA東京中央」の金利が適用されます。

WEBから事前申し込みをして、その後に本審査となるため審査にはやや時間がかかります。即日融資は難しいですが、金利が低いのが大きな魅力です。

【JAバンク「JAネットローン カードローン」(JA東京中央)】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上70歳未満 |

| 申込要件 | 地区内に勤務先もしくは住所がある個人 継続して安定した収入があること |

| 実質年率 | 4.500%〜12.000% |

| 融資限度額 | 500万円 |

使い道が決まっているなら銀行の目的別ローンも検討

目的別ローンとは、借りたお金の使途が決められているローンのことで、使い道が決まっている分、金利が低く設定されているのが特徴です。

- マイカーローン

- ブライダルローン

- 教育ローン

- メモリアルローン

などの種類があります。

たとえばマイカーローンは、車を購入したり、車検を受けたりするときに利用できるローンで、融資金額も高めに設定されているのが特徴です。

三菱UFJ銀行のマイカーローンは金利が1.50%〜2.45%で、新車でも中古車でも利用可能です。融資限度額も1,000万円と非常に高額です。

一度借りたお金はすべて返済するまで繰り返し借りるということはできませんが、金利の面を考えるとフリーローンよりもお得です。

カードローンの審査に通らない、審査が不安な人がお金を借りる方法

カードローンには必ず審査がありますから、誰でも借りられるわけではありません。

審査に通らない理由は人それぞれですが、信用情報に問題があったり、他社の借り入れが多かったりすると、銀行カードローンや大手の消費者金融は少し厳しいかも知れません。

過去に金融事故を起こした人は信用情報機関に履歴が残り、「ブラックリスト」と呼ばれる状態になります。ブラックリストに載ると、どの金融機関でも審査中にそのことが判明し、審査に不利になってしまいます。

自分が金融事故を起こした自覚のある人は、審査が柔軟な会社や独自審査を行っている会社を探してみましょう。

審査が不安な人には、以下の方法をおすすめします。

中小消費者金融カードローンは審査が柔軟

中小消費者金融カードローンの審査が甘いというわけではありません。断言しますが、審査が甘いカードローンはないです。

その点は、銀行カードローンなどよりも柔軟な対応が期待できるでしょう。ですから、今は問題なく返済ができるという場合、相談してみる価値はあります。

事故情報が記録されてブラックリストに載ったことがあると言う人も、お金を借りることができるかもしれません。審査に自信のない人は、大手消費者金融で審査落ちの記録を残す前に相談してみるのも良いでしょう。

ここでは、ベルーナノーティスのカードローンをご紹介します。

ベルーナノーティスは申込年齢の上限が80歳で、かなり幅広い年代を対象としています。

- レディースローン

- 80歳までのカードローン

- 専業主婦のためのカードローン

など、他社では借りにくい人のための商品が用意されていますので、安心して申し込めるでしょう。

配偶者貸付制度もありますので、もし他社の審査に落ちてしまったという人は、一度相談してみてはいかがでしょうか。

配偶者様の収支をふまえたご本人様の仮審査がございます。配偶者様にご記入いただく同意書は郵送にてお送りします。お急ぎの方はご自宅で印刷または、ネットプリントから印刷していただきますと最短でご案内ができます。

引用元:専業主婦でもお金が借りれるキャッシング・カードローン|消費者金融のベルーナノーティス【公式】キャッシング・カードローン

何度でも使える14日間の無利息期間もあります。計画的に上手に借り入れと返済をすれば、ずっと利息0円で利用できる可能性もあるカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上80歳以下 |

| 申込要件 | 安定した収入のある人 |

| 実質年率 | 4.5%〜18.0% |

| 融資限度額 | 300万円 |

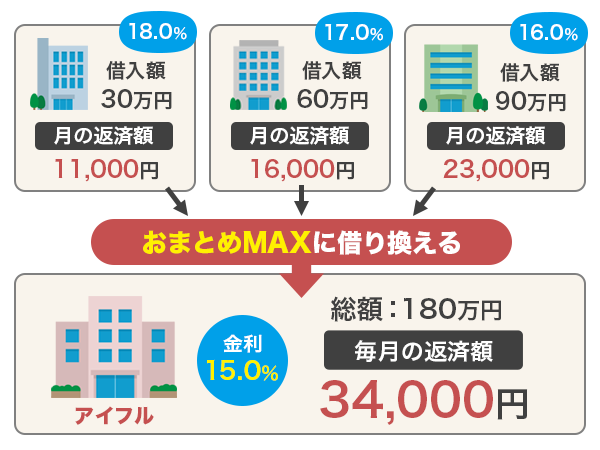

おまとめローンで一つにすると返済が楽になる

借入が複数あって、新たに借りることができないという人は、まず今ある借り入れを減らすことを優先しましょう。そのためにおすすめなのが、おまとめローンです。

おまとめローンとは、複数の借入を1本化するためのローンで、返済先・返済日がひとつになることから、管理が楽になるのがメリットです。

ここでは、アイフルのおまとめMAXをご紹介します。

アイフルのおまとめMAXは、貸金業者からの借り入れだけでなく、銀行カードローンやクレジットカードのリボ払いもまとめられるのが大きなメリットです。

WEBから申し込みができますので、来店の必要はありません。しかもカードレスで、郵送物によって家族にバレる心配もありません。

アイフルがいったんまとめて他社の借り入れを全て返済してくれますので、今後はアイフルに月1回、返済をしていくだけです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 本人に安定した収入があること |

| 借入利率 | 3.0%〜17.5% |

| 融資額 | 800万円まで |

ただしおまとめローンも、信用情報に事故情報が記録されたブラックリストの状態だと審査には通りません。多数の借入があってこのままだと返済が滞りかねない、という状況で、ブラックリストに登録される前におまとめローンを頼りましょう。

従業員貸付制度で会社からお金を借りる

会社の福利厚生の一環として「従業員貸付制度」はありませんか?

利用条件は会社によって違いますが、一般的なカードローンとは違い、勤続年数や普段の勤務状況、勤務態度などによって融資の可否が決定されます。

信用情報を照会されることはないため、カードローンブラックの人でも勤務状況が良好であれば借りられる可能性があります。

使い道が限定されている場合もありますので、まずは会社の総務部などに聞いてみましょう。

信用情報に関係なく借りられるためブラックリストの人でもお金を借りる方法として使えますが、お金を借りる際には会社からの審査を受ける必要があります。信用情報ではなく、勤続年数や雇用形態、勤務態度など…会社ならではの目線からお金を貸しても良いかどうかを判断されます。

社内審査の手続きや金利などは会社によって異なりますから、どんな返済方法があるか、借入額の限度はどのくらいか…事前に気になることをピックアップして会社に確認しておくと無難です。

公務員がお金を借りるなら低金利の共済組合が便利

公務員は、共済組合の貸付制度を利用できます。連帯保証人や担保が不要で、貸付の種類にもよりますが、1%前後の非常に低い金利で借りられるのが特徴です。

- 自動車や家電を購入する

- 住宅を新築、改築する

- 災害の被害を受けた時

- 病気やけがを治療するための医療費

- 子供の進学

- 結婚、お葬式

など、用途が限られていますので、普段の生活費が足りないからとか、旅行に行きたいからなど遊興費に使うことはできません。

いくら借りられるか、貸付金額の計算は勤続年数や給料の月額が基本となります。長く働いている人の方が有利になります。

人によっては、家を購入する場合など1,000万円以上の借入も可能なので、ある程度まとまったお金が必要な人は、共済組合に問い合わせてみましょう。

また、共済組合は福利厚生が目的のため、信用情報に加盟しておらず、事故情報も閲覧しません。しかし多くの共済組合では他共済組合からの借入状況や、貸付事故の有無について書面で回答する必要があります。

そのためブラックリスト入りしている公務員が共済組合から借りることは、現実的には難しいと言えるでしょう。手続き時に実際に信用情報を閲覧することはなくても、虚偽の申告をしたとバレれば一括返済を求められるため、必ず時日を申告しなくてはなりません。

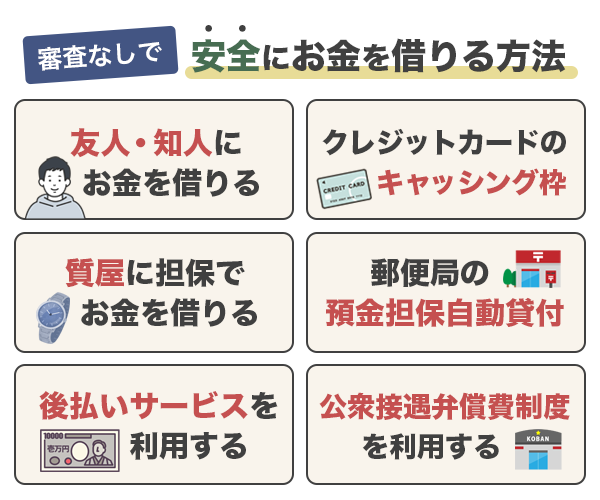

審査なしで安全にお金を借りる方法

カードローンの審査に通らない人は、担保があれば審査なしでお金を借りることも可能です。

また、購入したいものがあるのにお金を借りられない時は、支払いを先延ばしにするという方法もありです。

友人、知人からお金を借りる

担保が必要かどうかは相手との関係性にもよりますが、友人・知人であれば担保なしでお金を貸してもらえる可能性があります。

とはいえ業者ではないのですから、借りられる金額はそれほど大きくないはずです。万が一返済が滞った時、人間関係にひびが入ってしまう恐れもありますので、節度のある金額にとどめ、返済計画を立てた上で相談してみてください。

もし貸してくれることになったら、借用書を作成しましょう。借りた金額、返済日などを明記してお互い同じものを持っておきます。

借りたお金を返済できないと、その人からだけでなく、周囲の人からの信頼も失うことになります。どんなに小さな金額でも、必ず返済するようにしましょう。

クレジットカードのキャッシング枠を利用してお金を借りる

今持っているクレジットカードにキャッシング枠がついているなら、その枠内でお金を借りることができます。

キャッシュカードでお金を引き出すのと同じように、コンビニや提携銀行のATMでキャッシングが可能です。カードを入れて、暗証番号を入れるだけですので、借りる際の審査はありません。

ただし、キャッシング枠はあくまでもクレジットカードのショッピング枠の一部として設定されているものです。ショッピングで利用している金額が大きいと、キャッシング枠が付いていても利用できないことがあります。

たとえば利用限度額が100万円のクレジットカードに10万円のキャッシング枠がついていたとして、もし10万円借りたらショッピング枠として使えるのは90万円になります。

このように、本来なら10万円まで借りられるのですが、すでにショッピングで100万円使っていた場合には借入ができなくなりますので、注意が必要です。

また、クレジットカード会社は既存客についても、「途上与信」といって定期的に信用情報を照会することがあります。ブラックリスト入りした後で途上与信が行われた場合、すでにキャッシング枠がついていてもクレジットカードでお金を借りるのは難しいでしょう。

キャッシングだけではなく、ショッピングやETCなど様々なクレジットカードの機能が使えなくなる可能性もあるため要注意。

また、手持ちのクレジットカードにキャッシング枠がついていない場合は、改めてクレジットカード会社に申し込まなくてはなりません。その際は審査がありますので、通らない可能性もあります。

貴金属など担保があれば質屋でお金を借りる

質屋は、品物を持ち込んで、その品物の価値に応じた金額を貸してもらえます。査定額は質屋によって違いますので、同じものを持ち込んだとしても借りられる金額に差が出ます。

一応相場がありますので、事前に調べてから持っていった方が良いでしょう。

お金を借りる際に必要なのは身分証明書だけですので、品物の査定以外の審査はありません。カードローンの審査に落ちてしまった人でも、金銭的価値の高い品物を持っていればそれなりの金額が借りられます。

たいていは「月利」で表示されていますので、借りる前にどのくらいの利子がつくのか、きちんと計算してから借りましょう。そして、できるだけ早く返済します。

万が一返済ができないと、質流れといって預けた品物が処分されてしまいます。処分されて困るようなものは質入れしない、もしするとしたら確実に返済をして手元に戻ってくるようにしましょう。

質屋を利用してお金を借りた場合、返済できなくてもブラックリストにならない点も強みです。既にブラックリスト入りしている人も、これ信用情報の照会はなく、新たに記録を増やすこともないため、多少金利が高くてもリスクが低いのがメリットと言えるでしょう。

貯金担保自動貸付を利用すれば郵便局でお金を借りることができる

郵便局には、貯金担保自動貸付というサービスがあります。これは定額貯金または定期貯金を担保としてお金を借りる方法です。

貯金の残高が不足したときに自動的に補ってくれるシステムで、総合口座を持っていることが条件です。利用手続きをしておけばいつでもお金を借りることができます。手続きの際に、特に審査はありません。

たとえば、5万円必要なのに口座に1万円しか入っていないとき、「5万円」と指定すると、4万円を自動的にプラスしてくれるというわけです。返済は口座にお金を戻すだけで、1回の返済額などは特に決められていません。

1つ注意して欲しいのは、返済が完了する前に定期貯金の満期が来てしまった場合、払い戻しされる金額が減ってしまうという点です。未返済分が差し引かれてしまいますので、満期の前までにはきっちりと返済するようにしましょう。

後払いサービスを利用する

厳密にいうとお金を借りるのとは違うのですが、支払いを先延ばしにすることによって借りたのと同じような効果を得られます。

たとえば「ペイディ」は1ヶ月に何度お買い物をしても、支払いは翌月10日になります。月初めに買い物をしたならば、支払いまで1ヶ月ほどの猶予があることになります。

利用するための審査はなく、メールアドレスと携帯番号を登録するだけです。Amazonなどのネットショップをはじめ、ペイディカードを発行すれば街のお店でもVISAカードとして利用できます。

支払いは、

- コンビニ払い(後払い・すぐ払い)

- NP後払い

- GMO後払い

- クロネコ代金後払いサービス

- 銀行払い

- 口座振替

が利用できます。

手持ちの現金がない、お金を借りるのも難しいというときに利用してみてはいかがでしょうか。

公衆接遇弁償費制度を利用すると交番でお金を借りることができる

公衆接遇弁償費制度とは、交番でお金を借りることができる制度です。財布を落としてしまい家に帰れない人など、致し方ない理由がある場合のみ借りられます。

(1) 外出先で所持金を盗まれ、又は遺失した者に対する交通費

(2) 行方不明者等の保護にあたり、応急的な措置に要する経費

(3) 行路病人の保護又は交通事故等による負傷者の救護にあたり、一時的応急措置に要する 経費

(4) その他公衆接遇の適正を期するため必要とする経費

引用元:公衆接遇弁償費事務取扱要綱の制定について

借りられる金額は1,000円が上限ですから、家が遠くてもそれ以上借りることはできません。

また、お金を貸さなければ帰宅できないと判断された場合のみ借りられますので、迎えに来てくれる家族がいるなど、他に対応方法があれば借りることはできません。

公衆接遇弁償費制度でお金を借りた場合の返済期日は借りてから1ヶ月以内です。早めに返すようにしましょう。

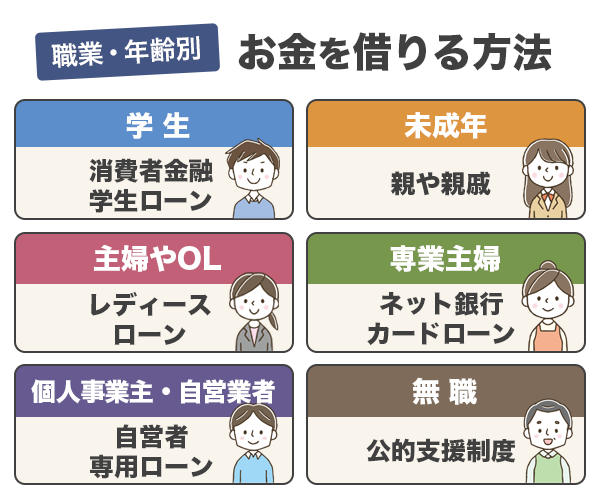

職業や年齢に合わせたお金を借りる方法

数々のお金を借りる方法をご紹介してきましたが、人によって適した方法は違います。職業や属性別に、おすすめの方法をご紹介します。

学生がお金を借りるなら消費者金融か学生ローンがおすすめ

学生は、アルバイトなど働いて得ている収入があれば、消費者金融カードローンが利用できます。

ただし、カードローンは「収入が安定していること」が重視されるので、単発のアルバイトや短期のアルバイトでは審査に通らない可能性があります。月収が高くなくても良いので、毎月定期的にお給料がもらえるアルバイトをしてから申し込んでみてください。

なお、学生を中心に融資をしている学生ローンを利用するのもおすすめです。

| 会社名 | カードローン | 特徴 |

|---|---|---|

| カレッヂ | 学生ローン | ・WEBから申込可能 ・来店ならその場でカード発行(3分) ・18、19歳は10万円まで借りられる ・実質年率17.0% ・14時までの審査完了で当日振込可能 |

| アミーゴ | 学生ローン | ・来店不要、WEB完結可能 ・融資決定後最短10分で振込 ・実質年率14.40%〜16.80% ・学費目的ローンは15.60 ・収入証明書提出で16.20% % |

| フレンド田(でん) | 学生ローン | ・来店不要、WEB申込 ・即日融資可能 ・実質年率12.00%〜17.00% ・18歳、19歳は収入証明書が必要 |

未成年がお金を借りるなら親や親戚など身近な人に相談するのが一番

未成年は、お金を借りることができません。消費者金融も銀行も、未成年には貸付を行なっていないため、カードローンを利用するのは難しいです。

クレジットカードも未成年では作れませんので、審査を受けてお金を借りる方法はまず無理です。質屋や買取業者も利用は18歳以上(高校生は不可)となっています。

唯一利用できるのは、事前にチャージして使うタイプのカードです。たとえばバンドルカードは年齢に関わらず作ることができます。審査もありません。

バンドルカードは、チャージ分が足りないとき「ポチッとチャージ」でお金をチャージすることができます。指定した金額がすぐにチャージできて、翌月末までに返済する仕組みになっています。

ただし、利用は13歳以上となっており、あらかじめ法定代理人の同意が必要です。一般的には親の同意するケースが多いと思いますので、親に黙って利用するということはできません。

女性に優しいレディースローンは主婦やOLにおすすめ

レディースローンとは、女性が利用しやすい環境を整えているローンのことです。

金利など貸付条件は一般のローンと同じですが、女性専用ダイヤルが設置されていたり、女性用のデザインカードが用意されていたりします。

お金を借りるのが初めてですと、申し込みに必要な書類は何か、どうやって返済を進めていけばいいのかなど不安に思うことも多いでしょう。

そのような場合に女性専用ダイヤルが用意されていると、いろいろと質問しながら手続きを進めていけます。男性に対応されるよりも質問しやすいと思います。

カードローンの利用が初めてで不安という人は、ぜひ利用してみてください。

専業主婦が自分名義で借りるならネット銀行カードローンがおすすめ

消費者金融は自分自身の収入がないと申し込みができません。ですから、仕事をしていない専業主婦(夫)は利用できないのです。

ただし、ベルーナノーティスのように、一部の消費者金融では「配偶者貸付」を行なっています。配偶者に安定した収入があり、配偶者の同意書があれば専業主婦(夫)でも申し込みが可能です。

一方、銀行カードローンは配偶者貸付を行っているところが多いです。中でも、「配偶者に安定した収入」があればOKとしているネット銀行が狙い目です。

- 楽天銀行スーパーローン

- イオン銀行カードローン

- PayPay銀行カードローン

この3つは、専業主婦でも申し込みが可能です。

個人事業主・自営業者は自営者専用ローンの方が審査を通過しやすい

個人事業主や自営業者は、収入が不安定だとみられがちですので、カードローンの審査では会社員と比べるとやや不利になります。

銀行カードローンは給与所得者でないとNGとしているところもありますので、自営者用のローンを用意しているところを利用することをおすすめします。

プロミスの自営者ローンは、生計費だけでなく事業費にも使えるローンです。審査も早く、最短当日の利用も可能です。

通常のカードローンと同じく、利用限度額の範囲内であれば何度でも借入できます。

【プロミスの自営者カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 自営業者 |

| 実質年率 | 6.3%〜17.8% |

| 融資限度額 | 300万円 |

無職の人がお金を借りるなら公的支援を利用する

無職の人は、未成年と同じくお金を借りることは難しいです。質屋など担保を元に借りるか、家族もしくは友人・知人など身近な人から借りる方法しかないでしょう。

担保もない、貸してくれる人もいないという場合は、公的支援を利用しましょう。

仕事や家を失った人でも借りられる資金があります。詳しくは、次章で説明します。

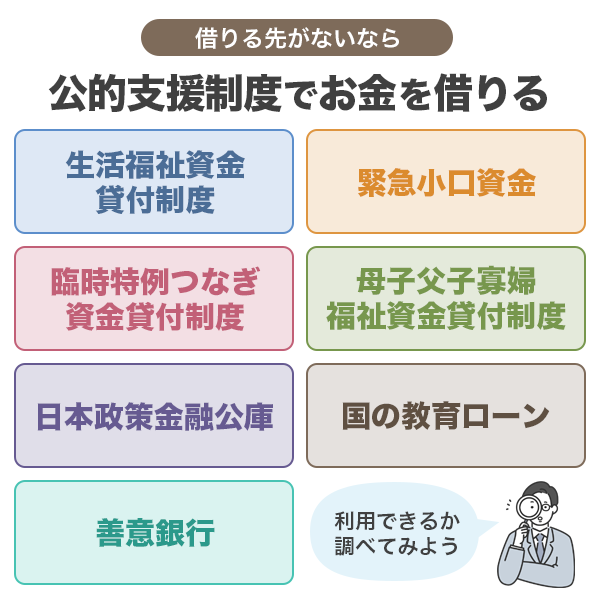

借りる先がない!困ったら公的支援制度を利用して国からお金を借りる

カードローンでは審査に通らない、担保にするものもないとお困りなら、公的支援を利用できないか調べてみましょう。

公的支援は税金が原資となっていますので、使い道などが限定されています。遊ぶためのお金は借りられませんが、生活や教育、仕事など生きていくために必要な資金を借りることができます。

生活福祉資金貸付制度は生活や福祉、教育に必要な資金が借りられる

生活福祉資金は、以下のいずれかの条件に該当する人が利用できます。

– 必要な資金を他から借りることが困難な「低所得者世帯」

– 障害者手帳などの交付を受けた人が属する「障害者世帯」

– 65歳以上の高齢者が属する「高齢者世帯」

引用元:生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります。| 暮らしに役立つ情報 | 政府広報オンライン

借りられる資金の種類を一覧でまとめました。

| 貸付の種類 | 資金の種類 | 貸付金額 |

|---|---|---|

| 総合支援資金 | 生活支援費 | 2人以上の世帯:月20万円以内 単身世帯:月15万円以内 ※貸付期間原則3ヶ月、最長12ヶ月 |

| 住宅入居費 | 40万円以内 | |

| 一時生活再建費 | 60万円以内 | |

| 福祉資金 | 福祉費 | 580万円以内 |

| 緊急小口資金 | 10万円以内 | |

| 教育支援資金 | 教育支援費 | 高校:月3.5万円以内 高専:月6万円以内月 短大:6万円以内 大学:月6.5万円以内 |

| 就学支度費 | 50万円以内 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 |

・土地の評価額の70%程度 ・月30万円以内 |

| 要保護世帯向け不動産担保型生活資金 | ・土地及び建物の評価額の 70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 |

緊急小口資金は緊急性のある時に借りられる資金

緊急小口資金は生活福祉資金の中の福祉資金のひとつです。コロナの特例制度の受付は終了していますが、通常の制度はもちろん利用可能です。

生活保護のように、長期にわたって援助することを想定しているのではなく、一時的に生活費が足りず、緊急を要する人が利用できる制度です。

無利子で借りることができ、金額は10万円以内です。連帯保証人も必要ありません。

公的支援は借り入れまでに時間を要するものが多いですが、緊急小口資金は最短5営業日くらいで振込されます。

住むところがない人は「臨時特例つなぎ資金貸付制度」でつなぐ

失業給付や就職安定資金融資の申請はしたけれど、すぐにお金が入ってくるわけではないため、それまで生活ができないと困っている人が利用できる制度です。

- 住居がなく、仕事もない

- 公的給付制度の申請が受理されている

- 借りようとする人名義の口座がある

上記の条件を満たす場合、臨時特例つなぎ資金貸付制度によって10万円以内の貸付が受けられます。

連帯保証人は不要で、無利子で借りられます。窓口は社会福祉協議会となっています。

母子父子寡婦福祉資金貸付制度はひとり親家庭が利用できる制度

「ひとり親」というとシングルマザーをイメージする人も多いと思いますが、名前に「母子父子」とあるとおり、ひとり親家庭であれば母親だけでなく父親も利用できる貸付制度です。

子供の教育資金だけでなく、親が事業をおこすための資金、仕事を始めるために技能を習得するための資金など、用途が非常に幅広いのが特徴です。

どのような資金を借りることができるのか、一覧にまとめました。

| 貸付の種類 | 融資限度額 |

|---|---|

| 就職支度資金 就職するために必要な服や履き物、通勤用の車などを購入する資金 |

100,000円(特別330,000円) |

| 事業開始資金 事業を始めるために必要な設備や機械の購入資金 |

3,140,000円 |

| 事業継続資金 事業を継続するために必要な商品購入などの運転資金 |

1,570,000円 |

| 医療介護資金 医療や介護を受けるために必要な資金 (※1年以内) |

340,000円〜500,000円 |

| 住宅資金 住宅を購入、建築、増改築するための費用 |

1,500,000円(特別2,000,000円) |

| 転宅資金 引っ越しに関する費用 |

260,000円 |

| 就学支度資金 子供が就学するために必要な服等の購入資金 |

64,300円〜590,000円 |

| 結婚資金 子の結婚に必要な資金 |

300,000円 |

| 修学資金 高校や大学、専修学校などの授業料、交通費等 |

月額52,500円〜183,000円 |

| 生活資金 ひとり親家庭になって間もない(7年未満)人の生活費 |

月額105,000円〜141,000円 |

| 技能習得資金 事業を開始、または就職するために必要な技能を習得するための資金(訪問介護員、ワープロ、パソコンなど) |

月額68,000円(特別816,000円) 運転免許460,000円 |

| 修業資金 事業を開始、または就職するために必要な技能を習得するための資金 |

月額68,000円(特別460,000円) |

日本政策金融公庫は事業資金も借りられる

日本政策金融公庫とは、国の金融機関であり、小規模の事業者や個人に向けて融資を行なっています。119万件もの事業者に融資をしていますが、その9割は従業員が9人以下の事業者です。

以下の3つ事業を柱とし、創業だけでなく事業の継承、再生などにも資金を利用できます。

- 国民生活事業

- 中小企業事業

- 農林水産事業

たとえば個人で事業をおこしたい人は、国民生活事業が利用できます。一般貸付は4,800万円、特定設備資金としてなら7,200万円まで融資が受けられます。

金利は借りる資金によって違いますが、2%前後とと非常に低金利です。

面談の上、契約→融資となりますので、まずは電話かインターネットで面談の申し込みをしてみましょう。

融資以外にも、ビジネスマッチングや経営課題の相談なども受け付けています。これからビジネスを起こしたい、ビジネスを始めたばかりで先行き不安なことがたくさんあるという方は、ぜひ一度相談してみてください。

子供のための教育資金は国の教育ローン「教育一般貸付」

日本政策金融公庫は、教育ローン事業も行なっています。入学金や授業料のほか、定期代、勉強に必要なパソコン購入費、アパート代などに利用できます。

- 子供1人につき上限350万円(自宅外通学など一定の要件を満たすと450万円まで)

- 固定金利1.95%

- 受験前でも申し込みできる

- 日本学生支援機構を利用していてもOK

家庭の状況に応じて金利や支援方法が柔軟に設定されています。たとえば、ひとり親家庭なら金利がさらに下がり、1.55%で利用できます。

年収要件についても子供の人数によって790万円(所得600万円)〜990万円(790万円)と幅が広いので、所得で諦めていた方も一度相談してみてはいかがでしょうか。

善意銀行は人々の善意を配布する仕組みのこと

善意銀行は、1962年に徳島で始まりました。社会福祉協議会が寄付金や物品を預かり、それを必要としている人に配分するという仕組みで、徳島から全国に広がっていきました。事業の例をいくつかご紹介します。

社会福祉法人東京都社会福祉協議会では現金や物品の寄付を受け付けています。寄付されたものは、都内の児童養護施設や里親から自立してひとりで生活をしていこうとする子に配布されています。

銚子市社会福祉協議会、掛川市社会福祉協議会などが運営する善意銀行では、数万円〜10万円ほどの少額ですが貸付制度もあります。

どのようなサービスが受けられるかは運営主体によって違います。まずは、住んでいる地域に善意銀行があるか、調べてみてください。

お金を借りる前に利用できる給付金はないか探してみよう

お金がないと、どうにかして借りられないかと悩んでしまうと思いますが、その前に利用できる公的支援がないか探してみましょう。

貸付ではなく、返済不要の給付金を利用できる場合があります。

求職者支援制度は2023年4月に制度改正、受給しやすくなった

求職者支援制度は、無料の職業訓練を受けながら月に10万円の給付金を受け取れる制度です。

- 仕事を失ったけれど失業給付を受け取れない人

- 仕事はあるけれど収入が一定額以下

など、条件を満たすと給付金を受けながら、より良い転職、再就職のために職業訓練を受けることができます。

これまでは、世帯の収入要件が月に25万円以下で、原則として全ての訓練日に出席しなければ給付金を受給できませんでした。

要件が緩和されていますので、これまで諦めていた人も受給できる可能性があります。

住宅確保給付金は家賃の金額を支給してくれる

住宅確保給付金は、仕事を失ったり、給与が減ってしまい家賃が支払えないというとき、自治体が代わりに家賃を払ってくれる制度です。

対象となる要件は、以下の通りです。

- 離職・廃業後2年以内

- 個人の責任、都合によらず離職・廃業と同程度まで給与が減少

- 直近の世帯収入が市民税の均等割が非課税となる額の1/12と家賃の合計を超えない

- 世帯の預貯金が基準額の6ヶ月分(または100万円)を超えていない

- ハローワーク等で熱心に求職活動を行う

実際の支給額は自治体や世帯の人数によって違いますので、いくら支給されるのか、まずは住んでいる自治体に問い合わせてみましょう。

ちなみに東京都の特別区の場合、世帯の人数が3人ですと69,800円が上限額となっています。

傷病手当金は療養中の生活を保障してくれる制度

通勤途中や仕事中のケガは労災保険がおりますが、病気や仕事とは関係ないところでケガをした場合には、労災は適用されません。

療養のために会社を休むと有給だけでは足りず欠勤となり、生活が不安定になることを防ぐために傷病手当金制度があります。

健康保険から支給される給付金で、療養のために休んだ日が3日連続した場合、4日目以降の分から支給されます。

1日あたりの金額は標準報酬の2/3で、通算1年6ヶ月分支給されます。

療養のために仕事ができず収入が不足している人は、勤め先または健康保険組合に問い合わせてみましょう。

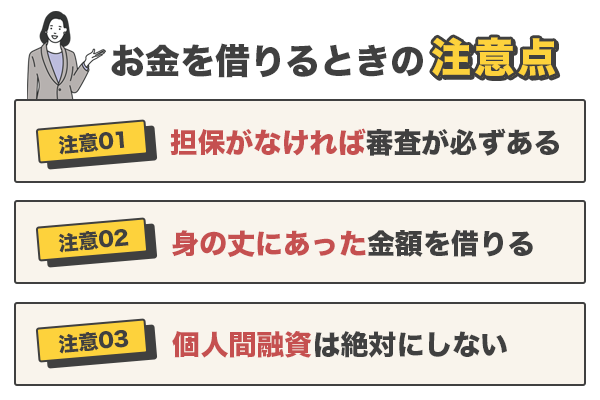

お金を借りるときに注意して欲しいこと

お金を借りる方法はたくさんあります。それらに共通するのは、必ず返済しなくてはならないということです。

無理のない範囲で借りるためにも、以下の点について注意してください。

担保がなければ審査が必ずある

お金を借りるときに、担保や保証人なしで借りるなら、必ず審査を受けなくてはなりません。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法 | e-Gov法令検索

つまり、法令を守って運営されている会社であれば、厳正な審査のうえ、必ず返済できると判断した場合でなければお金を貸してはくれないのです。

消費者金融などは審査がとても早いため、審査が甘いと思われがちですが、そのようなことはありません。

大手の消費者金融でも審査通過率は40%前後です。誰でも借りられるわけではなく、年収や信用情報などを総合的に判断し、融資の可否が決められます。

- 誰でも借りられる

- 審査なし

などと宣伝しているローンは、法令を守っていない闇金業者です。そのようなところからは、絶対に借りないようにしてください。

身の丈にあった金額を借りる

貸金業法には総量規制という決まりがあり、年収の3分の1までしか貸付してはいけないことになっています。年収が300万円なら100万円までとなります。

これは多重債務者を作らないための規制であり、カードローンだけでなく、クレジットカードのキャッシングなども含まれます。なお、住宅ローンやマイカーローンなど金額の大きなものは対象外です。

とはいえ、年収の3分の1まで借りてしまうと、生活はかなり厳しくなることが予想されます。

無理なく返済することを考え、自分の収入に見合った金額に抑えておくことが大切です。

個人間融資は絶対にしない

個人間融資とは、SNSや掲示板などで見ず知らずの人からお金を借りることです。

個人といいつつその実態は闇金であることが多く、個人情報を悪用されるなどのトラブルに巻き込まれることもあります。

金融庁でも注意を促しています。

・ 個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当します。

・ 不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法の規定に抵触する場合があります。

・ 個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

引用元:SNS等を利用した「個人間融資」にご注意ください!:金融庁

犯罪に巻き込まれてから後悔しても遅いので、個人間融資は絶対に利用しないようにしてください。どうしてもお金に困ったら、公的支援を頼りましょう。

【お金を借りる方法Q&A】借入のよくある質問にお答えします

最後に、お金を借りたいと思っている人の多くが疑問に思っていることを集めました。

お金を借りる際、どのような方法がありますか?

お金を借りる方法は多種多様です。金融機関からの借入れ(銀行ローン、クレジットカードローン、消費者金融など)、信用組合や農協からの借入れ、公的融資(国や地方自治体からの借入れ)などが一般的です。これらはすべて審査があり、返済能力などを見られます。

金利とは何ですか?

金利とは、お金を借りる際に発生する費用の一部で、借りた金額に対する割合で計算されます。通常、金利は年率で表され、高いほど借りるコストが高くなります。

審査に通るためにはどうすれば良いですか?

審査に通るためには、まず信用情報を良好に保つことが大切です。過去の借入れや返済の履歴、収入状況、勤務先の安定性などが審査に影響します。また、申込み情報が正確であることも重要です。

お金を借りる際の注意点は何ですか?

お金を借りる際の注意点は、返済計画をしっかり立てることです。借りる金額が自分の返済能力を超えないように注意し、無理な借入れを避けることが重要です。また、金利や手数料を理解し、全体的な返済額を把握することも大切です。

返済が遅れるとどうなりますか?

返済が遅れると、遅延損害金や延滞金が発生する可能性があります。また、信用情報機関に遅延情報が登録され、将来的に新たに借入れをする際の審査に悪影響を及ぼします。

緊急で小額のお金を借りたい場合、最適な方法は何ですか?

緊急で小額を借りたい場合、キャッシング機能付きのクレジットカードや、消費者金融の短期ローンが最適な選択肢となることが多いです。これらの方法は、申し込みから融資までの手続きが迅速に行われるため、短時間で資金を確保することが可能です。

借りたお金を早期に返済するメリットはありますか?

はい、借りたお金を早期に返済することには複数のメリットがあります。最も大きなメリットは、支払う利息の総額を減らせることです。早期返済により、借入期間が短くなり、その分だけ利息負担を軽減できます。また、信用情報にも良い影響を与え、将来の金融取引に有利に働くことがあります。

複数の借入れがある場合、管理方法についてのアドバイスはありますか?

複数の借入れを管理する際には、まず各借入れの金利、残高、返済期日を明確にすることが重要です。可能であれば、高金利の借入れから優先的に返済し、借入れの統合を検討することも一つの方法です。また、返済計画を見直し、予算を適切に管理することで、負担を減らすことが可能です。

無担保でお金を借りることは可能ですか?

はい、無担保でお金を借りることは可能です。多くの消費者金融や銀行の個人向けローンは、無担保で提供されています。無担保ローンは、借入者の信用情報や収入が主な審査基準となり、物的担保や保証人を必要としません。ただし、金利が高めに設定されている場合が多いので注意が必要です。

借入れをする際、保証人や連帯保証人が必要なケースはありますか?

一部の借入れの場合、特に個人向けの大口融資や、信用情報に問題がある場合には、保証人や連帯保証人が求められることがあります。これは、貸し手がリスクを分散し、万が一の時に返済を保証してもらうためです。保証人や連帯保証人を立てる場合は、その責任とリスクを十分に理解しておく必要があります。

安全にお金を借りる方法はたくさんある!自分に合った方法を選ぼう

今すぐお金が必要、今日中になんとかしたいという人には審査が早く即日融資も可能な消費者金融カードローンがおすすめです。

金利を重視し、できるだけ利息の支払いを減らしたい人には、低金利の銀行カードローンの方が良いでしょう。

人によってカードローンに求めるものは違いますし、職業や属性によってもそれぞれ適した方法があります。

今回は、カードローンの他にも、担保を用意してお金を借りる方法や審査に通りにくい人が利用できる公的支援なども幅広くご紹介しました。ぜひご自分にあった方法を見つけてください。

きっとあなたに合ったお金を借りる方法が見つかります!