ブラックでも借りれるところはある?消費者金融カードローンを紹介

いきなり厳しいことを言うようですが、ブラックでも借りれるところはありません。

ブラックとは信用情報に何らかの問題がある人をさします。主に支払いの遅延、複数社からの借入などが重なることでブラックリストに入ると言われています。心当たりがある方はドキッとしたのでは?中には「自分は確実にブラックだ!」と、思った方もいらっしゃるのではないでしょうか。

まずは信用情報のチェックをしましょう。よくある思い込みの原因は「短期間の延滞」や「過去に申し込み経験があって断られた」ということです。

ブラックではないと分かれは安全な大手の消費者金融など借入先は多数ありますし、万一ブラックだった場合でも解除方法はあります。

ブラックでもお金を借りたい時にはどうしたらいいのか、お金を借りる方法を見ていきましょう。闇金以外の最短即日融資可のSMBCモビットやプロミスといった、カードローンおすすめもご紹介します。

あなたは本当にブラック?信用情報の確認は誰でも簡単にできる

「自分がブラックかも?」そう思ったら、信用情報機関をチェックしましょう。確認の方法は簡単です。

中にはブラック登録されていないのに、「1日返済日に間に合わなかったらブラック登録されてる」「以前カードローン審査に通らなかったからブラックだ」と思い込んでいることもあります。

ブラックリストに載っている期間はカードローンやクレジットカードなどが使えなくなるどころか、審査に通らないため、ネットの口コミでよく見る「ブラックなのに審査に通った」は、本当はブラックではなかった可能性もあります。

自分がブラックでないと分かれば、「カードローンで借りれる」という希望が出てきます。

自分は本当にブラックなのか、確認のためにもチェックしてみましょう。

また、ブラックリストの確認をしたい方は、カードローンの返済でお困りの方もいるのではないでしょうか。

返済でお困りの場合はブラックOKのカードローンでお金を借りる事ではなく、家族や専門家、専門機関などに相談することをおすすめします。

ブラックでも借りれる消費者金融というものは存在しませんから、新たにお金を借りるよりも、債務整理などを検討した方が無難です。法テラスや日本貸金協会など…お金がなくても無料で相談できる場所を頼ってみましょう。

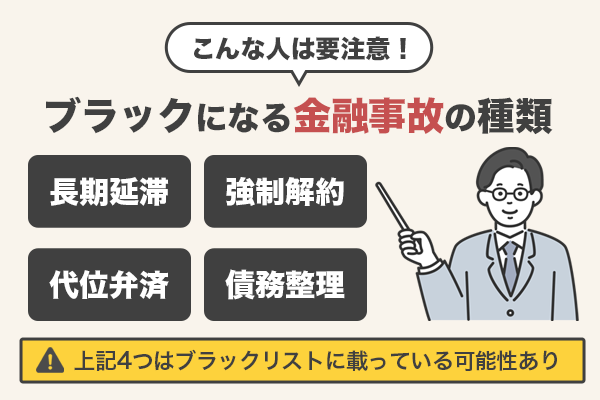

ブラックとは「金融事故」のある人

そもそもブラックとは「信用情報に金融事故が載っている方」を言います。本当に「ブラックリスト」というリストが存在するわけではありません。

金融事故には「長期延滞」「強制解約」「代位弁済」「債務整理」が該当します。

| 金融事故 | 内容 |

|---|---|

| 長期延滞 | 返済日より61日以上または3か月以上の支払いの遅れ |

| 強制解約 | カードローン会社から強制的に解約される |

| 代位弁済 | 保証会社が契約者に代わってカードローン会社に支払いを行う |

| 債務整理 | 任意整理・個人再生・自己破産等、借金減額や返済義務の免除 |

このように、短期間の延滞行為があったことや、以前審査に通らなかったからブラックになる、ということではありません。

延滞行為は61日以上、もしくは3ヶ月以上遅れた場合にブラックとなることが分かります。

単に「債務整理」と言っても、任意整理・個人再生・自己破産では借金の解決方法が異なります。任意整理・個人再生は借金の減額を認めてもらう方法ですが、自己破産は借金の返済を全額免除してもらう方法です。

デメリットが大きい順に自己破産・個人再生・任意整理となり、同じブラックでも金融機関からの印象が変わります。債務整理の9割が任意整理であり、自己破産は任意整理よりもブラックリストに載る期間が倍近いのが特徴です。

ただし延滞行為はカードローン業者によって、「金融事故(ブラック)」であると判断するかどうかの基準が異なる場合があります。

例えば3か月の延滞をしている人が複数のカードローンの審査を受けた場合、カードローン業者によってはブラックと判断される場合とそうでない場合があるのです。

もちろん延滞は金融ブラックとして審査に悪影響を及ぼしますが、申し込んだカードローンによっては通過する可能性もないとは言い切れません。

同様に、強制解約と判断する基準や期間も、カードローン会社によって異なります。最短では支払い期日から30日程度で強制解約の通知が来ますが、滞納期間が2~3か月で強制解約とする会社も多くあります。

また、強制解約の通知が来ただけの段階では、まだ強制解約されておらず、返済や相談の余地が残されていることもあります。

まれなケースではありますが、嘘の情報を使って審査に通ったことがバレた場合にも、強制解約になります。カードローン利用中に規約違反をしたり、信用情報が悪化したことが判明した場合にも強制解約となることがあります。

また、債務整理などの金融事故が過去にあったとしても5年から10年でブラックではなくなります。

ちなみに近年よく見聞きする「過払い請求」ですが、過払い金の返還請求をすることは事故情報としては扱われません。債務整理の一種ではありますが、過払い請求は信用情報に登録されることはないためブラックにはならないのが現状。

もちろん過払い請求をした先のカードローン会社には「社内ブラック」扱いされるものの、他社の審査でブラックとして響くことはないようです。ただし過払い請求をして引き直し計算をした上で負債が残ってしまう場合は、事故情報として扱われるようです。

ブラックリストの一覧書類があるわけではないので分かりにくいですが、自分で把握するしかないのです。

また、自分がブラックかどうかは信用情報期間で調べることもできます(詳しくは次の項目で)。

信用情報機関の「異動情報」でチェック

自分がブラックに該当するのか確認するときは、信用情報機関の「異動情報」をチェックしましょう。

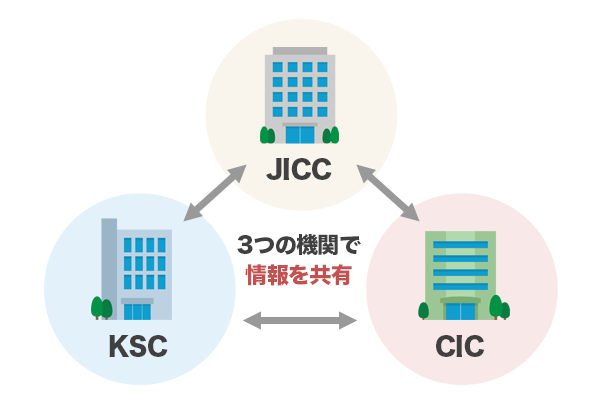

日本には株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)の3つの信用情報機関があり、カードローン会社はいずれかに加盟しています。

| 信用情報機関 | 加盟業者 |

|---|---|

| JICC | 消費者金融、クレジット会社、信販会社、リース会社等 |

| CIC | 消費者金融、クレジット会社、信販会社、携帯電話会社等 |

| KSC | 銀行、信託銀行、信用金庫、信用組合、農協 |

まずは、利用しているカードローン会社がどの信用情報機関に加盟しているのか、チェックしましょう。

プロミスの場合、「個人情報保護方針、個人情報の取扱いについて」のページ、アコムでは「各種取り組みについて当社の加入する信用情報機関について」のページで記載されていました。

加盟している信用情報機関が分かったら、そこへ「信用情報の開示」の手続きを行います。例えばCICで信用情報の開示をする場合は次の3つの方法があります。

- インターネット(パソコン・スマホ)

- 郵送

- 窓口

パソコンを使ってインターネットで開示する流れは以下です。

↓

「パソコン開示」をクリック

↓

ページ下部にある青いボタン「パソコンでの開示手順へ」をクリック

↓

「お手続き前の確認事項」を確認

↓

クレジット契約で利用した電話番号から「受付番号」を取得

↓

お客様情報の入力

↓

開示報告書の表示(PDFファイルのダウンロード)

パソコンで信用情報を開示すると、利用手数料として1,000円かかります。利用のクレジットカード会社から請求されますよ。

CICの開示手続きを窓口で行う場合には、手数料が500円で済ませられます。

結婚などで苗字が変わった人は、旧姓名で申し込みをすることで、旧姓でブラックリストに載っていないかを確認できます。

ただし旧姓と現姓のどちらも確認したい場合は、名前ごとに手数料が必要になる点に注意しましょう。

自分がブラックかどうかを確認する際には、その結果を郵送で送ってもらうことが可能です(直接見て確認することもできます)。

ブラックかどうかの情報を受け取るのは本人だけとなりますが、他の人が申し込みをすることもできます。

開示報告書には「契約内容」や「支払いの状況」が載っています。「支払いの状況」に「異動」とあれば、金融事故に該当します。つまりブラックです。

自己破産や民事再生など…債務整理を受けると全て「異動情報」として登録されます。移動情報が記録されている状態であれば、カードローンを含めほとんどの金融商品で審査落ちします。

これはカードローンの支払い状況だけではなく、他のローンなどの支払い状況が原因でブラックリストになる可能性もあります。

カードローン以外のものだと、クレジットカードや目的別のローンはもちろんのこと、携帯電話の本体料金や奨学金の支払いもブラックリストになる原因になります。

ブラックになるとカードローンで借りることができなくなるだけではありません。

クレジットカードや買い物での分割払い、奨学金などの保証人にもなれなくなります。

「延滞」も金融事故

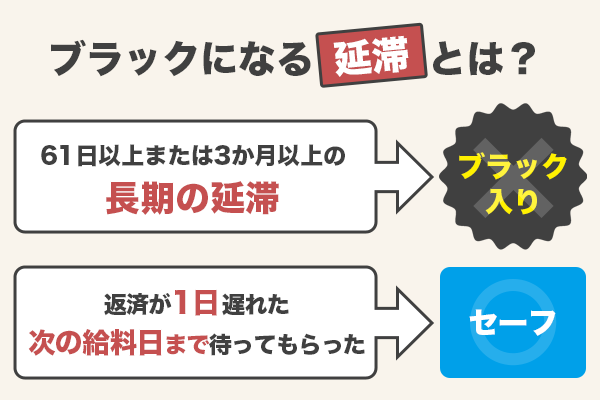

既に紹介した通り、「延滞」も金融事故になります。ただし、61日以上または3か月以上の長期の延滞がブラック扱いです。

「返済が1日遅れた」「次の給料日まで待ってもらった」時には、ブラックにはなりません。

ブラックにはなりませんが、カードローンの返済が遅れた期間に応じた「遅延損害金」が発生する点にも注意してください。

ですが、短期間の延滞でも繰り返し何度も行っていると金融事故として信用情報に載ってしまうので、「短期間だけど何度も延滞をした」方は信用情報を開示して確認しましょう。

ちなみに信用情報機関に情報が登録されても、完全に異動情報として記録されている場合とそうでない場合があります。

例えば数日の遅延がある場合は遅延が解消されれば問題ありませんが、長期延滞を繰り返している場合などは、5~10年経たないと消えないブラックリストとして登録されます。

ちなみにこの「延滞」はカードローンやクレジットカードだけではなく、スマホ端末などの分割払いが遅れた場合にも該当するため注意しましょう。

クレジットカードの延滞も放置しすぎると、カードローンと同じように強制解約の通知が来ます。ただ解約されるだけではなく、督促状を無視すると強制解約後に預金・給料が差し押さえられるため要注意。

スマホ端末代金を一定期間、支払わずに延滞してしまった場合は、クレジットカードなどの延滞と同様にブラックリストに登録され、カードローン審査に響きます。

2010年以降は奨学金の延滞もブラックリストとして登録されるようになりましたから、奨学金の支払を延滞している人も要注意です。

また、ブラックになると、カードローンの審査以外に影響を与えることもあります。例えば賃貸を借りる時にカードローンでブラックになっていると、賃貸契約できないことがあります。

賃貸の家賃滞納をしてしまった場合にも、金融事故と見なされブラックになります。賃貸には家賃保証会社があるため、家賃の滞納履歴が保証会社同士で共有されてしまいます。

「ブラックでも借りれる消費者金融」が存在しないように、ブラックでも家を借りられる家賃保証会社はありません。

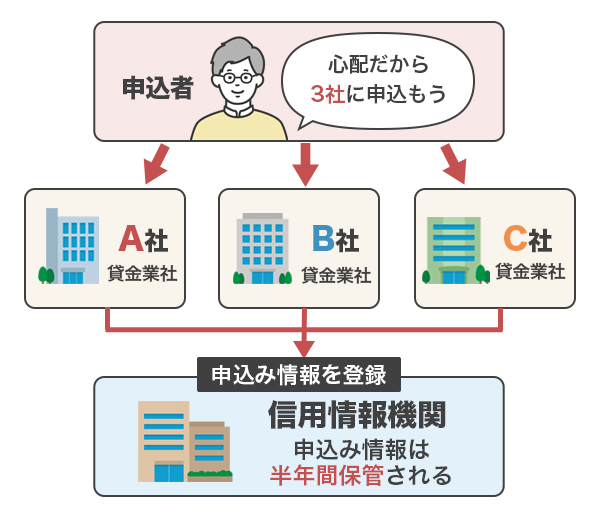

短期間に複数の申し込みもブラックになる

金融事故には「長期延滞」「強制解約」「代位弁済」「債務整理」があり、これらに該当するとブラックになることを説明しましたが、他にも短期間に複数社に申し込むことで該当する「申込みブラック」があります。

CICもJICCも申込情報を6か月間残しています。例えばこの期間に3社も4社も続けてカードローンに申し込みを続けていると、「お金に困っている人」という印象になりますよね。

「お金に困っている人に返済能力はあるのか」「きちんと返済してもらえるのか」とマイナス影響を与えてしまいかねないのです。

そのため1~2社に申し込みをしたら、申込情報の消える6か月間は申し込みをしない方が得策です。

ただし「申し込みブラック」に明確な基準はなく、どのくらいの期間に何件以上のカードローンに申し込むと「申し込みブラック」になるかは定かではありません。

また、「申し込みブラック」と「ブラックリスト登録」の2つは異なり、申し込みブラックの場合は信用情報機関の自己情報には該当されません。

もし申し込みブラックになってから6か月の期間以内に他のカードローンに申し込んだとしても、年収が上がったり転職したりなど、融資の条件が揃っていれば、申し込みブラックであっても審査に通る可能性があります。

申し込みブラックはあくまで「照会情報」が登録されるだけであり、事故情報が登録されるブラックとは違うため、ブラック期間の5~10年も待つ必要はないと覚えておきましょう。

ただし、審査を受けたということがわかる「照会記録」と、ローンの審査に通ったという「契約履歴」はまた別物です。もし照会記録がたくさんあるのに契約履歴の方が少ない、もしくは0だった場合は、「審査に通らなかった人」であることが分かります。

この場合は単なる申し込みブラックというだけではなく、「審査に通りづらい人」というマイナス要素として見なされてしまいます。

また、中小消費者金融であれば申込みブラックでも借りれる可能性があります。もしも、申込みブラックになった時に借りたい場合は、申込みブラックでも借りれる中小消費者金融での借入も検討してみてください。

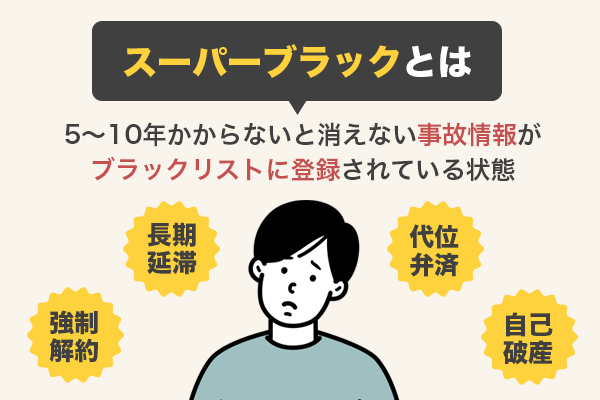

スーパーブラックでも借りれる?そもそもスーパーブラックとは

「スーパーブラックでも借りれる」といったことを聞いたことはあるでしょうか。

そもそも「スーパーブラックでも借りれる」の「スーパーブラック」とは何かわからない方もいるのでは?定義としては様々あるようですが、「ブラックリスト」と同じです。

遅延を解消したり半年程度で消える情報ではなく、5~10年かからないと消えない事故情報がブラックリストに登録されている状態です。

例えば、すでに紹介していますが、「返済日より61日以上または3か月以上の支払いの遅れ」があるブラックの方を指し、当然ですが、長期の延滞がある方はカードローンの審査には通りません。

今現在進行形でローンを延滞している人や、すでに借入額が総量規制の限度スレスレに達している人もスーパーブラックとされています。

強制解約はCICには記載されないものの、JICCやKSCには5年間にわたって情報が残されます。強制解約も長期の延滞と同義と言っても過言ではなく、スーパーブラックと言えるでしょう。

自己破産などによって免責を受けたクレジットカード会社などが完済扱いをしたら、その報告日から5年間はブラックとして登録されます。特に自己破産や民事再生は金融機関が嫌う債務整理方法ですから、新規での借入はほぼ不可能。

つまり、スーパーブラックでも借りれるのか?というと、借りることは不可能です。

ブラックに比較的甘いとされる中小消費者金融であっても、スーパーブラックと言えるような状態ではまず審査は通りません。

ブラック状態で借りれる金融業者はないということをしっかり頭に入れておきましょう。ブラック状態でお金が必要な場合は、金融業者ではなく公的融資などを頼りましょう。

信用情報機関同士では共有ネットワークが築かれているため、ブラックになればどの金融会社・カードローンの審査でも落ちやすくなることにも注意してください。

はがきや電話が来たら無視は厳禁

カードローンの返済を滞納していると、自宅にはがきや電話連絡が届くことがあります。はがきや電話連絡が来ただけではブラックになる可能性は低いですが、無視は厳禁です。

そのままカードローンの返済を無視し続けると、最終的にはブラックリストになるので注意してください。

カードローンの返済のことではがきや電話が来たら、電話に出ることで今後の返済計画について見直すことができます。ブラックリストになることを防げることもあるため、電話やはがきが来た場合は無視をせず相談してみると良いでしょう。

カードローン会社からはがきや電話が来ても、すぐに対応すれば事故情報にはなりません。逆に3か月以上放置してしまうと、遅延分を返済しても数年はブラックリストから情報が消えなくなってしまいます。

ちなみに、督促のはがきや電話が来てからどのくらいの期間でブラックリストに載るのかは、カードローン会社によって異なります。滞納し続ければブラックリストに載るだけではなく、カードローンの利用を止められることもあります。

そうなると滞納分を完済しない限り、手持ちのカードで新たに借入ができなくなるため注意しましょう。

カードローンが利用停止されてもまだ返済が滞ったままだと、強制解約になってしまいます。督促が来てもすぐに返済や返済の相談をしていれば、一方的な利用停止・強制解約は防げるでしょう。

また、督促を無視して滞納を続けると、金利以上の遅延損害金を請求されることがあります。督促からすぐにカードローン会社に連絡して相談しないと、遅延損害金と金利で返済総額が大きく膨れてしまいます。

そもそもブラックリストになるとどうなる?

カードローンなどの返済を延滞してしまい、ブラックリストになるとデメリットが発生します。

分かりやすいデメリットは、ブラックになるとカードローンでお金を借りることができなくなることです。

正規の金融会社のカードローンであれば審査なしということはないため、例えばブラックリストの方は少額の10万借りることもできません。

その他、カードローンなどの返済を延滞してブラックリストになると、以下のようなデメリットがあります。

- クレジットカードの利用

- 各種ローンの利用

- 分割払いや割賦払いができない

- 保証人になれない

- 賃貸住宅の審査に悪影響

ブラックリストになるとカードローン以外に、クレジットカードや住宅ローンや自動車ローンなどでお金を借りることができなくなります。

また、カードローンと関係ないように思えますが、ブラックリストになると分割払いや割賦払い、奨学金などの保証人になれなくなる点もデメリットです。

分割払いや割賦払いについて、わかりやすく言うと通販の分割払いやスマホの本体料金の割賦払いが該当し、カードローンでブラックリストになると通販の商品やスマホなどを割賦払い、分割払いで購入できなくなります。

賃貸住宅については、賃貸保証会社と契約する賃貸住宅を利用する場合、カードローンの利用などでブラックになっていると審査に通らないことがあります。

クレジットカード会社などが賃貸の保証会社となっている場合に審査に通りにくくなるといえます。

この場合、クレジットカードで家賃が引き落とされるなどの契約をしないように注意したいですね。

カードローンの利用などでブラックになっているorブラックの心当たりがあるなら、保証会社を通さない物件を探すのも一つの方法です。

ただし保証会社不要の物件でも、クレジットカードの契約が義務付けられていると賃貸契約に不利に響きます。

いっそ賃貸住宅を探す際、不動産会社にブラックであることを事前に打ち明けておくのもおすすめです。

また、賃貸契約の際の保証会社が独立系であることを確認するのも効果的です。保証会社はカードローンなどの「信販系」や「LICC系」などに分類されますが、中でも「独立系」の会社は審査基準が少し緩めです。

カードローンなどでブラックになったという過去の傷よりも、現在の支払い能力によって賃貸契約を結ばせてくれることがあります。ただし独立系の保証会社は、賃貸入居時の保証料・更新の一時金などの費用負担が大きくなりがちです。

ただし、カードローンなどのブラック情報が記載されている信用情報機関は、あくまで保証会社が共有するものです。不動産会社や大家さん自身は個人の信用情報を確認できるわけではありません。

一度ブラックリストになると、カードローンだけではなくクレジットカード、スマホの割賦払いなど、お金を借りることが難しくなるため、できるだけブラックリストにならないようにローンを利用するようにしましょう。

ずっとではない!ブラック期間は5~10年

カードローンなどを利用して、一度ブラックになると、手続きなどをしてブラックを解消することはできません。一度ブラックになると、「ずっとブラックのまま」ではありません。

信用情報機関に登録されている期間は決められており、その期間を過ぎるとブラックではなくなります。

ブラックの期間は5~10年ですが、金融事故の原因によって異なります。

| 信用情報機関 | 原因 | 登録期間 |

|---|---|---|

| CIC | 延滞、保証履行(代位弁済)、破産 | 契約終了後5年以内 |

| JICC | 延滞、債務整理、保証履行、強制解約等 | 契約終了後5年以内 |

いずれも「契約期間中および契約終了後5年以内」が登録期間です。

ただしJICCでは2019年9月30日以前の契約に関しては、「発生日から5年を超えない期間」です。どちらにしても、「5年」がポイントですね。

ですが、個人再生や自己破産などの裁判所を通して行う債務整理の場合、官報に記録されます。この記録が10年なので、個人再生や自己破産をした場合、10年間は金融事故の記録が残りますよ。

任意整理であれば支払いが完了してから約5年でブラックが解消されるようです。

”元”ブラックとなるためには、金融事故を起こしたカードローン契約終了から5~10年経過し、信用情報機関や官報から金融事故情報がなくなるのを待つしかないのです。

また、金融事故情報がなくなるのは、カードローンの借金を完済してから5年経過なので、完済しないとブラックリストの情報が消えることはありません。

ただし記録されている金融事故の種類によっては、ブラックが解消されるまでに10年かかることもあります。

例えば任意整理と自己破産では解消までの期間が異なりますし、記録が保存されている信用情報機関によっても自己記録の保管期間が異なります。

現に消費者金融の多くが加盟しているJICCでは、延滞状態が解消されても「延滞解消」という記録が一年にわたって残り続けることが知られています。

CICやKSCでは延滞などの状態が登録されると、延滞状態が解消されても登録状態が続き、完済して5年が経たないとブラック期間が続きます。

期間が来るまでカードローンの返済を踏み倒ししてブラックリストが消えるのを待つということはできないので、ブラックリストを解消したい場合は返済や債務整理しましょう。

ブラック情報がなくなる頃に開示請求をしよう

元ブラックになったかは、信用情報を開示してチェックしましょう。

ちなみにJICCでもスマホ・郵送・窓口で手続きができます。JICCでスマホを利用して信用情報開示の場合は以下の流れになります。

↓

利用規約を確認後、メールアドレス送信

↓

JICCよりパスワードが届く

↓

申込内容の入力

↓

本人確認書類や自撮り写真の撮影・送信

↓

手数料の支払い方法を選択

↓

申込内容の確認・開示結果の郵送

JICCでも信用情報の開示には利用手数料が必要です。スマホで開示する場合はCICと同じ1,000円(税込)なので、クレジットカードで支払うとスムーズです。

スマホなら10分ですぐ確認できるので、カードローンで借りる前でもすぐにブラックなのか確認できます。

JICCではクレジットカード以外にも、コンビニ支払い、ペイジー対応金融機関でATM払い、オンラインバンキングで支払いが選択できますが、開示手数料の他に支払い手数料がかかります。

クレジットカードの1回払いでは支払手数料が不要なので、節約の意味でもクレジットカード払いがおすすめですよ。

信用情報を開示して、延滞・債権回収・債務整理・破産申立・特定調停・民事再生・保証履行・代位弁済・強制解約などの異動情報が消えていたら、ブラック解除となり元ブラックであるということがわかります。

自分ではブラックが解除されたと思っていても、無自覚な支払い忘れなどでまだブラックが解除されていないこともあり得ます。

確実にブラックが解除されていると確信してカードローン審査に申し込みたければ、ぜひ信用情報を開示しましょう。

また、自分がブラックかどうかを確認する行為は、信用情報の照会記録(開示記録)として、開示請求した事実が記録されてしまいます。

開示請求をしたという記録はカードローンの審査の対象にもなっているため、やみくもに信用情報を確認するのも控えた方が良いでしょう。

「開示請求をした」という事実は、その人が過去にブラックだったことがある、もしくはブラックになる心当たりがある、ということに繋がり、カードローンの審査に響きます。

もしブラックではないのに信用情報の開示請求を行うと、かえってカードローン審査で不利に働く可能性があると覚えておきましょう。

信用情報がなくなると審査に通りにくくなることも

カードローンの返済ができず、ブラックになってしまった方は完済して5年から10年経過すれば信用情報が消えてブラックが解消されます。

ブラックが解消されて信用情報が消えた状態のことを、ブラックとは逆に「ホワイト」と言い、カードローンなどの審査に通りにくくなることもあります。

ホワイトが審査に通りにくい理由は、ホワイトということは過去にカードローンの借入などでブラックになって解消した可能性のある人なので、返済に問題がある可能性があると考えられるためです。

解消する方法としては、カードローン以外の利用しやすいクレジットカードを利用したり、携帯電話を割賦払いで購入したりすることで過去にブラックが原因のホワイトを解消することができます。

ただし、クレジットカードや携帯電話の割賦払いも返済ができないとブラックリストになるので、カードローンを利用する前にブラックにならないよう返済はきっちりと行いましょう。

過去の信用情報が消えて間もなくお金を借りたい人は、元ブラックでも借りれる消費者金融を探しましょう。大手消費者金融でも「元ブラック」なら審査通過の可能性がありますが、返済能力に不安がある人は中小消費者金融などもおすすめです。

元ブラックなら大手消費者金融へ申し込める!おすすめ4選

元ブラックであれば、カードローン会社が信用情報機関へ照会を行ってもブラック情報がありませんので、大手消費者金融にも申し込めます。

他にも、無利息期間、来店不要、アプリで借りれるなど、豊富なサービスがあるので、自分に合ったものを検討してみてください。

ただし、元ブラックになれば必ず借りれる訳ではありません。返済能力の有無や審査基準に満たない場合は、カードローンで借りられないこともあるため注意が必要です。

また、元ブラックの方は本当に信用情報が回復してブラックリストになっていないのか確認してからカードローンに申し込みをしてください。

元ブラックということはクレジットヒストリーが白紙状態ということですから、職業や年収などの属性が良い状態の方が審査に通りやすいでしょう。

SMBCモビットは最短30分審査でカード発行も無し

SMBCモビットの申し込み条件は、20歳以上74歳以下(※収入が年金のみの方は申込できません)の安定した定期収入のある方です。

SMBCモビットはWEB完結申込なら電話連絡をなしにできる可能性が高いことが大きなメリットです。

ブラックの記録が消えていて、安定した収入があれば、職業に関係なくお金を借りられます。アルバイトや派遣社員など、正社員ではなくても審査に通る可能性が期待できますよ。

祝日を除いた月~金の19:00までに申し込んだ場合、最短30分で審査完了※となり、WEB完結ではカード発行もないため、入会完了メールが届くと、すぐに利用可能です。

また、元ブラックでも申し込めるSMBCモビットのカードローンは、カードレスなので、ローンカードでお金を借りていることがバレるリスクも少なくなります。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

もちろん来店不要で手続き可能なので、店舗の時間を気にして行動する必要もありません。

SMBCモビットもアプリがあるので、セブン銀行ATMでアプリを使って借入れ・返済ができますよ。

ただし、SMBCモビットには他社のカードローンにある無利息期間がないため、一時的に無利息で借入をしたいとお考えのブラックの方はご注意ください。

今すぐお金が必要な人向けのプロミスなら、最短3分融資が可能

プロミスの申し込み条件は、20歳~69歳で本人に安定した収入がある方です。申し込む時間帯にもよりますが、プロミスは最短3分融資に対応しており、急いでお金を借りたいときに助かります。(※お申込時間や審査によりご希望に添えない場合がございます。)

インターネットから申し込み、そのままWEBで契約を済ませると、借入れまで来店不要で利用できます。

アプリで新規申し込みから借入れまで完結できるので、カード不要でスマホで借入れ・返済の取引ができますよ。

プロミスも信用情報からブラックの情報が抹消されていれば、元ブラックでも借りれるカードローンです。ただしブラック情報がまだ残っている場合は、機械的なスコアリング審査の時点で自動で否決されます。

アイフルは原則在籍確認の電話連絡なし!郵送物もなしの安心仕様

※申込内容に不備があれば電話確認

※WEB契約時、「カードレス」「口座振替(自動引落)」を選択された場合

※口座振替登録を選択された金融機関でお客様の取引時確認が完了していること、その保存がされている場合に限ります。

アイフルの利用条件は以下の通り。

- 満20歳以上69歳までの方

- 定期的な収入と返済能力を有する方

担保・連帯保証人が不要で、最大800万円まで借りられるフリーローンです。

価格.comの「人気カードローンランキング」で堂々1位になったカードローンです。人気の理由として、次のようなメリットがアイフルの強みでしょう。

- 最短18分融資も可能

- はじめてなら最大30日間 利息0円

- 郵送物一切なし、そして原則、電話での在籍確認なし ※

※申込内容に不備があれば電話確認

融資までが非常にスピーディで、無利息期間があるので返済額を抑えたい人には嬉しくて、誰にもバレずに借りたい人にもぴったりな商品なのです。

年収や年齢を満たしていれば、元ブラックでも借りれる可能性が十分にあります。信用情報機関で情報をしっかり確認して、ブラックではなくなっていることを確認してから申し込みましょう。

どうしてもすぐにお金が必要!という急ぎの人は、webで申込して、申込完了メールを受信した後にフリーコールに電話すれば、審査を優先して行ってくれますよ。

また、アイフルは銀行と提携せず、独立で融資を行っている金融会社です。そのため他社金融機関と違って系列となる金融機関が少なく、他社での強制解約などの社内ブラックの影響を受けづらいのがメリットです。

自己破産をした過去がある人でも、アイフルなら元ブラックの内容に関係なく審査に通る可能性が期待できます。

0120-337-137

受付時間 9:00~21:00

アコムも来店不要で最短20分融資が可能

アコムの申し込み条件は、20歳以上の安定した収入と返済能力のある方です。インターネットか電話で申し込み、インターネットまたは自動契約機むじんくんで契約すると、最短20分融資が可能です。

インターネットで申し込み、そのままインターネットで契約、振込による借り入れを利用すると、来店不要で借り入れもできます。

アコムのスマホアプリでは振込手続きもできるので、口座にお金が必要な時には振込を利用すると便利です。

アコムは「他のカードローン審査で落ちた」という人でも、審査を通過したと言う口コミもあります。他社で審査落ちした人や、元ブラックでも申し込める消費者金融として困ったときには頼りになりますね。

カードローンは50万円以下の借入れなら基本的に収入証明書不要

消費者金融などのカードローンでは、50万円以下の借入れなら基本的に収入証明書不要です。

「基本的に」と書いたのは、例外があるからです。消費者金融などの貸金業者からの借入れについて定めている法律「貸金業法」では、収入証明書が必要になるケースを以下のように定めています。

- 借入額が50万円を超える場合

- 他社の借入と合わせて借入総額が100万円を超える場合

つまり、A社で50万円を超える場合は収入証明書が必要です。

またA社30万円、B社40万円、C社40万円の借り入れをすると総額110万円なので、A社で50万円を超えていなくても収入証明書が必要です。これが例外ですね。

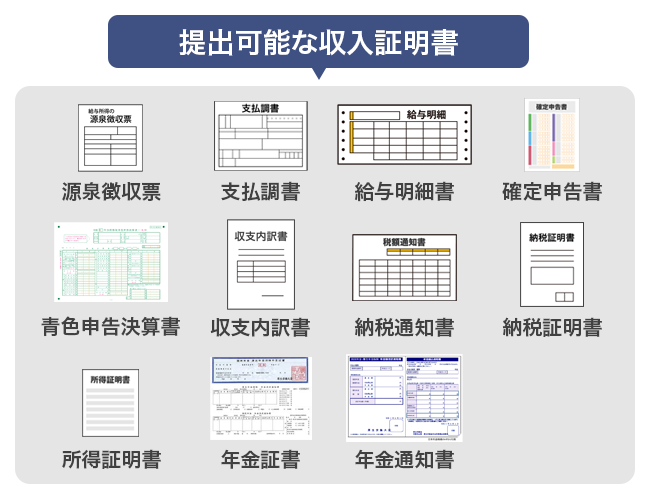

他にも申し込み先が必要だと認めた場合には収入証明書の提出を求められることもあります。収入証明書には以下があります。

- 源泉徴収票

- 支払調書

- 給与明細書

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 納税証明書

- 所得証明書

- 年金証書

- 年金通知書

一番用意しやすい収入証明書は会社員なら源泉徴収票、個人事業主なら確定申告書ですね。

ですが、基本的には50万円以下の借入れであれば収入証明書は不要なので、申し込みもスムーズです。

誰にもバレずにお金を借りたい人にもピッタリ

消費者金融を利用するときには「誰にもバレずにお金を借りたい」方も多いですよね。

プロミス・SMBCモビットのいずれの消費者金融もスマホアプリを利用して、セブン銀行ATMで借り入れもできるので、手元に現金が必要な時も借入れだとは分からずに手続きができますよ。

特にプロミスでは来店不要で最短1時間で申込から借入が可能です。バレ対策として相談すれば親身にサポートしてくれるので、「はじめてで不安」という方にはプロミスがおすすめです。

特にSMBCモビットなら郵送物、さらに電話連絡はなしと公式ページに明記してあり、バレる心配が最も少ないと言えます。

ネットから申込の後、フリーコールに電話することでさらに融資スピードも速まり、手続き完了後最短3分で口座にお金を振り込んでもらえます。

大手にはブラックでも借りれる消費者金融というのはないものの、ブラックの情報が消えた後なら申し込める選択肢は広がります。ただし元ブラックの人は「スーパーホワイト」と呼ばれる、金融事故がまっさらな状態になっているため、過去に金融事故を起こした可能性を警戒されます。

スーパーホワイトでも元ブラックならお金は借りられますが、「原則電話連絡なし」としているような会社でも、在籍確認で職場に連絡される可能性があるため注意しましょう。

在籍確認なしのカードローンは存在しない

誰にもバレずにお金を借りたいから、在籍確認なしのカードローンに申し込みたい方も多いですよね。

ですが、カードローン審査に在籍確認は必須です。なぜなら、どこで働いているのか確認しておかなければ、貸し倒れのリスクが高くなるからです。

申し込み条件にもある通り、カードローンは「安定した収入のある方」が利用対象です。安定した収入があるかの判断は、在籍確認で確認されます。

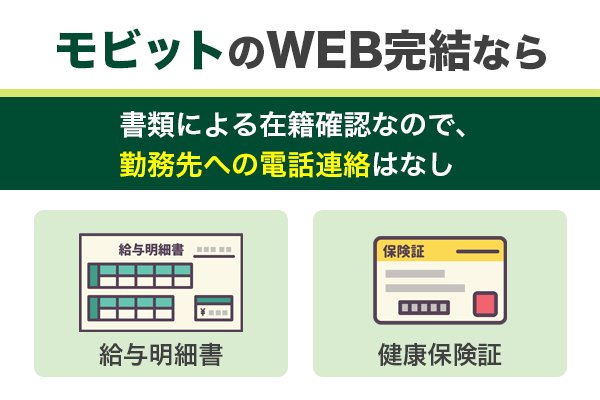

在籍確認と言えば、勤務先への電話連絡が主流ですが、電話連絡を避けたいならSMBCモビットの「WEB完結」があります。

SMBCモビットが行う勤務先の確認は、健康保険証と給与明細書の提出で確認されるので、基本的には勤務先への電話連絡はなしで済むのです。

アイフルやプロミスなども、書類での在籍確認に対応していますよ。社員証や組合保険証などはアルバイトでは用意が難しいですから、他の書類で在籍確認を行っている会社を探してみましょう。

審査が不安なら成約率の高いところを選ぼう

「審査ダメかもしれない…」と不安があるなら、成約率の高いところを選ぶと安心です。

| 消費者金融 | 成約率(2020/12) |

|---|---|

|

三菱UFJファイナンシャル・グループ アコム |

41.5%(2021年3月期データブック) |

| SMBCコンシューマーファイナンス プロミス |

35.7%(2021年3月期月次データ) |

プロミスは、SMBCグループのSMBCコンシューマーファイナンスのサービスブランドです。

月次データはSMBCコンシューマーファイナンスの「無担保ローン」の成約率なので、サービスブランドはハッキリしません。

アコムの成約率は41.5%なので、審査に不安がある場合は、成約率の高いアコムを選んでみてはいかがでしょう。アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

過去に利用していたカードローンは避けるべし

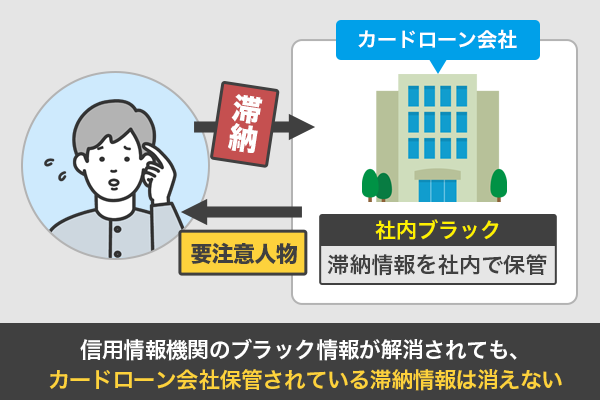

元ブラックの方は、過去に利用していたカードローンは当然あります。例えばカードローンAで借入経験があり、返済ができずブラックリストになる原因がカードローンAだとします。

元ブラックの方は過去に利用していたカードローン(この場合はカードローンA)に申し込みしようと考える方もいるのでは?

残念ながら過去に利用していて、ブラックリストになる原因になったカードローンに申し込みをしても審査に通らない可能性が高いです。

理由は信用機関にカードローンのブラックの情報が解消されても、社内情報で返済の延滞などが残されているためです。

信用情報機関とは別に、カードローン会社の社内情報上のブラックリストとして登録されることを「社内ブラック」と呼ぶことがあります。

延滞やカードローンの強制退会、自己破産などによって会社に迷惑をかけた人は、会社内のデータベース上に社内ブラックとして情報が記録されるのです。

信用情報機関に載せられていた事故情報が一定期間によって解消された場合でも、社内ブラックには残り続けるというケースがあります。

社内ブラックは情報を消す期間を定めていないため、そのカードローン会社からはずっと「ブラック」として扱われ続けます。

強制解約になってしまったカードローンは、全額を返済したとしても社内ブラックとして記録されます。同じカードローン会社はもちろん、系列の会社でも要注意人物として扱われてしまいます。

信用情報機関のブラック期間が解消されても、その会社の審査で落とされる可能性が高くなります。

そのため、過去に利用していてブラックになった原因のカードローンは審査に落ちる可能性が高いため、できるだけ過去に利用したことがないカードローンで借りることを検討してみてください。

また、過去ブラックになった同グループ会社や保険会社が同じカードローンでも借りることができないので注意が必要です。

特に過払い請求をした人は、直接的に信用情報でブラックとしては扱われないものの、対象のグループ会社や保険会社が同じカードローンからはブラック扱いされ続けます。

「元ブラックでも借りれる消費者金融」と有名な会社であっても、社内ブラックになっていれば期待はできないでしょう。社内ブラックは個人信用情報と違って確認できないため、自分で自分の利用履歴を確認する他ありません。

結局ブラックはカードローンを借りれる?

結論を言います。ブラックだとお金を借りることはできません。ただ、ブラックの人の名前が書かれているという噂のブラックリストは実際に存在しません。ブラックリストとは、金融機関が閲覧している信用情報に問題がある人のことを言います。

「じゃあ、そんなリストがないなら問題なく借りられるのでは?」と思ってしまいますよね。しかし、リストは存在していなくても、記録は残っています。この記録が残っている場所というのが、「信用情報機関」です。この信用情報機関には、さまざまな金融情報が載っています。

借入の履歴はもちろん、審査の結果や申し込み履歴、さらには延滞記録も残っています。この情報に傷がある状態を一般的に「ブラックリストに載る」というのです。ブラックリスト入りしてしまうと、さまざまなデメリットがあります。

まずは、カードローンなどの審査に通りにくくなるという点です。ブラックリスト入りするということは社会的信用が薄れてしまうことを意味します。

各金融機関は利用者の返済能力を責任をもって調べる必要があるため、ブラックでも借りれる消費者金融というのはまずありえません。もし本当にブラックでも借りれるのだとしたら、悪質な闇金の可能性があるため注意しましょう。

銀行カードローンは元ブラックでなくてもハードルが高い

お金を借りるところは、消費者金融だけではありません。銀行カードローンもありますね。

例えばpaypay銀行カードローンなどがあげられます。「審査が甘い」といった情報も見かけられ、ブラックでも借りられそうですがそううまくはいきません。

銀行カードローンでは、金利が低く、専業主婦も申し込み可能といったメリットがあります。

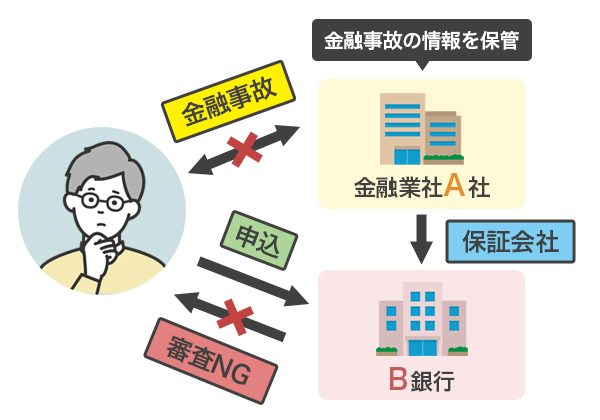

ですが、金融事故を起こした借入先が保証会社になっていた場合、審査に通ることができません。

信用情報機関に記載されている情報は年数が経つと消えますが、金融事故を起こした借入先の情報は半永久的に残ります。

過去に長期延滞や踏み倒し、強制解約、債務整理などの金融事故を起こしたカードローン会社がある場合は要注意。

例えばA社で金融事故を起こした場合、B銀行カードローンでお金を借りようと思っても保証会社がA社だったら、金融事故情報が消えないため審査に通りません。

銀行カードローンの保証会社の多くは、場合クレジットカード会社や消費者金融が請け負っています。そのため消費者金融系のカードローンだけではなく、クレジットカードでの支払いなどが原因でブラックになると審査に不利に影響します。

銀行カードローンを利用しようと思ったら、保証会社までチェックするなど審査に慎重になる必要があります。手早く申し込みたいなら、過去に金融事故を起こしていない消費者金融へ申し込みましょう。

銀行が提供している金融商品などで自己破産をした場合も、同じ銀行のカードローンで借りるのは難しいでしょう。

ブラックでも借りられる銀行カードローンはない

ネットで口コミを見ていると、「ブラックでも銀行カードローン審査に通った」というものがあります。

これは、信用情報機関の信用情報をチェックしておらず、「実はブラックではなかった」という可能性が高いでしょう。

銀行カードローンは、以前は即日融資に対応しており、融資額も総量規制を超えて借りることができましたが、現在は過剰な借入れにならないよう、しっかり審査を行っています。

ブラックでも融資可能な銀行は存在しないため、「ブラックでも借りられる」などといった金融機関には注意が必要です。

また、銀行系カードローンは信用情報機関とされるCIC・JICC・KSCの3機関すべてを照会するため、ブラック状態だとかなり審査が厳しくなってしまうのです。

ハードルは高いけど元ブラックでの銀行カードローンは利用可能

ブラックでも借りれる銀行カードローンはありませんが、「元ブラック」であれば銀行カードローンを利用することは可能です。

ですが、すでに伝えている通り審査が慎重に行われる可能性が高く、元ブラックの方は借りるハードルは高いため、この点には注意してください。

ブラックが解消されたばかりのときは、信用情報が白紙の「ホワイト」と呼ばれる状態になります。銀行カードローンではこのホワイト状態の人に、特に慎重に審査が行われます。

審査に通れば銀行カードローンであっても、元ブラックでも借りれるというのは事実ですが、「ホワイト=元ブラック」と見抜かれることは免れないと覚えておきましょう。

銀行カードローンの審査結果は早くて翌営業日

現在は銀行カードローンに申し込むと、警察庁のデータベースに接続して反社会勢力のチェックがあるため、審査回答は早くて翌営業日です。

また、銀行カードローンは貸し付け条件に「口座開設」が含まれていることも多く、口座開設が必要な場合は審査回答までの時間がより長くなることが考えられます。

消費者金融なら最短即日融資に対応しているので、早く借りたい方には消費者金融の方が向いていると思います。

銀行カードローンは総量規制対象外だけど…?

銀行カードローンは消費者金融のように総量規制がありません。

総量規制とは「借入額は年収の3分の1まで」とする、貸金業者を対象に定められた法律です。

そのため、一見、銀行カードローンでは総量規制対象外なので年収の3分の1を超えて借り入れができるかと思われますが、銀行カードローンの過剰融資が社会問題になった過去から、返済能力を超えない貸し付けに努め、2017年より自主的に制限を設けています。

その制限とは、総量規制と同様、年収の3分の1まで、とされています。

総量規制対象外とはいえ、銀行カードローンの審査でも信用情報機関の活用などで申込者の現在の借入額をチェックし、返済能力等を確認してから融資額を決定しているのです。

元ブラックでクレジットカードの発行は可能

元ブラックの方はカードローンだけではなくクレジットカードを発行することも可能です。

ただし、クレジットカードにキャッシング枠を付ける場合は審査が慎重になる可能性があるため注意してください。

過去にブラックだった方でクレジットカードを利用していた場合は、過去に返済が遅れたクレジットカードも審査に通りにくい可能性があります。

そのため、元ブラックの方でクレジットカードに申し込みをする場合は、過去に利用したことがないクレジットカードの利用を検討してみてください。

クレジットカードでも比較的「審査が甘い傾向にある」と言われるようなクレジットカードであれば、キャッシング審査も通る可能性が期待できます。

例えば「ACマスターカード」は、アコムが発行元のカードローン機能付きクレジットカードです。「楽天カード」は学生・主婦でも作れるカードとして知られており、キャッシング機能を付帯することが可能。

こうしたキャッシングありのクレジットカードを作れば、元ブラックでも借りれることになるため、無理にカードローン契約をしなくてもいざというときに便利です。

「審査なし」の闇金に手を出すと返済が終わらない

元ブラックだけど、審査に不安があるから「誰でも借りれる闇金にしようかな」と思う方もいるかもしれません。

闇金は「カードローン審査なし」「誰でも借りれる」など甘い言葉で誘ってきますね。けれど闇金は違法業者です。違法業者なので利息制限法なんて関係なしで請求してきます。

利息制限法とは、上限金利を定めている法律です。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

本来であれば、金利は上記を超えて請求できません。消費者金融は利息制限法があるため、上限金利を年18.0%にしているところが多いのです。

ですが、闇金では「トイチ」という言葉が有名ですね。これは「10日で1割の金利」つまり、30日で3割です。

例えば10万円を1か月(30日)借りると、10万円×30%÷365日×30日=2,465円の利息が取られてしまいます。

利息制限法の上限金利年18.0%では、10万円×18%÷365日×30日=1,479円なので、毎月約1,000円も多く支払うことになりますね。

闇金で借りてしまうと、毎月利息を多く支払うことになり、なかなか元本の返済が出来なかったり、完済しようと思っても応じてもらえなかったりして返済が終わりません。

消費者金融と闇金の見分け方

闇金を利用しないためにも、消費者金融と闇金の見分け方を覚えておきましょう。

- 連絡先が携帯電話番号のみ

- 登録貸金業者情報検索入力ページで検索

- 利息制限法を守った金利かチェック

貸金業法では、貸金業者登録簿に登録された電話番号(固定電話かフリーダイヤル)以外の番号を広告に記載することを禁止しています。

そのため連絡先が携帯電話番号のみの場合は、闇金を疑いましょう。

また金融庁のホームページには「登録貸金業者情報検索入力ページ」があります。ここに貸金業者の情報を入力して、検索でヒットしなければ闇金です。

先ほど紹介した利息制限法を守っているかでも闇金かどうかの見分けがつきますね。

地方に根差した中小消費者金融を「街金」と言いますが、街金も「ブラックでも借りれる」という文句でお金を貸していることがあります。街金でお金を借りようとしている場合は特に、大手と違って知名度が低いため闇金の可能性も考慮しましょう。

闇金の多くは、大手で審査に弾かれそうな人をターゲットにした大げさな宣伝をします。「ブラックでも借りれる消費者金融」「無条件・無審査で申込OK」といった甘い言葉は必ず疑ってください。

闇金以外にも気を付けた方がいい借入方法

闇金のような違法業者からの借入以外にも、どうしてもお金が必要な時には、虚偽の内容で申し込みたくなったり、名義貸しや口座売買などをしたくなったりするかもしれませんが、これらは犯罪です。

また後々のトラブルを防ぐためにも個人間の借り入れもやめましょう。

- 虚偽の内容で申し込む

- 名義貸し

- 口座売買

- 個人間の借り入れ

これらの行為は犯罪、または大きなトラブルに巻き込まれる可能性が高い行為ですので、やめてください。

特にSNSなどで呼びかけられることのある個人間のお金の貸し借りは、「ブラックでも借りれる」方法を探している人がトラブルに巻き込まれやすくなっています。

個人を装った闇金業者に違法な貸付けをされたり、個人情報を悪用されたりと言ったトラブルが考えられます。

現在ブラックでも借りれるところ

繰り返しになりますが、信用情報を開示して「異動情報」がなければ借入先は多数あります。ですが、異動情報があった場合、消費者金融などの貸金業者では借りれません。

そこで、信用情報を開示してブラックだと判明したけど、どうしてもお金が必要な時の対処法を見ていきましょう。

家族や親族から借りる

家族や親族からお金を借りたくないから貸金業者を頼る方も多いですが、貸金業者が借りれないなら家族や親族を頼るしかありません。

お金が必要な理由、返済プランなどをしっかり伝えると、借りれる可能性はありますね。

公的融資を利用する

公的融資とは、国からお金を借りる方法です。

| 公的融資制度 | 利用対象者 |

|---|---|

| 生活福祉資金貸付制度 | 低所得世帯・高齢者世帯・障害者世帯 |

| 求職者支援資金融資制度 | 無職や求職活動中の方 |

| 年金担保貸付 | 年金だけでは一時的な資金調達(医療費など)が難しい方 |

| 緊急小口資金貸付 | 今すぐお金を借りる必要性のある低所得世帯 |

生活福祉資金貸付制度は更に「総合支援資金」「福祉資金」「教育支援資金」「不動産担保生活資金」の4つの資金援助があります。

それぞれ利用対象が決まっており、失業などで一時的に生活に困っているなら「総合支援資金」を利用しましょう。

ちなみに「福祉資金」は障害者世帯、「教育支援資金」は就学または修学に必要な費用、「不動産担保生活資金」は高齢者世帯が対象です。

無職や求職活動中なら「求職者支援資金融資制度」がありますが、働けなくて生活費に困っているなら「生活保護」も検討しましょう。

「年金担保貸付」は新規申し込みが終了したため、利用することはできません。

国からお金を借りるには最短で1~2週間かかります。急いでお金が必要なら、すぐに社会福祉協議会へ相談に行きましょう。以下の必要書類を持参すると申し込みもスムーズですね。

- 本人確認書類

- 家族構成が分かる書類(住民票など)

- 保証人の収入証明

- 自立計画書

- 個人情報提供の同意書

詳しくは自分が住んでいる市町村の社会福祉協議会へ連絡してみましょう。

自転車操業なら債務整理を検討

自転車操業でブラックになってしまったのなら債務整理という方法があります。

自転車操業とは返済のために他社から借入れすることです。例えばA社の返済のためにB社からお金を借りてA社に返済することですね。

これではA社の返済はできますが、B社の借入額はA社の借入額+利息となり、利息だけがどんどん増えていきます。

こんなときには司法書士や弁護士など専門家に相談して、債務整理を検討しましょう。借金の減額や免除など、自分の状況にあった債務整理の仕方を提案してもらえますよ。

利息分のみの減額をする「任意整理」や、減額してもらえる「個人再生」、全額を免除してもらえる「自己破産」などの種類があります。

どれを選んでも元ブラックになりますが、個人再生や自己破産はブラックリストとして登録される期間が長い点に要注意。

債務整理をすると信用情報機関に登録されるため、しばらくローンやクレジットカードを利用できなくなる点が注意点です。ただし元ブラックでも借りれるカードローンはたくさんありますから、登録機関を過ぎればまたローンやクレジットカードを利用することが可能ですよ。

定期預金を担保にお金を借りる

定期預金があるなら、「定期預金担保貸付」を利用しましょう。定期預金を解約せずに、低金利でお金を借りれます。総合口座通帳に定期預金があれば、手続き不要で自動的に利用できます。

普通預金の残高が不足すると、自動借入れとなり、普通預金に入金すると自動的に返済となるので、ちょっとしたお金の不足に便利ですね。

任意整理や自己破産などの金融事故に関わらず、今現在定期預金があれば利用できるため、ブラックの方でも利用できますよ。

生命保険でお金を借りる

生命保険に加入しているなら、知っておきたいのが「契約者貸付制度」です。

生命保険を解約するとき、契約者に解約返戻金が支払われます。契約者貸付制度では、この解約返戻金を担保にお金を借ります。

生命保険を解約すれば、返戻金を受け取れるのでお金を借りなくて済みます。ですが、解約してしまうと保障を受けることができません。

しかも、お金に余裕ができてから改めて生命保険に入り直すと、年齢が高くなる分、保険料も高くなる可能性もあります。

その点、「契約者貸付制度」を利用しておくと、保険はそのままで必要なお金を借りることができるのです。生命保険に加入していれば利用できるので、ブラックの方でもOKです。

ただし自己破産の際には、生命保険が財産とみなされるため解約が必要となります。そのため過去に自己破産をしている人は、生命保険でお金を借りられません。

ただし解約返戻金が20万円以下の場合には、債務整理時の生命保険契約の解約は不要となる可能性が高いです。債務整理をした人やしようとしている人で、生命保険に加入した人は解約返戻金の額を確認してみましょう。

質屋でお金を借りる

銀行カードローンや消費者金融では「信用」を担保にお金を借ります。そのため金融事故があると「信用」されにくくなり、審査に通ることができません。

一方、質屋では「品物」を担保にお金を借ります。借りれる金額は持ち込む品物の買取相場(定価、製造年など)と品物の状態(新品か中古、保存状態など)次第です。

審査もないため、カードローンの利用などでブラックになった方や審査に不安を覚える方でも利用しやすいのではないでしょうか。

銀行カードローンや消費者金融では、借りたお金と利息を毎月返済していきます。借りたお金と利息の全額を支払うまで返済が続きます。

質屋では、期限までに借りたお金と利息を用意できれば品物の返品、用意できなければ品物の売却となり、返済できなければ品物を失うだけで、それ以上のペナルティはありません。

腕時計やジュエリーなどの貴金属、ブランドバッグ、財布、カメラ、パソコンなど担保にできるものがあるなら、利用の検討ができますね。

不用品の売却でお金を受け取る

お金が必要なときには、フリマアプリやネットオークション、リサイクルショップなどを利用して、使わなくなったものを売る方法があります。

フリマアプリなら価格を出品者が決めることができ、希望額で買い取ってもらえる可能性もあります。

ネットオークションなら価格を決めるのは購入希望者です。売れるまで時間がかかることもありますね。

リサイクルショップなら価格は査定で決まります。買い取り不可も多いが、その場で査定してお金を受け取れるのでスピーディです。

日雇いバイトで稼ぐ

「ブラックでお金を借りれない」「家族や親族も貸してくれない」「定期預金や生命保険はない」「質屋に入れる物もない」「売る物もない」、そんな時にはバイトです。

単発バイトや日雇いバイトなら、その日に給料を受け取れることも多いです。「お金を借りる」から「お金を稼ぐ」に発想転換しましょう。

中小消費者金融なら借りてもOK

大手消費者金融であれば知名度も高く安心して借りれますが、中小消費者金融も正規の消費者金融なので借入先として検討できます。

中小消費者金融では最高融資額が低い、金利が高め、契約に来店が必要、ATMが使えないなど、大手消費者金融と比べると利便性が低いです。

一方で、他社での借り入れが3社あってもOK、配偶者貸し付けで専業主婦の借り入れもOKといった柔軟なところもあります。

大手消費者金融の審査に落ちてしまったら、中小消費者金融を検討するという方法もありですね。

大手消費者金融のカードローンで借りられなかったけど、「ブラックでも10万円借りたい」などといった場合は、ブラックでも借入OKの中小消費者金融の利用を検討してみましょう。

中小消費者金融が提供するカードローン審査は、独自審査と言って非公開の審査基準でカードローンの審査を行っています。

多くの大手カードローンは銀行の傘下であり、銀行の基準で審査されているためブラックで落とされやすく、逆に中小消費者金融は独自審査のためブラックでもOKになりやすいという背景も考えられます。

また、中小消費者金融の多くは、大手消費者金融で審査落ちした人をターゲットにしているケースがほとんどです。

そのため信用情報がブラックになっている人でも、自社で定めた基準を満たせば「借入OK」とすることが多いのです。

中小であればブラックでも借りれる消費者金融は複数あるため、ダメもとで相談してみるのも良いでしょう。中小消費者金融であっても、全国のコンビニATMでの借入やWEB申し込みに対応している会社もありますよ。

ただし、「ブラックOK」だからといって、中小消費者金融のカードローンは審査が甘いというわけにはならないため注意しましょう。

ブラックであっても返済能力が現在整っている人であればカードローンが利用できるという意味であり、ブラックを含め「誰でも審査に通る」というわけではありません。

ただし中小消費者金融でも社内ブラックの存在はありますから、一度落ちたカードローンは大手・中小を問わず申込みは控え、別の会社に申し込んだ方が良いでしょう。

カードローンの審査落ちの原因はブラック以外の可能性もある

カードローンの審査に落ちる原因はブラック以外にもあるため、元ブラックでも借りられない可能性があります。

カードローンのブラック以外の審査落ち理由を正確に知ることは難しいですが、単純に収入面の関係で審査に落ちることもあります。

例えばブラックが解消されたばかりの人は、カードローンなどの利用履歴が全くない「真っ白」な状態になります。

この状態を「ホワイト」と呼びますが、ホワイト状態の人が元ブラックなのか、それとも単純に過去にローンなどを利用したことがないのかは判別できません。

元ブラックであれば、ブラックが解消されてもまた金融事故を起こすかもしれません。

元ブラックではなく全くカードローンの利用歴がない人は、逆に「なぜ今になってローンを利用しようと思ったのか?」という点を怪しまれます。

例えばいきなり大きな出費が生じた可能性や、近い将来お金に困ることが分かっているから、初めてローンを利用しようとしている可能性が危惧されるわけです。

ブラックが解消されたとしても、ホワイトの状態になったらなったで、審査では様々な点から返済能力についてチェックされるのです。

また、ブラックではなくても日ごろのクレジットカードや分割払いの利用状況が原因で審査落ちすることもあります。審査落ちとまではいかなくても、収入や支払い、家族構成など様々な状況を加味して、審査が長引くケースも少なくありません。

そのため「ブラックでも借りれる消費者金融」と言われるような会社も、単にその申込者がブラックではなく別の問題を抱えていただけ…ということがほとんどです。

つまり、ブラック以外にも審査に落ちる理由はあるため、カードローンへ申し込みをするならブラック以外の対策をしてから申し込みすることをお勧めします。

ブラックかも?そんな時は信用情報を開示してから借入先を検討

何度も言いますが、「ブラックでも借りれるところ」はありません。

「ブラックかも?」と思ったら、まずは本当にブラックなのか信用情報を開示して確認しましょう。

信用情報を開示して「異動情報」がなければ、ブラックではありません。

身に覚えのない情報がブラックリストに載っていた場合は、もしかしたら手違いで誤った情報が信用情報機関に記載されているのかもしれません。

間違いでブラックリストに載っていると確認できた場合は、信用情報機関に調査の依頼をすれば、情報を訂正してもらえることもあります。

ブラックではないのにカードローン審査などで落ちてしまうと言う人は、ブラックリストに情報が載っていないかどうか確認してみましょう。

ブラックリストでないとなれば、カードローンでの借入をすることもできます。

最短即日融資対応、無利息サービスありの大手消費者金融で借入が可能です。

「ブラックでも借りれた」「審査が甘い」といった言葉は闇金である可能性が高いです。こういったところには関わらず、ここで紹介した方法で借りれるところを探してみてくださいね。

ですが、「あなたが自身をブラックだと思い込んでいるだけ」という可能性はあります。自分はブラックだと思っている方でも、「本当は違った!」という場合があるのです。