お金がない!今すぐできるお金ない時の対処法、借りる・増やす・節約

お金がないときにどうすればいいか、方法はいくつもあります。手っ取り早いのはお金を借りる方法ですが、同時に支出を減らし、収入を増やしていく方法も考えたいところです。

今回は、安全にお金を借りる方法を解説しつつ、収入を増やす方法や節約する方法などもあわせてお話しします。切羽詰まっている人には公的支援もありますので、安心してください。

借りる方法はあくまでも一時しのぎにしかなりませんので、お金がない体質を変えていくことも大切です。お金が貯まる習慣を身につけ、いつもお金がないと困っている生活から抜け出しましょう。

お金がない人は現状を把握することからスタートしよう

お金がないと一口にいっても、その状況は人それぞれだと思います。

- 給料日まであと3日あるのにお金がない

- 友達と飲みにいきたいけどお金がない

- 服を買うお金がない

- 急に帰省をしなくてはならなくなったが交通費がない

- クレジットカードの引き落としで10万円必要なのにお金がない

など、その緊急度も金額も違うでしょう。

ですので、まずは「いつまでにいくら必要なのか」を把握しましょう。それによって対処法が違ってきます。

消費者金融の利用者は2023年3月末の時点で約2900万人と信用情報機関のJICCが発表しています。

つまり約4人に1人が消費者金融をすでに利用しているということです。SMBCモビットやプロミスといった大手消費者金融カードローンであれば初めてでも安心して申し込めます。

次章からは、お金がない緊急度別にお金を工面する方法を解説します。

お金がない!今日中にお金が必要なときに今すぐできる対処法

今日中にお金をなんとかしたいという人に、足りない金額に応じてすぐお金を手にできる方法をご紹介します。

家族、友人に借りる【金額:数千円〜数万円】

金額にもよりますが、今すぐどうしても現金が必要というときは、家族または友人に頼むのが安全な方法です。

お金がない事情と今借りなければいけない理由を説明し、理解を得られれば、現金を貸してくれたり、必要な額を振り込んでくれたりするでしょう。

親やきょうだいなら、金融機関口座を教えるのも安心ではないでしょうか。

友人は、関係性が切れないよう、相談する相手を慎重に選ばなくてはなりません。「お金がないからお金を貸して」などと簡単に言ってくるような人はあまり信頼できませんから、安易に相談すると人としての信頼を失ってしまう可能性もあります。

お金がない事情を話しても差し支えない人に相談し、返済計画も立てた上で借り入れをお願いしてみます。

家族でも友人でも、お金を借りるときは必ず借用書を作成してください。わずかなお金で信用をなくさないよう、気をつけましょう。

不用品を売りに行く【金額:数千円】

家の中に売れそうなものはありませんか?

高価なものではなくても、売れる可能性があります。

- 衣類

- 家電

- 本

- 家具

など、ひとつひとつは値段が安くても、ある程度まとまった量になれば1万円くらいになるかもしれません。

ホームページではこう書いてあったのに実際は違った、ということはよくあります。おおよそどのくらいで買い取ってくれるのか聞き、一番高いところに売りましょう。

ちなみに不用品はリサイクルショップなどの他に、フリマアプリで売ることもできます。ただしフリマアプリではいつ売れるか分かりませんから、「今お金がない、やばい」という人は、直接店舗に売りに行くのがおすすめです。

ショップにも本を多く取り扱っている店や、服を多く取り扱っている店などがあるため、売りたい物に合わせて店舗を選ぶと良いでしょう。

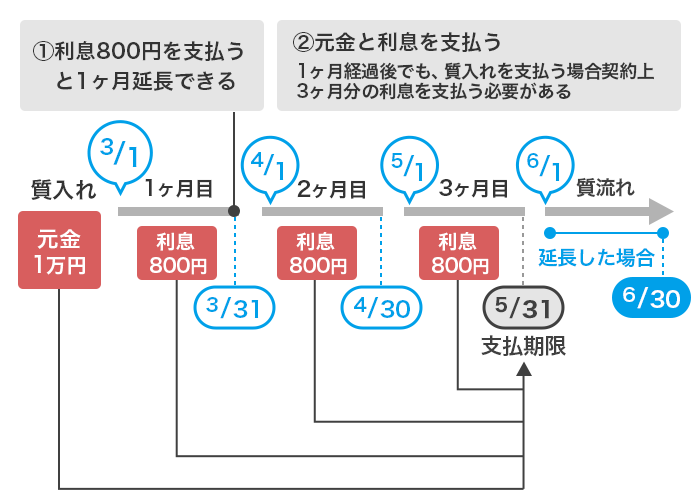

質屋を利用する【金額:数千円〜数万円】

金銭的価値の高いものを持っているなら、質屋を利用してみましょう。

質屋では品物の価値に応じてお金を貸してくれますので、仕事の有無などは関係ありません。審査なしでお金を貸してくれる、お金がないときの強い味方です。

- ブランド品

- 宝石、アクセサリー

- 高級時計

- カメラ

- パソコン

などがあれば、買取価格の7〜8割程度の金額を借りることができるでしょう。

あくまでも貸付ですので、返済が必要です。返済しないと「質流れ」といって品物が戻ってこなくなるので気をつけてください。

例えば1万円借りて月利が8.0%なら、1ヶ月の利息は800円です。3ヶ月後に返済期限が来るとすれば、3ヶ月後までに元本と利息を払います。期限までに返済できないと質流れになります。

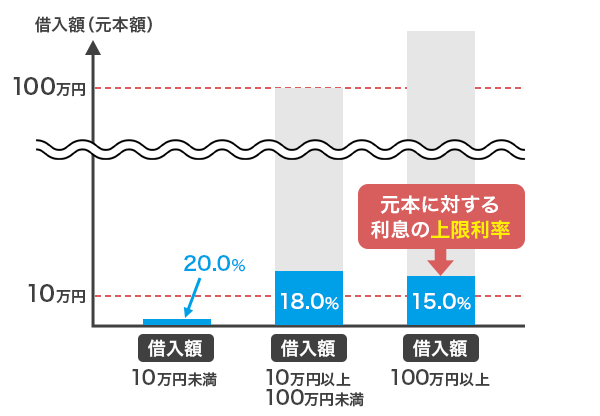

消費者金融カードローンは利息制限法が適用されており、借り入れが10万円未満なら上限は年利20.0%です。

金利だけを比べるとカードローンの方が低いので、時間をかけて返済したい人は後ほどご紹介するカードローンを検討してみてください。

生命保険の契約者貸付を利用する【金額:数万円〜】

生命保険に解約返戻金がついているなら、その解約返戻金を担保にしてお金を借りられます。

解約返戻金とは、生命保険を解約したときに戻ってくるお金で、この金額のおよそ7〜8割程度の金額を借りることができます。

お金がないときに、保険を解約しよう!と思うかもしれませんが、解約してしまうと再加入するときに保険料が今より高くなってしまう可能性があります。

できれば解約せずに、お金を借りたほうが良いでしょう。

生命保険の契約者貸付は、

- 金利が低いこと

- 明確な返済期間が決まっていないこと

が大きなメリットです。

金利は会社によって違うものの、2〜5%と非常に低い金利です。

また、一般的な貸付のように、毎月何日にいくら引き落とし、という形ではなく、余裕のあるときに返済するタイプが多いのも契約者貸付を利用するメリットのひとつでしょう。

ただし、返済前に保険事故が起きると、保険金が満額もらえなくなってしまう点に注意が必要です。余裕ができたらすぐにでも返済してください。

振込までは早いと1〜2日のところもあります。ますは加入している保険会社に問い合わせてみましょう。

定期預金を担保にしてお金を借りる【金額:数万円〜】

都市銀行、地方銀行、ゆうちょ銀行などたいていの金融機関には定期預金を担保にしてお金を貸してくれるサービスがあります。

定期預金の何割まで借りられるかは金融機関によって違います。たとえばゆうちょ銀行のサービスは、定期預金の90%、もしくは300万円が上限となっています。

担保があるので審査はありません。お金がないときに、いつものようにキャッシュカードでお金を引き出すと、口座の残高が足りなくても自動的に借りられるようになっています。

総合口座を持っていれば手続きは特に必要ない場合も多いので、即日で借りられる可能性があります。

また、定期預金の金利はカードローンよりも低いため、お金がない、やばいという人には返済の負担も少ないためおすすめです。ただしお金を借りられるのは定期預金をしている場合に限りますから、定期預金をしていない、もしくははじめて間もない場合は借りられません。

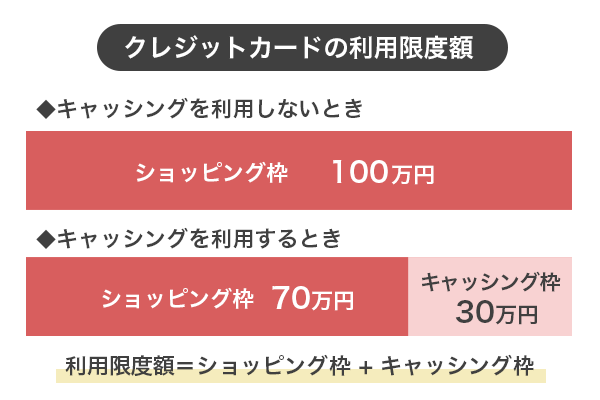

クレジットカードのキャッシング枠を利用する【金額:数万円〜】

クレジットカードにキャッシング枠がついていれば、その枠内、そして利用限度額の範囲内ではありますが、お金を借りることができます。

キャッシング枠がついているかどうかは、ウェブサイトの会員ページ(マイページ)を見ればわかります。わからないときは、コールセンターに問い合わせてみましょう。

借り方は簡単です。自分の預金を引き出すときのように、銀行ATMやコンビニATMでクレジットカードを入れて、「借り入れ」を指定します。

カードの暗証番号を入れて返済方法を指定し、借り入れ金額を入力すれば必要な金額が出てきます。(※カード会社によって手順が違う場合があります。)

借りられる金額は、キャッシング枠の範囲内です。たとえば、ショッピング枠50万円、キャッシング枠10万円となっていたら、借りられるのは10万円までです。

ただし、利用限度額50万円の範囲内なので、50万円+10万円ではない点に注意が必要です。もしすでに、ショッピングで50万円使ってしまっていたら、キャッシングはできないことになります。利用額に注意しましょう。

クレジットカードにキャッシング枠がついていない場合には、改めて審査を受ける必要があります。

結果が出るまでに1週間以上かかることもあるので、いっそのこと、審査が早いとされているクレジットカードに、キャッシング枠を希望して新しく申し込んだ方が良い場合もあります。

さまざまなポイントを利用する【金額:数百円〜】

使い忘れているポイントはありませんか?

- ネットショッピングのポイント

- クレジットカード

- 店舗のポイントカード

など、お買い物の足しにできるポイントが貯まっていないか、確認してみてください。

クレジットカードのポイントは現金化できるものもあります。一度も換金したことがないなら、意外と貯まっているかもしれません。

一つ一つはそれほど大きなポイントではなくとも、使っていなかったポイントをかき集めたらお金がない時の一時しのぎにはなるでしょう。

クレジットカードのポイントは、電気や水道料金などの引き落としにも使える可能性があります。生活費の引き落としをクレジットカードに設定していれば、お金がない、やばいというときにポイント支払いにできるためおすすめです。

お金が残っていないか探す

現金がどこかに残っていないか、探してみましょう。

- 服のポケットの中

- 通帳の間

- 引き出しの中

- 封筒の中

- 普段は使っていないカバンの中

- 家計簿の間

など、うっかり忘れている場所にお金が残っている可能性があります。

または、昔作ってみたもののほとんど使っていない口座はないでしょうか?大金はなくても、数日しのげるくらいのお金が残っている可能性もあります。口座の残高を確認してみましょう。

お金がないときに頼れる即日融資可能なカードローン

お金がない!売るものもないし、身近に貸してくれる人もいないというときに頼れる強い味方が、カードローンです。

申し込む時間によっては即日融資も可能なので、その日中にお金を借りられる可能性があります。借りられる金額はその人の収入によって違ってきますが、低くても数万円、収入がそれなりにあれば20〜30万円借りられる可能性があります。

ここでは、即日融資が可能で、スマホで申し込みができるカードローンをご紹介します。

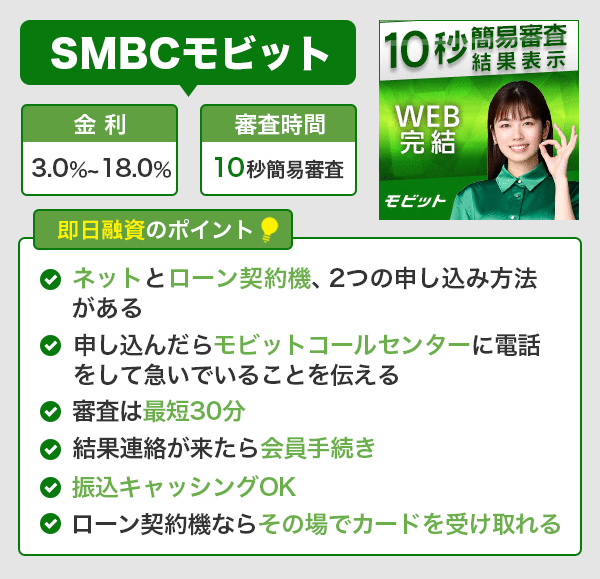

SMBCモビットは即日融資が可能でお急ぎ対応もあり

SMBCモビットはとにかく審査の早さにこだわっていますので、もちろん即日融資も可能です。

審査に必要な本人確認書類などをあらかじめ用意し、21時までに審査が終わるように申し込みましょう。審査が終われば、すぐに振込キャッシングを依頼できます。

カードが欲しい人は自宅への郵送以外に、ローン契約機で受け取るか、コンビニでも受け取る方法があります。

WEBから申し込めば「10秒で簡易審査結果表示」で仮審査の結果がすぐにわかりますし、本審査も最短30分です。お金がない、どうしても今日中に借りたい!という人の強い味方です。

- ネットとローン契約機、2つの申し込み方法がある

- 申し込んだらモビットコールセンターに電話をして急いでいることを伝える

- 審査は最短30分

- 結果連絡が来たら会員手続き

- 振込キャッシングOK

- ローン契約機ならその場でカードを受け取れる

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 3.0%〜18.0% |

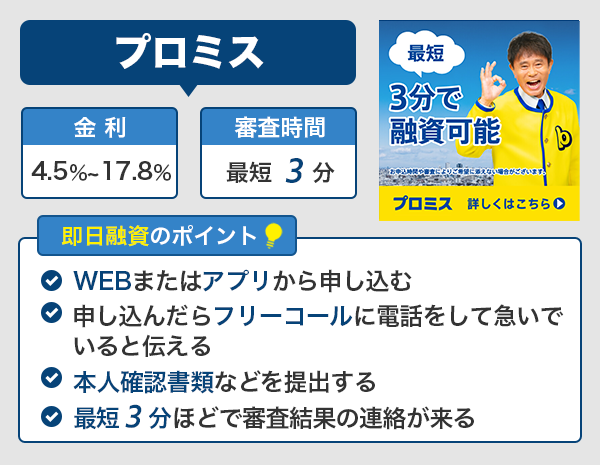

プロミスは借入まで簡単3ステップ!最短3分融資

プロミスは、WEBからの申し込みか、アプリを利用すると審査が早いです。

アプリローンなら、申込から契約、借入まですべてスマホ1つで済みますので、来店の必要はありません。カードの発行もないので、手続きが済んだらすぐに借入できます。

コンビニATMでもスマホで借りられますし、振込キャッシングを依頼すれば最短10秒で振り込んでもらえます。

なお、営業時間は21時までです。営業時間内に審査が終わるように申し込みましょう。

借り入れ時や返済の相談など、不安なことは気軽に相談できるのもプロミスのメリット。

- WEBまたはアプリから申し込む

- 申し込んだらフリーコールに電話をして急いでいると伝える

- 本人確認書類などを提出する

- 最短3分ほどで審査結果の連絡が来る

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生不可 |

| 申込要件 | ・安定した収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 4.5%〜17.8% |

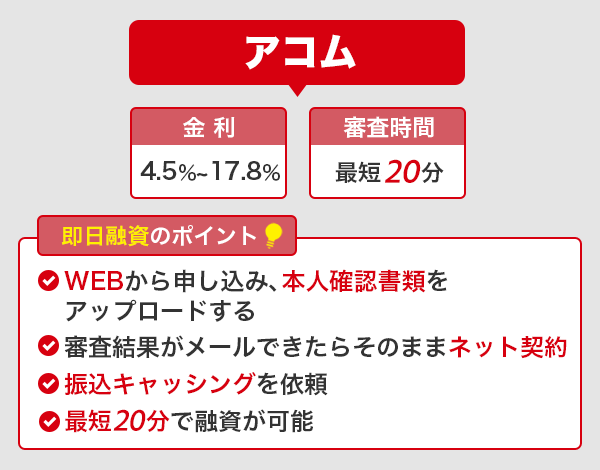

アコムは最短2ステップで最短20分融資が可能

自動契約機「むじんくん」でおなじみのアコムは、カードレスが可能となりました。

カードの受け取りは不要で、公式アプリ「my ac」があればスマホから振込キャッシングを依頼できます。最短10秒で振込をしてくれます。

在籍確認の電話連絡も原則なしですので、審査がとてもスピーディです。土日でも最短20分での融資が可能、急いでいる人にぴったりのカードローンです。

- WEBから申し込み、本人確認書類をアップロードする

- 審査結果がメールできたらそのままネット契約

- 振込キャッシングを依頼

- 最短20分で融資が可能

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

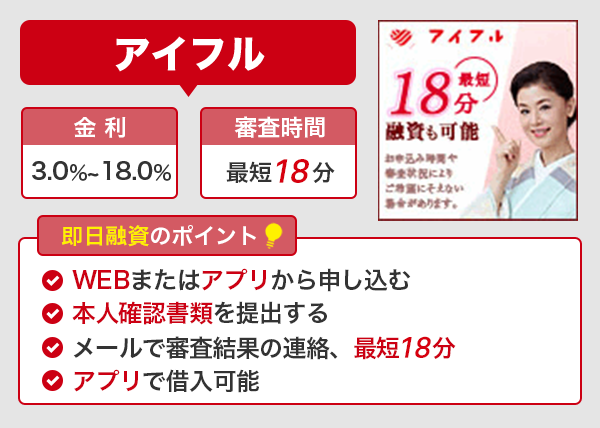

アイフルはアプリが便利!最短18分で融資が可能

消費者金融カードローンはどこも審査が早いことを売りにしていますが、その中でもアイフルはプロミスの最短3分に次いで早い審査時間です。

混んでいなければ最短18分で融資が可能ですから、どうしても急いでお金を借りたい人におすすめのカードローンです。営業時間終了の21時までに審査が完了するように申し込みましょう。

スマホアプリが便利で、申込も書類のアップロードもスマホでOK。もちろん、契約手続きや借り入れもスマホから可能です。

アイフルは在籍確認の電話連絡を原則していないので、仕事が休みの日に申し込んでも、審査がスムーズに進むでしょう。

- WEBまたはアプリから申し込む

- 本人確認書類を提出する

- メールで審査結果の連絡、最短18分

- アプリで借入可能

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

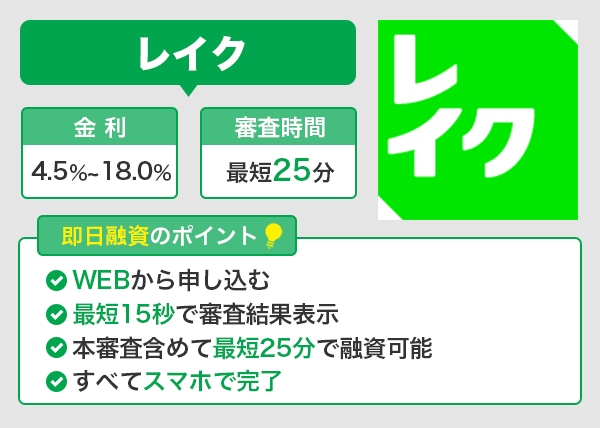

レイクALSAは即日融資が可能で選べる無利息期間もある

レイクALSAは最短15秒で審査結果が表示されます。WEBから申し込んだら、あっという間に結果がわかるので、あとは必要書類などを提出し、契約手続きが完了すればすぐにでも借りられます。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

引用元:【レイク公式】お急ぎのお客さまへ(最短即日融資)| カードローン・キャッシングのレイク

夜や週末は混み合いますので、なるべく早めの時間に申し込みましょう。

レイクALSAが初めての人は、申し込む際に無利息期間が選択できます。最長180日間もありますので、どの期間がお得か、公式サイトでシミュレーションしてみてください。

- WEBから申し込む

- 最短15秒で審査結果表示

- 本審査含めて最短25分で融資可能

- すべてスマホで完了

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | ・安定した収入があること ・国内に居住していること ・日本の永住権を取得していること ※収入が年金のみでも申し込み可能 |

| 実質年率 | 4.5%〜18.0% |

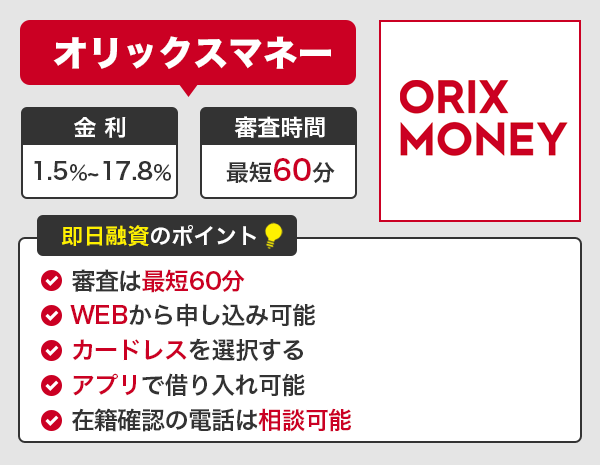

オリックスマネーはカードレスでアプリが便利

オリックスマネーは、オリックスクレジットが運営しているカードローンです。審査は最短60分なので、早い時間に申し込めば即日融資が可能です。

ひとつ注意する点は、原則として在籍確認の電話があるため、週末など勤め先がお休みの場合の対処です。会社が休みの日にお金がない!借りたい!と思っても、在籍確認が取れないと審査を通過できません。

お電話での確認が難しい場合は、お申込後にご相談ください。

引用元:ORIX MONEY(オリックスマネー) | 【公式サイト】カードローンならオリックス・クレジット株式会社

電話に出ることができないなど事情がある人は、申し込み後にフリーダイヤルに電話をしてみましょう。電話以外の方法で対応してもらえるか、相談してみてください。

- 審査は最短60分

- WEBから申し込み可能

- カードレスを選択する

- アプリで借り入れ可能

- 在籍確認の電話は相談可能

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入がある人 |

| 実質年率 | 1.5%〜17.8% |

三井住友カードカードローンは最短5分でカード発行

三井住友カードカードローンはクレジットカード会社が運営するカードローンですが、カードの最短5分で即時発行が可能です。

カードが届くまで待てないという人は、申し込み時に初回振込サービスを申し込んでおくと、契約と同時に振り込みをしてもらえます。

- 公式サイトから「即時発行でお申し込み」

- 初回振込サービスで契約後すぐに振込

| 条件等 | 内容 |

|---|---|

| 申込年齢 | ー |

| 申込要件 | 安定収入のある人 ※学生は除く |

| 実質年率 | 1.5%〜15.0% |

※2023年6月30日で新規入会は終了しました。三井住友カードの会員には新たに「SMBCモビットpremium/plus」が提供されています。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳〜74歳以下 |

| 申込要件 | ・安定した定期収入のある人 ・三井住友カード会員であること |

| 実質年率 | 4.5%〜14.5% |

お金がない時に使えるアプリ!スマホでお金を借りる

カードローンに申し込むのは少し抵抗があるという人でも、いつも使っているアプリからなら借入の申し込みもしやすいのではないでしょうか。

ここでは、普段キャッシュレス決済などでもよく使われているアプリから、お金を借りる方法をご紹介します。

こちらもカードローンと同じく数万円から、年収によっては数十万円借りられる可能性があります。

LINEポケットマネーはいつもの「LINE」で手続きできる

LINEやLINE PAYを利用している人は多いと思います。LINE Moneyアカウントを持っていれば、LINEポケットマネーの申し込みが可能です。

LINEポケットマネーは年会費無料、担保も保証人も不要のローンです。3つのプランが用意されていますが、ここでは初めてでも使いやすいスタンダードプランをご紹介します。

初めての利用に限り、30日間の利息をキャッシュバックしてくれる特典がついているので、非常にお得です。借入はLINE Payへのチャージか銀行振込(5万円以上)です。

LINEポケットマネーは年収やライフスタイル以外にも、LINEスコアも審査の要件となります。独自の審査によって融資の可否、適用金利、融資限度額などが決められています。

審査はとても早く、空いている時間帯であれば最短10分で結果がわかります。混み合っていると数日かかってしまうこともあるため、お金がないと困っているなら、週末や夜を避け平日の午前中に申し込むことをおすすめします。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 ※契約中の人は69歳まで利用可能 |

| 申込要件 | 安定かつ継続した収入があること ※学生、主婦も安定収入があればOK |

| 実質年率 | 3.0%〜18.0% |

dスマホローンはドコモユーザーの金利がお得になるローン

dスマホローンは、スマホアプリで申し込みから借り入れ、返済まで全てが完結する便利なローンです。ドコモユーザーでなくとも、dアカウントを作れば利用できるのが便利なところです。

借入はd払いへのチャージか口座への振り込みとなりますが、チャージなら1,000円から借りられます。借りすぎが心配という人でも、少額から借りられるので安心です。

- ドコモの回線

- dカード

- スマー簿

の利用状況に応じて、最大3.0%金利が優遇されますので、ドコモユーザーなら他のローンを利用するよりも、断然お得になります。

審査も早く、最短即日融資が可能です。急いでお金を借りたいと思っている人は、なるべく早い時間に申し込みましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上68歳以下 |

| 申込要件 | 安定した収入があること 国内に居住していること |

| 実質年率 | 3.9%〜17.9% |

auPAYスマートローンは最短30分で審査完了、即日融資も可能

auIDがあれば、auユーザーでなくとも申し込みが可能です。auIDの登録情報を利用できるため、申し込みの際も入力が簡単です。

また、現金ではなくau PAYやau PAYプリペイドカードで使うと、200円ごとに1ポイント、Pontaポイントが貯まるのも、他のカードローンにはないメリットです。

利用限度額は100万円とアプリローンの中ではやや低めですが、借りすぎが心配な人には逆に安心材料となるでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上70歳以下 |

| 申込要件 | 定期収入のある人 |

| 実質年率 | 2.9%〜18.0% |

お金がないときに数日以内にできる対処法

お金がない状況を、数日ならなんとかしのげるという場合にできる方法をご紹介します。

単発&日払いのアルバイトをする【金額:数千円〜1万円】

1日で終わるアルバイト、隙間時間を利用してできるアルバイトなど、単発のアルバイトを探してみましょう。そしてできれば、お給料を日払いしてくれるアルバイトが理想です。

- タイミー

- シェアフル

- ショットワークス

- デイワークス

などのバイト探しアプリが人気です。面接や履歴書不要で、すぐに働ける仕事も掲載されていますので、ぜひ探してみてください。

時給の高さも重要ですが、いつ支払いがあるのかという点が最も重要です。仕事に応募する際には、お給料の支払日を確認しましょう。

1日単位の仕事で、日払い可能な仕事の例としては、

- 引越し作業

- 倉庫や工場の作業(梱包、仕分け、加工など)

- イベントスタッフ

- 警備員

- 車両整理

- データ入力

- コールセンター

- ポスティング

などがあります。

単発&日払いの仕事を1週間も続ければ、ある程度まとまったお金を手にできるでしょう。

フリマアプリでモノを売る【金額:数百円〜数千円】

不用品の買取業者では受け付けていない商品でも、フリマアプリなら売れるかもしれません。フリマアプリの良いところは、自分で値段をつけられるところです。

いらないものを売るだけでなく、自分で作った品物などを売ることもできますので、自分でネットショップを開く感覚で利用できます。

ただし、確実に売れるかどうかがわからないため、入金までの日数が読めないところがデメリットです。

ネットオークションに出品する【金額:数百円〜数千円】

趣味の品などは、オークションに出品すれば意外な高値がつく可能性があります。自分にとってはすでに価値がなくなった品物でも、誰かにとっては喉から手が出るほど欲しい品物であることもあります。

ただし、フリマアプリと同様に、必ず売れる保証がないことがデメリットです。値段の相場を調べ、価格を高くしすぎないことが早めに買い手を見つけるコツです。

給料の前払いを請求する【金額:数万円〜】

お給料の前払いは、労働基準法でも認められている制度です。借りるのではなく、給料日よりも前に支払ってもらうのです。

(非常時払)

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用元:労働基準法 | e-Gov法令検索

前払いを要求できるのはすでに働いた分であり、法令では「非常時払い」となっている点に注意が必要です。遊ぶお金が必要だから、という理由では利用できません。

具体的には、

- 結婚

- 出産

- 病気

- 災害

- 死亡

など、一時的にまとまったお金が必要であると判断される場合に利用できる制度です。

家族が倒れたなど、やむを得ない事情で1週間以上帰省する時なども含まれます。ただし、即日で支払われるわけではないことに注意が必要です。数日かかることを考慮し、なるべく早く相談したほうが良いでしょう。

この制度はパートやアルバイトなど、正社員以外の人でも利用できます。既に働いた分のお給料を先に支払ってもらうということですので、雇用形態は関係ありません。お金がない人は、職場の上司や管理者に相談してみてください。

会社の従業員貸付を利用する【金額:数万円〜】

会社の福利厚生の一つとして、従業員貸付制度を儲けている会社もあります。これは給料の前払いではなく、給料とは別に貸付を受けられるという制度です。

それぞれの会社が独自に導入している制度ですから、どこにでもあるわけではなく、また、金利や貸付金額、条件なども会社によって違います。

もし利用できれば、これまでの勤務態度や勤務実績などが考慮されるものの、信用情報の審査などはないことから、ブラックリストの人でも借りられる可能性があります。

まずは制度があるかどうか確認するため、福利厚生を担当する部署に聞いてみましょう。

お金はないが1週間以上余裕のあるときの対処法

今お金がない、ただしそれほど切羽詰まっているわけではないので1週間〜1ヶ月程度はまだなんとかなるという人におすすめの方法をご紹介します。

仕事をする・副業をする

今仕事をしていない人は仕事を探す、仕事をしているけれどお金がないという人は副業にチャレンジしてみましょう。

週末にアルバイトをするのも良いですし、帰宅後の時間を使って仕事をするのも良いでしょう。

楽しみながら続けていける仕事や得意なことを活かせるを選べば、一時的な収入ではなく、立派な副収入が得られるようになるかもしれません。

【誰でも簡単にチャレンジできる仕事】

- アンケートモニター

- ポイントサイト

- LINEスタンプ販売

- フォトストック

- 治験モニター

おすすめは、フォトストックの利用です。フォトストックとは、自分が撮影した写真をアップロードし、その写真がダウンロードされるとポイントが入る仕組みのことです。

ポイントを換金することで収入を得ますが、最初はお小遣い稼ぎのつもりで始めた人でも、写真を工夫することで本業並みに稼げるようになることもあります。写真を撮るために高価な機材などは不要で、スマホの写真でも十分通用します。

【スキルを身につければ大きく稼げる仕事】

- WEBライター

- データ入力

- ネットショップを開く

- ブログアフィリエイト

- 動画配信

- 動画編集

- プログラミング

- 株式投資・不動産投資

スキルが必要な仕事については、今スキルがなくても大丈夫です。無料で学べるサイトなどが充実していますので、少々時間はかかりますが、数ヶ月で少しずつ収入が得られるようになるでしょう。

まずは月に1〜2万円のプラスを作ることを目標に、自分の特性を活かせる副業を探してみてください。

公的支援の緊急小口資金を利用する

国からお金を借りられる制度はいくつもあり、金利が低いのが大きなメリットではあるものの、どれも時間がかかります。申請してから振込まで、1ヶ月以上かかる場合もあるでしょう。

お金がない時はできるだけ早く借りられる方がありがたいですから、中でも比較的振込が早い緊急小口資金の利用がおすすめです。貸付金額の上限は10万円で、無利子で借りられます。

一時的に生活に困っている人への貸付である「生活福祉資金」には4種類あり、緊急小口資金はそのうちの一つ、福祉資金に含まれます。

生活福祉資金に申し込むには、

- 低所得者世帯

- 障害者世帯

- 高齢者世帯(65歳以上)

のいずれかに該当することが条件となっています。

世帯への貸付となるため、自分ひとりが困窮していても、他の家族に十分な収入があれば申請できない点に注意が必要です。

お金がないときに支払いを先延ばしする方法

借りるのも難しい、働いてお金を得る時間もないという場合、一時しのぎではありますが、支払いを先延ばしにしてお金がない状態を乗り切る方法をご紹介します。

クレジットカードを使って買い物をすれば支払いが1ヶ月以上先になる

どうしても買わなければならないものがあるけれど、現金がないという時は、クレジットカードで買い物をすれば、とりあえず支払いを先延ばしにできます。

たとえば、「10日締め、翌月25日払い」となっているカードでしたら、11日以降に買い物をすれば最大で1ヶ月半ほど先に延ばせるということです。

クレジットカードの締め日と支払日を確認してみてください。短くても、1ヶ月以上先に伸ばせるなら、とりあえず今のお金のない状況はなんとかできるでしょう。

スマホのキャリア決済を利用すれば現金がなくても買い物ができる

スマホのキャリア決済とは、ソフトバンク、ドコモ、auなど大手の携帯電話会社と契約している人が利用できるサービスです。

- ソフトバンク:ソフトバンクまとめて支払い

- ドコモ:d払い

- au:auかんたん決済

の3つがあります。

各キャリアのIDと暗証番号があれば買い物ができるので、とても便利です。

買い物でキャリア決済を利用すると、代金はスマホの料金と一緒に支払いとなるため、現金がなくても買い物ができます。

お金がない、借りれないと困っている場合の対処法

お金がないのでお金を借りたい、しかし審査が不安だという人におすすめの方法をご紹介します。

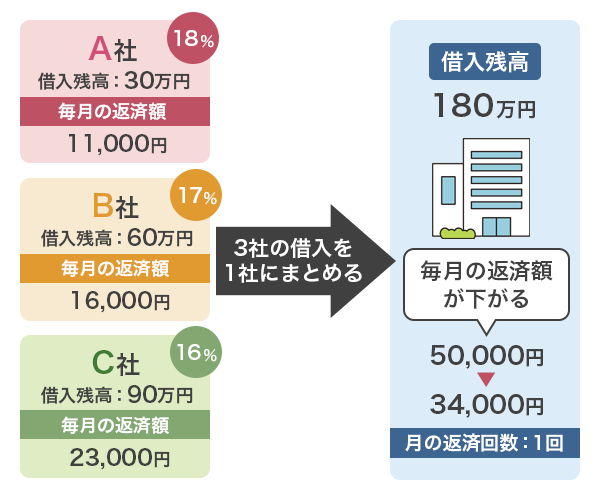

複数の借り入れがある人はおまとめローンを利用する

カードローンの審査は決して甘くはないため、誰でも審査に通るわけではありません。特に、すでに他社からの借り入れがある場合、いわゆる「ブラック」とされ、審査通過が難しくなることもあります。

それならば、新たな借り入れを申し込むのではなく、おまとめローンの利用をおすすめします。

おまとめローンとは複数のローンを1本化できるローンのことで、総量規制の対象外であるため、借入の総額が年収の3分の1を超えてしまっていても借りることができるのです。

また1本化することによって、

- 支払日が1つになり管理が楽になる

- 借入金額が大きくなり、金利が下がる可能性がある

- 金利が下がると総返済額が減る可能性がある

など、大きなメリットがあります。

新たな借入が難しい状況なら、これ以上の借り入れはやめて、いったん返済に集中しましょう。

おまとめローンで総返済額が減れば、1回あたりの返済金額も減りますから、毎月の収支に少し余裕ができるはずです。

仕事をしていない専業主婦(夫)は銀行カードローンを利用する

カードローンは、申込者本人に収入があることが要件となっていることが多いため、無職の人は申し込み自体ができません。

ただし、専業主婦(夫)で、自分は仕事をしていないけれど配偶者には安定収入があるという場合、「配偶者貸付」を行っているローンなら利用可能です。

たとえば、

- 楽天銀行スーパーローン

- PayPay銀行カードローン

- イオン銀行カードローン

などは、自分の収入がなくても、配偶者に収入があれば申し込みできます。

もちろん、収入以外の審査もありますので必ず審査に通るかどうかはわかりませんが、他のカードローンの申し込みを諦めていた人は、「専業主婦OK」となっているカードローンを選びましょう。

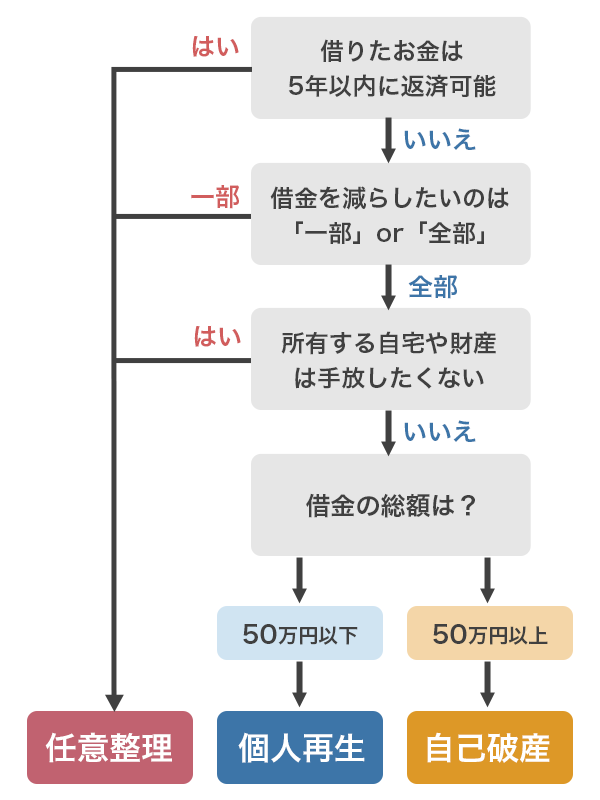

返済が厳しい人は債務整理をする

新たな借入もできない、おまとめローンの審査も通らないという場合、いったん今ある借り入れを全て整理する方法を考えてみてください。

債務整理とは、債権者と相談して今ある借入額を減らしてもらったり、支払い期限を猶予してもらったりする方法です。

- 任意整理

- 個人再生(民事再生)

- 自己破産

などの手続きがあります。

自分で債権者と交渉することもできますが、弁護士など専門家に間に立ってもらうのが一般的です。

いったん債務をきれいにしないと、お金がない状況から脱することができません。借りることを考える前に、まず借り入れを減らすのが先です。

お金がない時は公的支援を頼る

どうしてもお金に困ったら、公的支援を頼ってください。先ほどご紹介した緊急小口資金もその一つですが、他にも種類があります。

こちらに、一覧でまとめました。

| 融資制度 | 対象者 | 請求先 |

|---|---|---|

| 求職者支援資金融資制度 | 職業訓練受講給付金の支給決定を受けている人 ハローワークで求職者支援資金融資確認書の交付を受けた人 |

住所地を管轄するハローワーク |

| 勤労者融資制度 | 中小企業に勤めている人 (自治体と労働金庫が提携して運営しているローン) |

中央労働金庫各支店 |

| 母子父子寡婦福祉資金貸付 | 20歳未満の子どもを育てているひとり親世帯 | 自治体の福祉担当窓口 |

| 教育一般貸付(国の教育ローン) | 中卒以上が対象 (高校、大学、専門学校等) |

日本政策金融公庫(教育ローンコールセンター) |

| 奨学金 | 大学生、大学院生 | 日本学生支援機構 |

| 臨時特例つなぎ資金貸付制度 | 住居がなく仕事がないこと 他の公的給付等を利用することが決まっている人 |

住所地の社会福祉協議会 |

| 看護師等修学資金 | 看護師等養成施設に在学中の人 | 各都道府県 |

| 日本政策金融公庫の一般貸付 | 事業を行なっている人 | 日本政策金融公庫 |

| 住宅確保給付金 | 家賃が払えない人 | 生活困窮者自立相談支援機関 |

収入要件などがそれぞれ違いますので、請求先に問い合わせてみてください。

仕事もなく、どうにもならないときには生活保護という最終手段があります。人生を立て直す方法はいくらでもあるので、あきらめずに窓口に相談にいきましょう。

お金がない、支払いができないときの影響と対処法

お金がなくてどうしても支払いが間に合わない、というときもあると思います。もし支払いができないとどうなるのか、その影響と支払えない時の対処法について解説します。

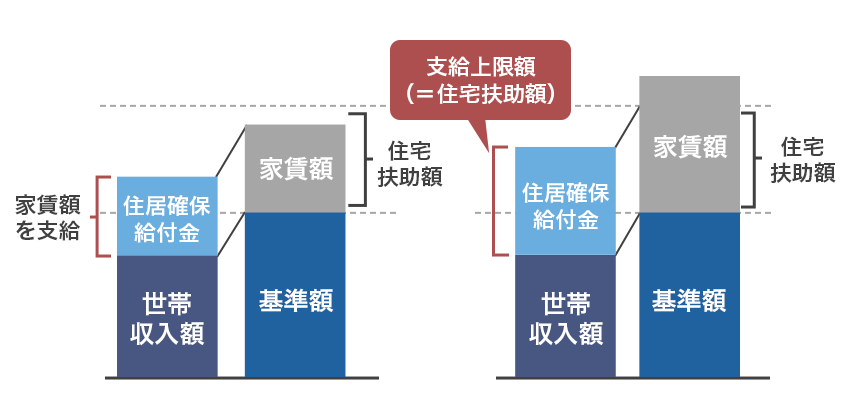

家賃が払えないときは住宅確保給付金がある

住宅確保給付金とは、自治体が代わりに家賃を支払ってくれる制度です。

- 主たる生計維持者が離職または廃業後2年以内

- もしくは離職・廃業と同程度まで給与が減った

- 直近の世帯月収が住民税が非課税となる額の12分の1+家賃の合計を超えないこと

- 預貯金額が市町村が定める額を超えないこと

- 求職活動を熱心に行っていること

という条件があります。

上記に該当すれば、市町村の定めた金額以内で原則として3ヶ月、家賃を補助してもらえます。貸付ではないので返済の義務はありません。

条件に該当しない場合は自分でなんとかしなくてはなりませんが、まず自分から管理会社に連絡をしましょう。

日本では借主の方が立場が強いので、1回家賃の支払いが遅れたくらいで家を追い出されることはまずありません。

ただしそれは、滞納しても良いということではありませんので、気をつけてください。

契約書に契約解除についても記されいているはずですが、法令上は3ヶ月滞納が続けば、賃貸契約の解除が可能となります。しかしその前になんらかの連絡が来ているはずですので、誠意を持って対応しましょう。

心証を悪くしないためには、家賃の支払いが間に合わないと分かった時点で自分から連絡をすることがとても大切です。保証人や保証会社に連絡されてしまっては、信用を失い、今後同様のことがあったときに、すぐ退去を要請される可能性もあります。

- 支払日に間に合わないこと

- いつなら支払えるのか、その目安

を伝えるようにします。事情によっては、分割払いの交渉もできるかもしれません。

一番いけないのは、黙って滞納し、管理会社などからの連絡を無視することです。相手の態度も硬化してしまいますので、自分から今後の支払いについて相談しましょう。

クレジットカードの支払いができないときはまず自分から相談する

クレジットカードの支払いができない時は、早めにカード会社に連絡をします。時期によっては、分割払いやリボ払いに変更してもらえる可能性もあるからです。

もし時期を過ぎてしまっていたとしても、これまで支払いに問題がなく、やむを得ない事情であると判断されれば、柔軟に対応してくれるかもしれません。

黙って滞納をすると、カードの利用は停止され、督促の連絡が来ます。1日でも支払日を過ぎれば、遅延損害金が発生します。

また、この段階になると、もし分割払いやリボ払いにしていたとしても、一括請求されるでしょう。そうなる前に少しずつでも良いので、返済したいところです。

一括返済ができなければカードは強制解約となり、その記録も信用情報に残ります。そして、他のクレジットカードを作ることも難しくなるでしょう。

一時的にお金を借りて返す方法もありますが、根本的な解決にはなりません。借りたお金も返さなくてはならなくなるので、借りるよりも返済に猶予を持たせてもらえるよう、交渉することを考えてみてください。

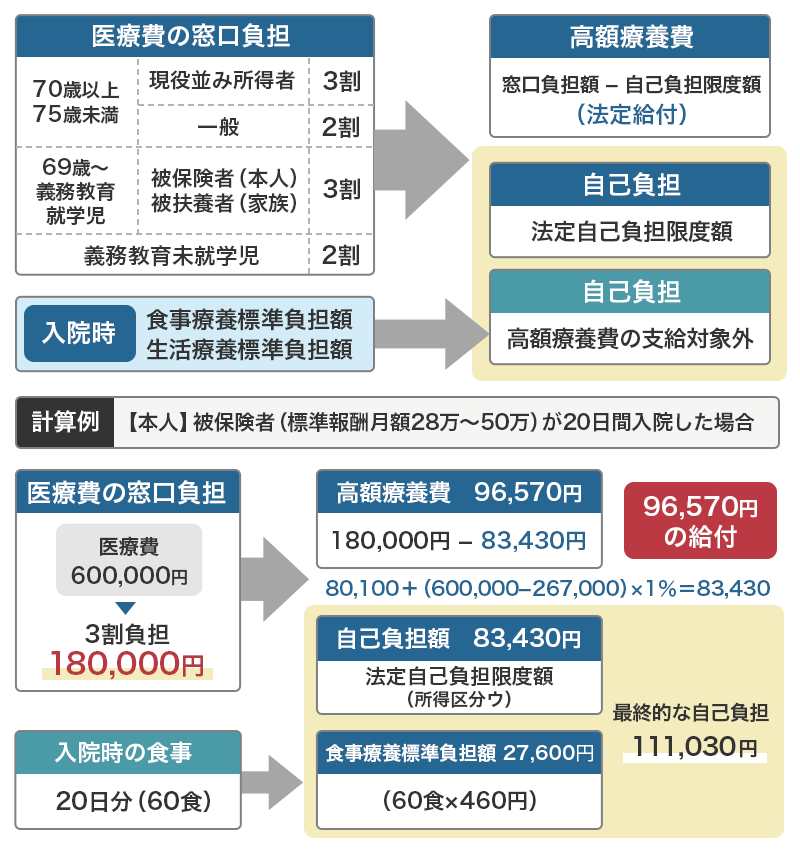

医療費が払えないときは高額療養費制度がある

医療費は、治療費だけでなく、手術・入院費用、歯医者の治療費などさまざまです。健康保険に入っていれば原則3割負担ですみますが、内容によっては高額になり、支払いが厳しい場合もあるでしょう。

まず、治療を受けてから払えないというのは、飲食店で無銭飲食をするようなものです。交通事故など自分の意思を確認できない状態で手術・入院したという場合を除き、事前に病院に相談すべきです。

病院によっては、分割払いなどの相談に応じてくれるところもあります。もしくは、病院が提携しているメディカルローンを紹介してもらえるかもしれません。

医療費については、1ヶ月の負担額が限度額を超えた場合、超えた分が後から戻ってくる「高額療養費制度」があります。限度額は収入や年齢によって違うため一概にはいえません。

ただし、高額療養費制度は、実際にお金が戻ってくるまで3ヶ月以上かかります。お金がない、そんなに待てないという人は、先に申請することも可能です。

入院や手術の内容が決まっていて、ある程度の金額が決まっているのであれば、「限度額適用認定証」を申請することで、限度額適用認定証を交付してもらえます。会計をするときに自己負担額の支払いのみで済ませることができますので、還付を待たなくても済むということです。

引っ越し費用は自治体の補助&クレジットカードで乗り切る

自治体によっては、引っ越し費用を補助してくれるところがあります。新婚家庭や子供がいる家庭などに補助を行なっている自治体がありますので、引っ越し先の自治体にそのような制度があるか、聞いてみてください。引っ越し費用の足しになるでしょう。

また、引っ越し費用は、原則その場で現金払いとなっていることが多いのですが、最近ではクレジットカード払いが可能な会社も増えてきました。クレジットカードで支払えば、とりあえず支払いを先延ばしにできます。

ただし、その場で申し出ても対応できないことが多いので、見積もりの段階で相談しておくことをおすすめします。

クレジットカードで支払うのも厳しいときは、自分でトラックを手配し、友人・知人に頼んで引っ越し作業を手伝ってもらうという方法もあります。

携帯代が払えないと強制解約もありうる

携帯代が払えないと、遅延損害金が発生します。およそ1週間から10日程度で督促状も届くでしょう。

その時点ですぐに対応すればなんの問題もありませんが、放置していると電話も止まります。通話はもちろん、メールアドレスなども利用できなくなります。いつ停止するかという書面が届いているはずなので、すぐに対処すべきです。

しかし、どうしても支払うお金がないという時は、支払日よりも前に自分から連絡をしましょう。この段階なら、返済の相談に乗ってもらえる可能性が高いです。

また、強制解約をされたことが信用情報にも記録として残りますので、新規の契約が難しくなってしまう可能性もあります。

未払いのお金が消えて無くなることもないので、電話は使えず、借金だけが残ることに。そうならないよう、早めに対処しましょう。

電話を止められることがあっても、解約されなければ、返済することでまた使えるようになります。強制解約される前に、自分から連絡して相談することがとても大切です。

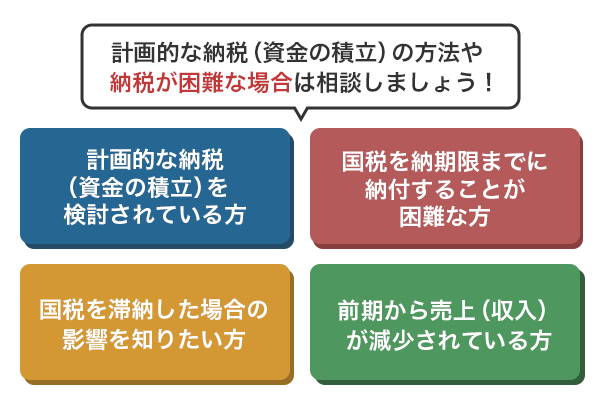

税金が払えないときは滞納せずに猶予してもらおう

国税が支払えないという場合は、国税庁のホームページに対策が示されています。

国税には猶予制度があるので、特別な事情があれば1年以内という期限付きですが、支払いを猶予してもらえます。ですので、黙って滞納せずにまずは相談してみることをおすすめします。

黙って滞納すると、督促状が送られてきます。それでも払わずにいると、税務署の調査が入り、財産などを調べられることになります。

最悪、財産の差し押さえという事態になってしまいますので、そうなる前に対処しましょう。

住民税についても同様です。一時的に支払えないという状態の場合、一定期間猶予してもらったり、分割払いにしてもらったりすることが可能なことがあります。まずは自治体に相談することです。

学費が払えないときは早めに学校に相談する

高校も大学も、年間の学費は100万円を超えることもありますから、お金がないときに支払うのは大変です。

高校の場合は授業料を補助してもらえる制度があります。学校の事務から申請書が渡されるはずですので、忘れずに申請しましょう。

大学の学費は、早めに申し出ることによって分割払いや一定期間支払いを猶予してもらえる可能性があります。事情次第ですので、早めに大学に相談しましょう。

お金がない、やばい!とお金を借りるときに注意すること

お金がないと、とにかく急いでなんとかしなくてはいけないと焦ってしまい、後先を考えずにお金を借りようとする人がいます。

しかし、借りたお金は必ず返さなくてはいけません。本当に返せるのか、先のことも考えて借りる方法を選びましょう。

返済計画を立ててから借りること

いくら必要なのか、その金額をどうやって返すのか、借りる前に考えるのは返済計画です。

金額が小さければ、次の給料日で一括返済できる場合もあるでしょう。しかし、10万円を超えるような額になると、一括返済は難しいこともあります。

その場合に、毎月いくらずつなら無理なく返済できるのか、返済は何回で終わるのか、具体的な計画を立てておく必要があります。

お金を借りると利子がつきます。利子も含めての返済になるので、たとえば10万円を月々1万円ずつ返済したら10ヶ月で終わる、というわけではありません。

どうしても返済が厳しい時は早めに自分から相談すること

家族や友人からお金を借りたり、担保をもとにお金を借りることもあるでしょう。いずれにしても、借りたものは返さなくてはならないということを忘れてはいけません。

もしどうしても決められた返済日に支払うことが難しいならば、自分から相談するのが筋というものです。

その際も、単に「払えない」というのではなく、いつなら払えるのか期限を明確にし、誠意のある対応を心がけましょう。

闇金には手を出さないこと

どこからもお金を借りることができないとき、

- 誰でも借りられる

- 審査なしで借りられる

などの広告を見ると、つい手を出したくなってしまうと思います。しかし、審査なしで誰にでもお金を貸してくれる会社はありません。

そのような業者は闇金業者ですので、絶対に手を出さないようにしてください。法外な金利を要求され、執拗な取り立てに苦しむことになるでしょう。

お金がない状況でどうにもならないと困ったら、まずは行政に相談してください。

その人によって利用できる公的支援が違ってきますので、福祉担当の窓口で相談すれば、貸付以外にも利用できる給付金があるかもしれません。闇金には決して手を出さず、役所に相談にいきましょう。

SNSや掲示板を利用した個人間融資もNG

最近、お金がないと困っていそうな人に、SNSなどで「お金を貸します」と声をかけてくる人がいますが、その正体は闇金業者であることが多いです。

顔も知らない人にお金を貸すということは、普通考えられないことです。そんな奇特な人はいませんので、裏があると考えるべきでしょう。

氏名や金融機関口座を教えてしまったために、特殊詐欺の受け子にされてしまうなど、犯罪に巻き込まれるケースも出てきています。

知らない人からはお金を借りない、個人情報を安易に教えないように気をつけてください。

お金を借りてまでギャンブルをするのもNG

手元にあるお金をギャンブルに使えば簡単に増やせると考える人もいますが、それはあり得ないことです。そんなに簡単にお金が増やせたら、お金がないと困る人はいなくなるでしょう。

まして、お金を借りてまでギャンブルに注ぎ込もうとすることだけは、絶対にやってはいけません。ギャンブルでお金は増えません。

投資話、儲け話などもギャンブルの一種です。そんなことに金を注ぎ込むなら、働いてお金を得る方が確実に儲かります。

お金がない状況を根本的に脱する方法

ここまで、お金がないときに借りる方法や働いて収入を増やす方法などをご紹介してきました。

それで危機を脱することができれば良いのですが、そもそもどうしてそんなにお金がない状況になってしまったのか、2度と同じことを繰り返さないためにも根本的な問題を考えることが大切です。

お金がないのに使う人は、お金が貯まりません。まずは、「ないなら使わない」ということを徹底していきましょう。

支出を収入の範囲に収める工夫をする

お金がないのは、収入以上に使っているからです。支出を見直さない限り、いつまでたってもお金がない状況が続きます。

ですから、毎月かかる家賃などの固定費とそれ以外の食費、娯楽費など大雑把でかまわないので、何に使っているのかをざっと計算してみてください。

固定費は毎月かかるものなので、それを除いた分の変動費が節約できる部分になります。変動費の支出を減らすことによって、少しずつお金に余裕ができていくはずです。

家計簿をつけるとなるとハードルが高いと思う人もいるでしょう。まずは、買い物をしたらレシートをもらうくせをつけ、ざっとでいいので1日に使ったお金をメモしておく、というところから始めてみましょう。

レシートの写真をとって送信するだけで家計簿をつけてくれるアプリもあります。便利なツールも使いつつ、収支を把握してみてください。

家賃やスマホ代など固定費を節約する

固定費とは、毎月必ずかかるお金のことです。

- 家賃

- スマホ代

- 保険

- 光熱費

などを指します。

家賃が高い場合は、引っ越しを考えます。引っ越し費用はかかりますが、長い目で見たら家賃を下げる方がお得です。毎月支払うお金が5,000円でも10,000円でも減れば、その分生活に余裕が生まれるでしょう。

スマホ代は格安SIMに変更し、保険も見直しをします。特に保険は、年々新しい商品が出ており、格安な保険料で充実した保障が受けられるプランも増えています。

社会人になったときに入った保険は、内容もよくわからないのに保険会社のいうままに入ってしまった、というケースも多いので、今本当に必要な保障がついているプランなのか、見直しが必要です。もし一度も見直しをしたことがないなら、同じような保障内容で保険料を下げられる可能性があります。

光熱費は、日々の使い方を見直すとともに、もっと安くなるプランがないか探してみてください。

食費を節約する

食費については、その人のライフスタイルによって節約の方法が変わってきます。まず、1ヶ月に使える食費を決めておきます。その予算内で買い物ができるように、外食、自炊を上手に使い分けていきましょう。

仕事が忙しくて自炊ができない人は、コンビニ弁当ではなくスーパーの弁当を買うなど、店を変えるだけでも節約になるでしょう。今のスーパーはお惣菜も充実しているので、ご飯だけ炊いておかずをスーパーで購入するというのもおすすめです。

自炊ができる人は、材料を無駄なく使い切れているか考えてみてください。たとえば、カット野菜を1袋100円で買うよりも、キャベツ1個300円で買った方が長持ちするのではないか、割安なのではないかと思われますが、使い切れなかったら結果として割高になってしまうでしょう。

カット野菜や冷凍食品を上手に使って自炊することで、無駄なく食材を使い切れるようになります。目先の割安感にとらわれず、1ヶ月の予算内で収まるように買い物するのが節約のコツです。

変動費を節約する

変動費とは、毎月必ず発生するわけではない費用のことです。

- 洋服代

- 化粧品代

- 美容院代

- 交際費

- 交通費

- 医療費

- 趣味にかかる費用

などです。

例えば美容院にいく回数を少し減らしてみます。毎月行っている人は、1ヶ月半〜2ヶ月に1度にするなど、少し間隔を開けていくのです。年間で行く回数が減れば、その分かかるお金も減らせます。

その他の費用についても、頻度を見直すだけでかなり節約ができるはずです。

着なくなった服はフリマアプリで売ったり、友達と遊びに行く回数や予算の上限を決めたりして、工夫することで支出は減らせます。

支払い方法を見直してポイントを貯める

電子マネーやキャッシュレス決済なら、同じ金額を使うのでもポイントも貯まりますのでお得です。

ただし、なるべく現金でチャージするようにしてください。お金を使いすぎる体質を変えるためには、「払っている」という感覚を身につけることも大切です。

クレジットカードばかり使っているとその感覚が麻痺してくることもあるので、貯まる体質になるために、現金で買い物し、常に「今ある分しか使えない」と状況にしておくことも大切です。

ですので、現金をチャージしてキャッシュレス決済を使えば、ある分しか使えないですし、ポイントも貯まる。一石二鳥の使い方です。

衝動買いをなくすしてよく考えてから買う癖をつける

欲しい!と思うものを見つけても、その場で買わない癖をつけましょう。本当に必要なものなのか、よく考えることです。

たいていのものは、本当に必要ではないのに一時的な感情で買っています。

その日は買わずに帰り、時間をおいてもまだ欲しいと思うか、他の商品と比べてみてもその商品が欲しいのか、よく考えてから買うようにしてみてください。

そうすれば、少なくとも衝動でものを買うことがなくなるでしょう。

小さな無駄を無くしていく

ひとつひとつの金額は小さくても、たまるとそれなりになってしまうことがあります。たとえば、コンビニで買うお菓子やペットボトルの飲み物です。

100〜200円程度ですと、あまり使っているという感覚がないかもしれませんが、毎日使っていたら月に3,000円〜6,000円になってしまいます。

コンビニよりもスーパーやドラッグストアなどの方が安く売っていますから、同じものを買うなら安い方で買った方がお得です。

また、あまり利用していないのに会費を払っているサービス、なくてもこまらないサブスクサービスなど、今本当に必要ではないものはいったん解約することで無駄な支出をなくせます。

「限定」「お得」という言葉に惑わされない

安い、今しか売っていないなどの言葉はとても魅力的で、買わないと損をするような気持ちになってしまいます。

しかし、実際それほど損をすることはありません。毎月必ず買うようなもの、たとえばお米などが安くなっているならよいのですが、たまにしか買わないようなもの、今無くても困らないものは買わなくても大丈夫です。

売る側にまんまと踊らされないよう、賢く買い物をしたいものです。

節約してもお金が足りないなら収入を増やす

どんなに節約をがんばってもお金が貯まらないなら、そもそもの収入が少ない可能性が大きいです。

収入を増やすには、

- 特別手当が支給されるような資格を取得する

- 副業で増やす

- 転職を検討する

などが考えられます。

どれも、数日でできることではないため、数ヶ月、数年単位で考えなくてはなりませんが、自分にとってプラスになることばかりです。

資格を取得することで仕事の幅も広がりますし、副業にチャレンジすることで自分の世界や人脈を広げることにもつながるでしょう。

キャッシュポイント増やしておくことで、将来、万が一会社がつぶれても安心です。

転職も、実際にするかどうかは別として、今の自分の市場価値というものを把握しておくことはとても大切です。いつでも転職できるように情報収集をしておくだけでも、心の安定につながります。

【Q&A】お金がない状況のよくある質問

お金がないという状況に直面している方へ向けて、皆さんがよく抱える疑問にお答えします。

お金がない時に取るべき最初の行動から、短期間で資金を作る方法、支出管理のコツ、精神的なサポートまで、具体的なアドバイスを含む質問と回答を紹介します。

お金がない時、最初に取るべき行動は何ですか?

お金がない状況にある場合、最初に取るべき行動は、自分の財務状況を正確に把握することです。支出を詳細にリストアップし、必要不可欠な支出とそうでない支出を区別します。続いて、不要な支出を削減し、収入を増やすための方法を模索してください。

短期間でお金を作るにはどうすればよいですか?

短期間でお金を作る方法には、フリーランスやパートタイムの仕事を探す、不要な物をオンラインで売る、家計簿を見直して不必要な支出を削減するなどがあります。また、地域の支援プログラムを利用することも一つの手段です。

お金を借りるべきか、それとも避けるべきか?

お金を借りることは、一時的な解決策に過ぎず、返済に関する追加の負担を生じさせる可能性があります。可能であれば、借入を避け、上記で述べた方法などを試すことをお勧めします。どうしても必要な場合は、利息が低く、返済条件が明確なオプションを選ぶようにしてください。

お金がない時に支出を管理するためのヒントは?

支出を管理するためには、まず予算を立て、その範囲内で生活することが重要です。固定費(家賃、光熱費など)と変動費(食費、娯楽費など)を把握し、不要な支出は削減します。また、支出を記録し続けることで、無駄遣いを減らし、財務状況を改善することができます。

お金がない状況を乗り越えるための精神的なアドバイスは?

お金がない状況は精神的にも厳しいものですが、一人で抱え込まずに家族や信頼できる友人、専門家に相談することが重要です。また、小さな目標を設定し、達成することで自信をつけると良いでしょう。ストレス管理のために運動や趣味の時間を確保することも、バランスの取れた生活に役立ちます。

お金がないときに乗り切る方法はたくさんある!

お金がないときは、借りる、稼ぐ、節約するなどお金を工面する方法はいくらでもあります。

ですから、焦らずに、いつまでにいくら必要なのか正確に把握することから始めます。それによって対処法が違ってくるからです。

1〜2日中になんとかしたいという人は、消費者金融カードローンがおすすめです。申し込む時間によっては即日融資も可能なので、当座のピンチは乗り切れるでしょう。

カードローンの審査が不安な人は、質屋にものを預けてお金を借りたり、定期預金を担保にお金を借りる方法などがあります。担保があれば審査がなくともお金を借りられます。

お金を借りることも難しいときには仕事をする、それもできないときには公的支援を頼りましょう。利用できる制度はたくさんありますから、まずは役所の福祉担当窓口に相談にいってみてください。

再びお金がない状況に陥らないために、普段のお金の使い方も見直していきましょう。支出を押さえ、収入を増やす工夫をすることで、お金が貯まる体質になっていくはずです。

お金がないときの対処法を緊急度別に紹介、またお金がない状況をかえる方法を解説していきます。