審査が甘いクレジットカード。審査落ちの原因と通過のコツ

クレジットカードには必ず審査があるので、審査に通るだろうかと不安な人もいると思います。

確かに、審査の詳細は公開されておらず、カード会社によって基準も違うので、100%誰でも審査に通るとは言い切れません。

ではどうすれば審査に通ることができるのか、申し込む前にクレジットカードの審査について理解しておけば対策ができるでしょう。

審査が比較的柔軟で、間口が広いクレジットカードも存在します。

今回は、クレジットカードの審査を通過する方法や、初心者でも申し込みやすいおすすめのクレジットカードをご紹介します。審査が不安な人はぜひ参考にしてください。

どんなクレジットカードにも必ず審査がある! 審査が甘いカードはない

即日発行できるカードもあれば、発行までに1〜2週間かかるカードもあります。審査時間は違うものの、クレジットカードに申し込めば必ず審査があります。

ですので、クレジットカードに申し込んだからといって誰でも作れるとは限らないのです。

割賦販売法という法律によって審査が義務付けられている

クレジットカードに関する契約は、「割賦販売法」という法律でそのルールが決められています。

この法律の中では、クレジットカード会社に対し、信用情報機関などを利用して支払い能力を調査することを義務付けています。

また、支払い能力を超えるクレジット契約をすることのないよう、過剰与信防止義務が平成20年の改正法に盛り込まれました。

消費者とのクレジット契約を行う際、消費者の収入やクレジット利用実績などに応じた「支払可能見込額」を調査することがクレジット会社に義務づけられました。

申込者の年収や、これまでのクレジットの利用実績などを調査し、支払いができる範囲内で利用可能枠を設定します。そのために必ず審査が必要となるのです。

「支払い可能見込み額」の調査から支払い能力を算定

では、いくらまでなら支払いができるのか、生活維持費、年収などから支払い可能見込み額を算定します。

年収については自己申告になりますので、通常は万単位で申告します。この申告に際して、給与明細や確定申告書などの年収を証明する書類は必要ありません。

クレジットの債務とは、信用情報機関に保管されているこれまでのクレジットの利用実績などをもとに算出された、1年間に支払う予定の金額のことです

生活維持費とは法律で定められた金額で、世帯の人数や持ち家の有無によって変わってきます。

これらの情報をもとに支払い可能見込み額を算出し、その9割の範囲内で利用可能枠が設定されます。

利用可能枠が小さいと審査が緩和される

ただし、すべてのクレジットカードで支払い可能見込み額の調査が行われるわけではありません。

利用限度額が30万円以下の場合、この調査を省略できることが法律で定められています。

信用情報を確認した際に、延滞や債務整理などの金融事故を起こしていなければ、 カードを発行しても良いことになっているのです。

また、カードの更新時の調査は、債務残高によってこのように区別されています。

クレジットカードを更新するときは、

(1)債務残高が5万円未満の場合、

(2)5万円以上の場合

で区別する

(1)審査なしで更新できる。

(2)簡易な審査により更新できる。

ですので、審査については場合によって省略されることもあるということを覚えておきましょう。

審査が不安な人におすすめの年会費無料のクレジットカード

クレジットカードの審査に通るかどうか不安という人のために、年会費無料で作りやすいカードをご紹介します。

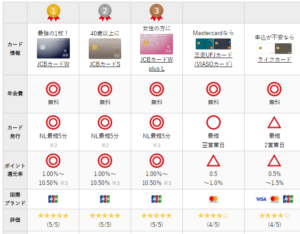

三井住友カード(NL)は買い物のたびにVポイントが貯まる

- 最短10秒で即日発行

- コンビニ・飲食店でポイント最大7%還元

- Vポイントプログラムで最大20%還元

三井住友カード(NL)は 券面にカードの番号が印字されていないナンバーレスカードです。万が一紛失しても番号が知られることはありません。

審査がとても早く、申し込んでから最短10秒でカード番号が発行されます。 急いで使いたい人は即時発行で申し込みをしましょう。(※審査の状況によっては最短10秒で発行とならない場合があります)

カード番号が発行されたら電話認証をしてVpassを登録すると、Google PayやApple Payに紐付けてすぐに使うことができます。

| 業種 | 対象店舗 |

|---|---|

| コンビニ | セブンイレブン、ローソン、ミニストップ、セイコーマート、ポプラ |

| ファーストフード | マクドナルド、モスバーガー、すき家 |

| ファミレス | ガスト、バーミヤン、ジョナサン、ココス、はま寿司、しゃぶ葉、サイゼリヤ |

| カフェ | ドトール、エクセルシオールカフェ |

ファーストフードやカフェでも利用できるので、これらのお店をよく利用する人なら簡単にポイントが貯まっていくでしょう。

また、学生なら対象となるサブスクサービスや携帯料金の支払いなのでポイントアップするシステムも整っています。

| 対象サービス | ポイント還元 |

|---|---|

| サブスクサービス Amazon audible、Amazon、DAZN、dアニメストア、Lemino、hulu、U-NEXT、LINE MUSIC |

最大10.0% |

| 携帯料金 au、docomo、SoftBank、UQmobile、ワイモバイル、 LINE MOBILEなど |

最大2.0% |

| QRコード決済 LINE Pay |

最大3.0% |

| 分割払い手数料 | 全額ポイント還元 |

年会費が無料で発行もスピーディーなので、初めて申し込むクレジットカードとしてもおすすめの1枚です。

| カード情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 満18歳以上 ※高校生は除く |

| 家族カード | 無料 |

| ETCカード | 無料 |

| 国際ブランド | VISA、Mastercard |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行傷害保険 | ー |

| ポイント還元率 | 0.5~7.0% |

セゾン パール・アメリカン・ エキスプレス・カードは最短5分で発行

【おすすめポイント】

- アメックスのカードを年会費無料を使える

- カード番号が最短5分で発行される

- QUICPayを使うとポイントが2%還元

セゾン パール・アメリカン・ エキスプレス・カードは、申し込み要件が18歳以上の連絡可能な形となっているので、年齢要件を満たしていれば主婦や学生でも申し込みやすいカードとなっています。

18歳といっても高校生は不可となっているカードが多い中で、セゾンパール・アメリカン・エキスプレスカードは高校生でも作れるカードです。

デジタルカードなら最短5分で発行されます。 Google PayやApple Pay、QUIC Payなどと紐付けてすぐにお買い物に利用できます。

QUIC Payを利用すればポイント還元率が2%になりますので、ぜひ利用してください。

通常のプラスチックカードでも最短3営業日で発行ですので、1週間程度で手元に届くでしょう。

セゾンのポイントは有効期限がない永久不滅ポイントですので、小さなポイントでコツコツ貯めていけます。

| カード情報 | 内容 |

|---|---|

| 年会費 | 1,100円(税込)初年度無料 1円以上の利用で翌年度も無料 |

| 申込資格 | 満18歳以上 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| 国際ブランド | American Express |

| 海外旅行傷害保険 | ー |

| 国内旅行傷害保険 | ー |

| ポイント還元率 | 0.5〜2.5% |

ACマスターカードは最短即日発行に対応

【おすすめポイント】

- 年会費が無料

- 最短即日で発行してくれる

- キャッシングも利用できて便利

ACマスターカードはカードローンのアコムが発行しているカードです。WEBからの申し込みはもちろん、自動契約機「むじんくん」からも手続きができます。

なお、アコムの当日契約は21時までです。申し込み当日中に発行したいなら余裕を持って20時までには申し込みをするようにしてください。

Apple PayやGoogle Payにも対応しているので、設定しておけばカードを見られずに支払いが可能です。

もしくは、バーチャルカードを発行することも可能です。手元にカードがなくてもインターネットの買い物はバーチャルカードで簡単にできます。

| カード情報 | 内容 |

|---|---|

| 年会費 | 無料 |

| 申込資格 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 家族カード | ー |

| ETCカード | ー |

| 国際ブランド | MasterCard |

| 海外旅行傷害保険 | ー |

| 国内旅行傷害保険 | ー |

| ポイント還元率 | ポイント還元の代わりに0.25%自動キャッシュバック |

三菱UFJカード VIASOカードは貯まったポイントが自動キャッシュバックされる

- 年会費永年無料

- 特定のサービス利用でポイント2倍

- 貯まったポイントは自動でキャッシュバックだから交換の手間がいらない

三菱UFJカードVIASOカードは18歳以上の学生も申し込めるカードで、年会費は無料です。銀行系・信販系のカードの中では、比較的審査が柔軟なカードです。

最近では恒常的に入会キャンペーンを行っており、最大10,000円分のキャッシュバックが受けられます(ただし、予告なく特典内容を変更、または終了となることがあります)。

三菱UFJカードVIASOカードのメリットは、ポイントを自動でキャッシュバックしてくれるサービスです。 特に交換手続き等を行わなくても自動で還元してくれるので、うっかり失効してしまう心配がありません。

また、以下のサービスではポイントが2倍になります。

- 携帯電話料金

- インターネットプロバイダー

- ETCカード

カードの発行も最短翌営業日ととても早いので、手続きが簡単でなるべく早く手に入れられるカードを探している人にもおすすめです。

| カード情報 | 内容 |

|---|---|

| 年会費 | 無料 |

| 申込資格 | 満18歳以上で本人または配偶者に安定した収入があること 18歳以上で学生の方(高校生を除く) |

| 家族カード | 無料 |

| ETCカード | 年会費無料 新規発行手数料1,100円 |

| 国際ブランド | MasterCard |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行傷害保険 | ー |

| ポイント還元率 | 0.5~1.0% |

イオンカードセレクトは高校生でも申し込み可能

- イオンマークのカードは高校生でも発行可能

- クレカと電子マネー、キャッシュカードが1枚になっていて便利

- 電子マネーWAONへのオートチャージでポイント二重取り

イオンカードセレクトは、18歳以上が申し込めるカードです。18歳になっていれば、 卒業年の 1月1日から3月31日までの期間に限り、高校生でも申し込みが可能です。

イオン銀行ATMの入出金手数料はいつでも無料ですし、提携金融機関のATM利用料も最大月5回まで無料となります。

電子マネーWAONが使えることから、オートチャージによってポイントの二重取りが可能となっています。

イオングループのメインユーザが主婦であることから、専業主婦でも配偶者に安定した収入があれば申し込みやすいカードです。

| カード情報 | 内容 |

|---|---|

| 年会費 | 無料 |

| 申込資格 | 満18歳以上で電話連絡可能な方 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| 国際ブランド | VISA、MasterCard、JCB |

| 海外旅行傷害保険 | ー |

| 国内旅行傷害保険 | ー |

| ポイント還元率 | 0.5~1.0% |

ライフカードは誕生月がポイント3倍で優待も豊富でお得

【おすすめポイント】

- 年会費無料

- 入会から1年はポイントが1.5倍、誕生月はポイント3倍

- オンライン申し込みで最短2営業日発行

ライフカードは消費者金融系のカードに分類されます。カードを発行するライフカード株式会社が消費者金融アイフルの子会社であるためです。

もちろん審査はありますが、申込み要件が年齢と電話連絡のみなので、審査は比較的柔軟だと考えられます。

審査も早く、最短2営業日で発行されます。

ライフカードのメリットは、ポイントを貯めやすいシステムが整っていることです。基本ポイント還元率は0.5%とそれほど高くは無いのですが、入会から1年間はポイントがずっと1.5倍、毎年の誕生月にはポイントが3倍になります。

また、使う金額に応じて翌年のポイント倍率が変わるステージ制を導入していますので、使えば使うほどお得になるクレジットカードです。

| カード情報 | 内容 |

|---|---|

| 年会費 | 無料 |

| 申込資格 | 18歳以上で電話連絡が可能な方 |

| 家族カード | 無料 |

| ETCカード | 初年度無料、次年度1,100円 年1回以上の利用で次年度も無料 |

| 国際ブランド | VISA、MasterCard、JCB |

| 海外旅行傷害保険 | ー |

| 国内旅行傷害保険 | ー |

| ポイント還元率 | 0.5~2.0% |

Tカード プラス(SMBCモビット next)はSMBCモビットのカードローン機能つき

【おすすめポイント】

- 最短4営業日で発送

- 年会費無料

- カード提示とクレジットの利用でダブルでポイント

Tカード プラス(SMBCモビット next)はSMBCモビットの会員専用のクレジットカードです。 ローンカードとクレジットカード、Vポイントカードが一体になったカードで、お買い物もキャッシングもこれ1枚でできます。

いわゆる消費者金融系のクレジットカードに分類され、 申込要件も「満20歳以上のモビットカード会員」となっていますので、カードローンの審査を通っている人なら問題なく作れるでしょう。

カードを提示するだけでもVポイントが貯まり、クレジットの利用でもポイントが貯まるお得なカードです。

| カード情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 満20歳以上のモビットカード会員の方 |

| 家族カード | ー |

| ETCカード | 無料 |

| 国際ブランド | MasterCard |

| 海外旅行傷害保険 | ー |

| 国内旅行傷害保険 | ー |

| ポイント還元率 | 0.5% |

dカードは流通系!還元率が高くポイントの使い勝手も抜群

- 年会費が永年無料

- 18歳から発行できる

- 基本ポイント還元率が1.0%と高い

dカードは審査が甘いというわけではありませんが、入会条件に「満18歳以上であること」と年齢要件しか書いていないため、比較的審査が柔軟であると考えられます。

大学生になれば、アルバイトをしていなくても審査に通る可能性があります。

ポイント還元率が1.0%と非常に高く、どこのお店で使っても100円ごとに1ポイント貯まります。

ドコモ携帯を使っているなら、カード払いにすることで料金が割引になる可能性があります。対象のプランを契約している人が支払いをdカードにすると、毎月187円の割引となります。

ドコモユーザやd払いをよく使う人に便利なカードです。

| カード情報 | 内容 |

|---|---|

| 年会費 | 無料 |

| 申込資格 | 満18歳以上 ※高校生除く |

| 家族カード | 無料 |

| ETCカード | 初年度無料、次年度から550円 年に1度でも利用すれば翌年度以降も無料 |

| 国際ブランド | VISA、MasterCard |

| 海外旅行傷害保険 | 29歳以下のみ最高2,000万円 |

| 国内旅行傷害保険 | 29歳以下のみ最高1,000万円 |

| その他付帯保険 | ・dカードケータイ補償 ・お買い物あんしん保険(年間100万円) |

| ポイント還元率 | 1.0~5.0% |

プロミスVisaカードはプロミスの借り入れもできる

- プロミスの会員専用クレジットカード

- ショッピングとキャッシングが両方できる

- ポイント還元最大7%

プロミスVisaカードはプロミスのローン機能とクレジットカードがひとつになったカードです。 プロミスの会員専用カードとなって いますので、申し込みがまだの人はまずプロミスの会員になる手続きを先にしておきましょう。

いわゆる消費者金融系に分類されるクレジットカードで、プロミスの審査に通っている人であればクレジットカードの審査も問題なく通過できるはずです。

プロミスの審査は甘くはありませんが、安定した収入があれば審査通過はそれほど難しくないでしょう。

年会費は無料で、お買い物に利用すると200円(税込)で1ポイント= 0.5%のポイント還元となります。

お財布がピンチのときにはローンカードとしても利用できる便利なカードです。

| カード情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 満18歳以上のプロミス会員の方 |

| 家族カード | ー |

| ETCカード | 無料 |

| 国際ブランド | VISA |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行傷害保険 | ー |

| ポイント還元率 | 0.5% |

セゾンカードインターナショナルは最短即日発行も可能

- 年会費無料

- 最短即日で発行

- 永久不滅ポイントだからポイントが失効しない

セゾンカードインターナショナルは年会費が無料で即日発行も可能なカードです。

信販系カードに分類されるので難易度が高めだと思われがちですが、 申し込み要件が「18歳以上で連絡が可能な方」としか書かれていません。

WEBから申し込み、セゾンカウンターで受け取れば最短即日発行も可能です。

もしセゾンカウンターが近くにない場合はセゾンカードインターナショナルデジタルを利用しましょう。最短5分でデジタルカードが発行されます。

| カード情報 | 内容 |

|---|---|

| 年会費 | 無料 |

| 申込資格 | 満18歳以上 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| 国際ブランド | VISA、MasterCard、JCB |

| 海外旅行傷害保険 | ー |

| 国内旅行傷害保険 | ー |

| ポイント還元率 | 0.1〜0.5% |

審査の難易度はここで見る!カードを選ぶ時のポイント

審査に通るかどうか不安という人は、カードを選ぶときに以下の点に着目してください。

カード会社の系列を見る!おすすめは流通系、ネット系、消費者金融系

クレジットカード会社には、いくつか種類があります。

- 銀行系

- 信販系

- ネット系

- 流通系

- 消費者金融系

上から審査が厳しいとされる順番で、ネット系、流通系、消費者金融系は比較的申込みやすい種類です。

流通系はスーパーやコンビニ、ショッピングセンター等が独自に発行しているクレジットカードのことです。

【例】

- イオンカードセレクト

- セブンカード

- エポスカード

決して審査が甘いわけではありませんが、自社の系列店舗でカードを使ってもらったり、キャッシングをしてもらったりと、より多くの人にサービスを利用してもらいたいという考えから、間口が広い傾向にあります。

ネット系とはネットショッピングなどでよく使われるカードのことです。

【例】

- 楽天カード

- PayPayカード

こちらも、自社のショッピングモールでの利用客を増やしたいので、審査が柔軟な傾向があります。

消費者金融系とはその名の通り消費者金融が発行しているクレジットカードです。

【例】

- Tカード プラス(SMBCモビット next)

- プロミスVisaカード

クレジットカードとキャッシング機能が一体となっています。 クレジットカードの申し込みの前にカードローンの会員になっていることが条件ですので、まずはカードローンの申し込みから始めます。

年会費の有無で判断・年会費が高くなるほど審査の難易度も高い

クレジットカードの年会費は様々で、無料のものから数万円するものまであります。

クレジットカードの年会費が高くなるほど、特典もたくさんつく代わりに審査も厳しくなる傾向があります。

収入の要件が必要になってくることもありますので、審査が不安な人は、年会費無料のクレジットカードがおすすめです。

カードのランク・初心者は一般カードがおすすめ

カードにはランクがあり、年会費が高くなるほどランクも高くなります。

- 一般カード(年会費無料、有料でも安い)

- ゴールドカード(年会費5,000円〜10,000円程度)

- プラチナカード(年会費10,000円〜)

- ブラックカード(50,000円〜)

カードのランクが上がるほど収入要件や社会的な信用など、審査の内容が厳しくなっていきます。

特に、プラチナカードやブラックカードは招待制となっていることも多く、誰でも申し込めるわけではありません。

ですので、確実に審査を通りたいと考えるなら、一般カードからスタートするのがおすすめです。

キャンペーンを実施しているカードは申し込みやすい

クレジットカード会社では、定期的に入会キャンペーンを行っています。

特に、新しく大学生になる人や、新社会人が増える春先に行われることが多いです。

この時期はカード会社としてもできるだけ多く会員を集めようと思っているので、よほど問題がなければ審査に通りやすい時期だといえます。

クレジットカード審査の概要!カード会社が審査で何を見ているのか

クレジットカードの審査はどのように行われているのでしょうか?

審査の詳細は公開されていませんし、各社で若干の違いはありますが、見られているのは申込者の属性や信用情報です。

審査の基準となる「3C」とは 返済力や資産の状況などを指す

クレジットカードの審査には3つの軸があります。Character、Capacity、Capitalの頭文字をとって「3C」と呼ばれています。

| 3C | 内容 |

|---|---|

| Character(性格) | 【クレジットヒストリー】 ・返済履歴 ・申込み情報 ・異動情報 |

| Capacity(返済力) | 【属性】 ・年齢 ・年収 ・勤務先 ・雇用形態 ・勤続年数 ・家族 ・住居形態 |

| Capital(資産) | 【保有資産】 ・住居、居住年数 ・預貯金 |

どのようなことが審査されるのか不安な方は、これらの内容に注意しておく必要があります。それぞれどのような基準なのか、次項から説明します。

申込者の属性とは返済力を見るために審査する勤務先や年収などの情報

申込者の属性には、勤務先だけでなく年収や家族構成雇用形態など様々な情報が含まれます。

申し込みの時に、氏名や住所以外に様々な情報を入力しますが、これが審査対象の属性情報だと思って差し支えないでしょう。

これは返済能力・支払い能力を見るためであり、仕事が安定していて年収が高い人ほど審査に有利となります。

公務員や正社員など安定した仕事が審査では有利になるものの、パートやアルバイトでも1つのところで長く働いている人は収入が安定しているとみなされることが多いです。

年会費が無料のカードなど比較的審査の間口が広いカードであれば、それほど収入が高くなくても審査に通る可能性は高いです。

信用情報はお金との関わり合い方に問題がないかを見るための情報

信用情報とは、信用情報機関に保管されている記録のことでローンの返済状況やクレジットカードの利用状況等の記情報のことです。

携帯料金の分割払いや奨学金などの情報も含まれます。

この信用情報に、返済が遅れた記録や、債務整理などの金融事故の情報が記録されているといわゆる「ブラックリスト」と呼ばれ、「この人は返済能力がない」と判断されます。

信用情報機関は、以下の3つがあります。

- CIC

- JICC

- KSC

ちなみに、ブラックリストという黒いリストが本当にあるわけではありません。信用情報に傷のついている人をこのように呼んでいます。

自分の過去の記録がどうなっているか不安な人は、信用情報機関に情報開示請求をして、自分の記録を確認することができます。

金融事故の記録は、種類にもよりますが5年〜7年保管されています。身に覚えのある人はいちど情報開示請求をして記録を確認してから申し込んだ方が安心です。

資産や借入状況などが審査の対象となることもある

持ち家の有無や賃貸に住んでいるのかなど、資産状況についても審査されます。

この項目は、信用情報と比べるとそれほど重要とは高くありませんが、自分名義の持ち家があり、しかも長く住んでいる人は評価も高くなります。

ランクの高いカードになると預貯金額まで記入する必要がある場合もありますが、一般的にあまり聞かれる事はありません。

「3C」の情報を総合的に判断して発行の可否が決まる

クレジットカードの審査で見られるポイントについてご紹介しましたが、どこをどのように重視するかはカード会社によって差があります。

ランクの高いカード、年会費の高いカードになるほど審査の基準も厳しく、年収や勤め先、雇用形態なども厳しくチェックされるでしょう。

一方で、年会費無料で審査の間口が広いカードであれば、年収がそれほど高くなくても信用情報に問題さえなければ発行してもらえる場合が多いです。

審査基準は公開されていないため、詳細はわからない点も多いですが、不安な場合は年会費無料の一般カードに申し込むことをお勧めします。

クレジットカード審査の流れを知り準備をしてから申し込もう

クレジットカードの申し込みが初めての人のために、審査の流れについて簡単に説明します。

- WEB入力内容(または申し込み書類)の審査

- 本人確認と口座の設定、取引履歴の確認

- 信用情報の確認

- 在籍確認

このように進んでいきます。

WEB入力内容の審査・スコアリングシステムで判断

以前は紙の申込書に記入をして郵送することも多かったですが、現在はWEBからの申し込みが主流となっています。

ここで、氏名や住所のほかに勤め先、年収、勤続年数など属性に関わる情報を入力していきます。

この時入力された内容を数値化(スコアリング化)し、点数をつけて発行の可否を簡易診断します。事前審査と呼ばれていることもあります。

一定のスコアに満たないとこの時点で審査に落ちてしまうこともあります。

本人確認と支払い口座の設定を行う

事事前審査に通ると本人確認書類の提出、支払い口座の設定と進みます。

本人確認書類には、以下のようなものがあります。

- 運転免許証

- マイナンバーカード

- パスポート(住所の記載があるもの)

- 在留カード

- 健康保険証

- 住民票の写し

など。

原則として写真付きの公的な身分証明書を求められます。カード会社によっては書類が1点ではなく2点必要になる場合もありますので、早く発行して欲しい場合は事前に確認しておくことをおすすめします。

また、自社と過去に取引がなかったかチェックされます。万が一、悪質な滞納などの記録があると、この段階で審査に落ちる可能性が高いです。

信用情報の確認をして金融事故を起こしていないかチェック

信用情報を確認し、過去に滞納や債務整理などをしていないか、いわゆるブラックリストではないかの調査が行われます。

ブラックリストに載る条件には以下のようなものがあります。

- 61日以上または3ヶ月以上の延滞

- 代位弁済

- クレジットカードやカードローンの強制解約

- 債務整理

- 自己破産

最初の属性情報の審査でスコアが高くても、信用情報に問題があると審査に落ちる可能性が高いです。

もし不安な人は、情報開示請求をして確認しておいた方が安心です。

情報開示とは、お客様ご本人のお申込みにより、CICに加盟している会員会社(クレジット会社等)との契約内容や支払い状況等の信用情報を確認できる制度です。

お客様の情報が現在、信用情報機関に登録されているのか、またはどのように登録されているかを確認していただくことができます。

在籍確認をして申告された勤め先で働いているのかをチェック

クレジットカードの審査では安定した収入があるかどうかが非常に重視されますので、申し込み時に申告された勤務先で本当に仕事をしているのか、電話をかけて在籍確認が行われることがあります。

在籍確認の電話は、直接自分が出ればそこで完了しますし、他の人が出たとしても、「〇〇は席をはずしておりますなどの対応してもらえれば、 こに勤務していることの確認は取れるので審査は完了します。

クレジットカードの審査に通らないのは理由がある!審査に落ちる原因

審査の内容や流れを理解して申し込んでも、落ちてしまう人は一定数います。なぜ審査に落ちるのか、以下のポイントに注意してください。

収入が安定しておらず支払い能力に問題がある

クレジットカードはカード会社が買い物代金を立て替えてくれるシステムなので、実質借金と変わりません。ですので支払い能力、返済能力が非常に重視されます。

お金を返すあてのない人にカードを発行すると代金を回収できない恐れがあるので、支払い能力のない人は審査を通過することができません。

- 無職である

- 不安定な職業

- 年収が極端に低い

- 勤続年数が短い

などは、審査で不利になるでしょう。

ただし、専業主婦や学生等は、配偶者もしくは親に返済能力があれば良いので、自分自身は無職であっても審査を通過する可能性はあります。

申し込み内容に不備がある・虚偽の申告だと判断された

クレジットカードの申し込みは正直に、正確に入力することが何より大切です。

たとえば、年収が低いと審査に通らないかもしれないと思い、嘘の年収を入力してしまう人がいます。 しかし、数々の蓄積されたデータや信用情報などから、その人のおおよその年収は分かります。

勤め先は雇用形態なども同様で、実在しない会社や、実際に勤めていない会社を入力しても嘘だとばれてしまいます。

申し込み内容が嘘であると判断されるとその時点で審査に落ちてしまうでしょう。

申し込み内容が実情と合わないとき、それが単なる不備なのか虚偽の申告なのかは、審査する側には分かりません。ですので、申し込み内容は正しく入力することがとても大切です。

在籍確認が取れなかった

在籍確認が取れない場合も審査に落ちる可能性があります。 電話がかからなかったり、「そのようなものは在籍しておりません」と勤めていることが確認できなかったりすると、そこで審査がストップします。

在籍確認が取れないということは、申告された会社に勤めていないということになり、支払い能力が確認できません。そのため審査に落ちる可能性があります。

ただし、在籍確認は100%行われるとは限りません。

信用情報に問題がなかったり、他のクレジットカードが発行されている場合などは在籍確認なしで審査を通過することもあります。

カードローンなどの借入が多い

カードローンやクレジットカードでのキャッシングなど、借り入れが多い人は注意してください。また、他のクレジットカードの利用分が多い人も要注意です。

信用情報を確認した際に、ローンやクレジットカードの利用状況は全てわかります。ですので、すでに他社の利用分や借り入れが多い場合、支払い能力なしと判断される可能性があります。

いくら年収が高くても、生活費など生きていくために必要なお金を差し引けば、買い物に利用できる金額は限られてきます。

支払い可能見込み額の範囲内でしか与信をされないため、すでにその与信枠を使い切っているような場合は、これ以上のカード発行することはできないでしょう。

過去に滞納をするなど信用情報(クレジットヒストリー)に問題がある

信用情報に滞納や債務整理など金融事故の記録がある場合、いわゆる「ブラックリスト」とみなされますので、カードの発行は難しくなります。

クレジットカードの利用状況やローンの返済状況等をクレジットヒストリーといいますが、これに問題があれば審査落ちする可能性が高いのです。

金融事故の情報は一定期間たつと削除されるのですが、クレジットカード会社やその系列の会社には記録が残っている場合があります。

ですので、信用情報が仮にきれいになっていたとしても、悪質な態度を繰り返したような人は、そのカード会社の系列会社では申し込まない方が良いでしょう。

多重申し込みをして「申し込みブラック」になっている

信用情報には、クレジットカードの利用状況等のほか、申し込みに関する情報も記録されており、いつ、どのクレジットカードに申し込んだのかがわかるようになっています。

短期間にいくつものカードに申し込んでいるのに「成約」となっていない場合は、審査に落ちたということがわかります。このような人を「申し込みブラック」と呼びます。

なぜ、1度にたくさんのクレジットカードに申し込んではいけないのか、 それは、支払い能力には限度があるからです。

ショッピングの利用分やキャッシングで貸したお金を回収できない事は、カード会社にとって大きな損失となります。

また、入会キャンペーンを目的とし、本当は使うつもりがないのに、大量のポイントを集めるだけの目的でクレジットカードに申し込む人もいます。

特に、年会費無料のカードは、長く使ってもらわなければポイントを付与するだけでカード会社が損をしてしまいます。

ですので、短期間に複数のカードに申し込んでいる人は、「申し込みブラック」として敬遠されてしまうのです。

これまで一度もカードを利用したことがない「スーパーホワイト」も審査に落ちやすい

信用情報に記録が1つもない人のことを「スーパーホワイト」と呼びます。

18歳から20代前半くらいであれば、クレジットカード1度も使ったことがない、ローンも利用したことがないという人が多いです。ですので、年齢が若ければあまり問題ではありません。

つまり、本当に1度も利用したことがないのか、それとももっとブラックなのかの判断がつかないのです。

そのため、一定の年齢を超えてから信用情報に全く記録がないと審査に落ちやすくなってしまいます。

クレジットカードの審査に通りやすくなるためのコツを押さえておこう

クレジットカードの審査に落ちる原因を踏まえて、審査に通りやすくなるための対策を考えます。

申し込み要件に該当しているか確認する

まず、基本中の基本ですが、クレジットカードの申し込み要件をきちんと確認しましょう。

申し込み要件は、クレジットカード会社ごとに違います。年齢しか書かれていないこともあれば、収入要件について書かれてあることもあります。

申し込み要件を満たしていなければ審査に落ちてしまいますので、必ず確認をしてください。

申し込みは1社に絞る

魅力的なクレジットカードがたくさんあるので、色々と申し込みたくなってしまうかもしれませんが、申し込みはまず1枚に絞りましょう。

クレジットカードは1人で2枚〜3枚持っているのが普通ですが、まずは1枚目の審査に通ることが大切です。

2枚目や3枚目が欲しい場合は、1枚目を半年から1年くらい利用した上で、良いクレジットヒストリーを積んでいき、それから次のカードに申し込めば審査も通りやすくなります。

ですので、これから初めて審査に申し込む場合は、1社のみにしておきましょう。

正しい内容で申し込む

申し込み内容に誤りがあると、それが虚偽の申告だと判断されてしまう可能性があります。

ですので、氏名や住所生年月日などの個人情報のほか、勤め先は年収なども間違えないように、正しい内容で入力しましょう。

最初はキャッシング枠をつけないのが得策

クレジットカードは、 ATMでお金が借りられるキャッシング枠を希望することもできます。ただしこのキャッシング枠の審査は、ショッピング枠とは別になりますので、簡単に審査を通過するためにはキャッシング枠はつけないでおきましょう。

もしもキャッシング枠を利用したくなった場合は、後から希望して審査を受けることも可能です。

とりあえずは、審査を通過してクレジットカードを発行してもらうことを目的とし、キャッシング枠はつけずに申し込んでください。

無職で申し込む場合は要件が厳しくないカードに申し込む

たとえば学生や専業主婦など自分の収入がない人は、支払い能力が認められない場合があります。

クレジットカードを作るには安定した収入が必要ですが、無職でも作れるカードはあります。

学生専用とされているカードや、年会費無料の流通系やネット系のカードなどです。

特に流通系は、スーパーなど自社の店舗を利用することを想定して発行されていますので、その利用者層である専業主婦が発行できないということはあまりありません。

自身の収入がなくても、配偶者に安定した収入があればクレジットカードは発行できます。

ですので、申し込み要件を必ず確認し、学生と明記されていることや、年齢要件しか書かれていないクレジットカードを選ぶと審査を通過しやすいでしょう。

自己破産後に申し込む場合

自己破産をすると、信用情報機関の記録が消えるまでに5年から7年かかります。

ですので、記録の保管期間を過ぎてからクレジットカードに申し込むようにしましょう。

ただし、以前問題起こしたクレジットカード会社や、その系列会社のカードは避けて下さい。

信用情報はきれいになっていても、カード会社の記録にブラックリスト情報が残っている可能性があるからです。

クレジットカードの審査に落ちてしまったら?再申し込みをする時の注意

十分に対策をしても、クレジットカードの審査に落ちてしまうことがあります。その場合はどうしたら良いのか対策について解説します。

審査に落ちた理由は教えてもらえない

クレジットカードの審査に落ちた場合、「ご希望に添えない」という連絡が来るのみで、なぜ審査を通過できなかったのか理由を教えてもらうことができません。

ですので、なぜ審査に落ちたのか、その理由は自分で考えなくてはならないのです。

ここまで解説してきた内容から、

- 収入が安定しておらず、支払い能力がないとみなされた。

- 信用情報に傷があった

- 申し込みブラックになっていた

- 在籍確認が取れなかった

などの理由が考えられます。

何もせずに再度申し込んでも、また同じ理由で落ちてしまいます。審査落ちした原因をよく考えた上で、その原因を解消してから再度申し込むようにしましょう。

次の申し込みまでは6ヶ月以上あける

審査落ちの原因によっては、すぐに解消できるものもあるでしょう。

たとえば、入力内容を間違えてしまったという場合は、正しい内容で再度申し込めば良いのです。

ただし、次の申し込みまでは最初の申し込みから半年以上あけることをおすすめします。

申し込みブラックのところでも説明しましたが、クレジットカードの申し込みの記録は半年間保管されます。

ですので、記録が残っている間に再度申し込むと、また落ちてしまうでしょう。

審査落ちの原因を解消できたら、最低半年をあけて次のカードに申し込むようにしてください。

クレジットカードのランクを落として申し込む

ゴールドカードなど最初からランクの高いカードに申し込むと、審査に通りづらい傾向があります。

ですので、はじめてのクレジットカードを作るときは一般カードがおすすめです。

審査が早く、年会費も安いゴールドカードなら審査に通るかもしれないと思われがちですが、やはりカードのランクが上がるごとに審査が厳しくなっていきます。

良いクレヒスを積んでいけば、いずれゴールドカードを作ることは可能です。まずは審査を通過しやすい一般カードからスタートしてみましょう。

家族カードを発行してもらう

どうしても審査通過が難しいとなったら、配偶者や親のクレジットカードから家族カードを発行してもらうのもおすすめです。

家族カードとはいっても、自分の名義で発行されるカードですし、基本的な特典は本カードと変わりません。

審査はあくまでも本カードの持ち主の信用情報ですので、自分のクレヒスに自信がない場合は家族カードを発行するのが良いでしょう。

それでもダメならデビットカードやプリペイドカードを検討する

信用情報に問題があったり、仕事をしていなかったりして、しばらくクレジットカードの申し込みができない状況にある人でも作れるのがデビットカードやプリペイドカードです。

デビットカードは金融機関口座と紐付いており、カードを利用すると即時で利用した金額が引き落とされます。

VISAやMasterCard などの国際ブランドが付いていますので、街のお店やネットショッピングなどでもクレジットカードと同じように使えます。

口座に入っている分しかお金を使うことができないので、使い過ぎも防げます。

審査が甘いクレジットカードについてよくある質問とその回答(Q&A)

クレジットカードの申し込みが初めてでよくわからないことがある、審査に通るかどうか不安という人によくある疑問や質問と、その回答についてまとめました

審査が甘いクレジットカードはありますか?

審査が早いクレジットカードはあります。最短10秒、最短5分という短時間でカード番号を発行しているデジタルカードが出てきました。

とはいえクレジットカードの審査は厳正に行われており、審査が甘い、誰でも作れるといったカードはありません。審査が早いからといって甘いわけではないのです。

ただし、審査が比較的柔軟なカードは存在します。年会費が無料であり、申し込み要件に年齢しか書かれていないカードは、学生や主婦でも作りやすいカードが多いです。

審査が甘いクレジットカードを選ぶコツはありますか?

審査に不安がある人は、以下のポイントをチェックしていましょう。

- クレジットカードの系列

- 年会費の有無

- クレジットカードのランク

- キャンペーンの有無

一般的には流通系やネット系、消費者金融系のクレジットカードが審査の間口が広いです。

また、年会費は無料のカードを選び、クレジットカードのランクは1番下の一般カードからスタートしましょう。

学生や新社会人が増える春先は、クレジットカード会社もよくキャンペーンを行っています。キャンペーン期間中はなるべく多くの会員を獲得しようとしているので比較的申し込みやすい時期です。

クレジットカードの審査ではどんなことをチェックされるのですか?

クレジットカードの審査で最も重要なポイントは、支払い能力があるかどうかです。

ですので、氏名や年齢等の個人情報のほかに、勤務先や雇用形態年収といった属性情報が審査の対象となります。

一般的には公務員や会社員などの安定した職に就いており、年収が高く、勤続年数も長い人が有利になります。

ただし、パートやアルバイトであっても、1つのところで長く働いている人は収入が安定しているとみなされ、審査に通る可能性は十分にあります。

どれぐらいの年収があれば申し込みができますか?

クレジットカードの申し込み時に年収も入力しますが、年収の額はあくまでも1つの目安です。

年会費無料のカードなら、100万円から200万円程度でも審査に通るといわれていますが、審査では年収だけを見ているわけではないので、信用情報など総合的に判断して発行の可否が決められます。

学生や専業主婦など収入のない人でも、配偶者または家族に安定した収入があれば審査に通る場合もあります。

無職で収入がなくてもクレジットカードの審査には通りますか?

無職とはいっても、専業主婦や学生など、配偶者又は親に安定した収入があればクレジットカードの申し込みは可能です。

ただしその場合でも、年会費が高いカードやランクの高いカードへの申し込みは避けて下さい。学生専用や流通系のクレジットカードは比較的間口が広く、無職の人でも審査に通る可能性があります。

審査が甘いクレジットカードはないが厳選すれば審査に通りやすいカードある

審査が甘いクレジットカードは無いかと探している人も多いと思いますが、支払い能力の調査が法律で義務付けられていることから、誰でも作れるクレジットカードはありません。

ただし、年会費が無料で申し込み要件にも年齢しか書かれていないなど、審査が柔軟なクレジットカードは存在します。

今回ご紹介したクレジットカードは、どれも年会費が無料で申し込みやすいものばかりです。審査が不安な人はぜひご検討ください。

ただし、クレジットカードの審査では年齢や年収といった属性の他にも信用情報など様々な角度から審査が行われています。 総合的に判断して審査に落ちてしまうことは十分考えられます。

審査が早いからといって審査が甘いわけではないので、要件をよく確認してから申し込みましょう。