アイフル審査通過のポイントまとめ!審査に落ちる人はやばい?

アイフルの審査が厳しいから落ちた…などの口コミを見ると、初めての申込で審査に通るだろうか?と不安になりませんか?

アイフルの審査は決して甘くはありませんが、格段に厳しいともいえません。返済能力の有無など、審査のポイントを押さえておけば、十分に通る可能性がある審査です。

しかしその審査基準がわからないとお悩みの方へ、アイフルではどのような点を審査しているのか、そのポイントについてまとめました。

審査が不安な人は、ぜひ申込時の参考にしてください。あわせて、よくある質問と回答についてもまとめていますので、申し込みの準備にお役立てください。

アイフルの審査の難易度や審査基準

アイフルの審査基準の詳細は公表されていないため、どのような準備をしたら良いのかわからないと思っている人は多いでしょう。

しかし、カードローンの審査で重視されている点は各社とも共通しています。アイフルの審査の基準についても、申込要件などからおおよその内容はわかります。

アイフルで審査される項目は入力内容からわかる

アイフルではどのような点が審査されるのか、申込項目を見ればその内容がわかります。

- 氏名

- 生年月日

- 電話番号

- 性別

- 結婚の有無

- 年収

- 希望限度額

- 利用目的

- 住所

- 住まいの種類(賃貸、持ち家)

- 家賃/ローンの負担額、入居年

- 同居・別居

- 扶養家族の人数

- 勤務先名/勤務先電話番号

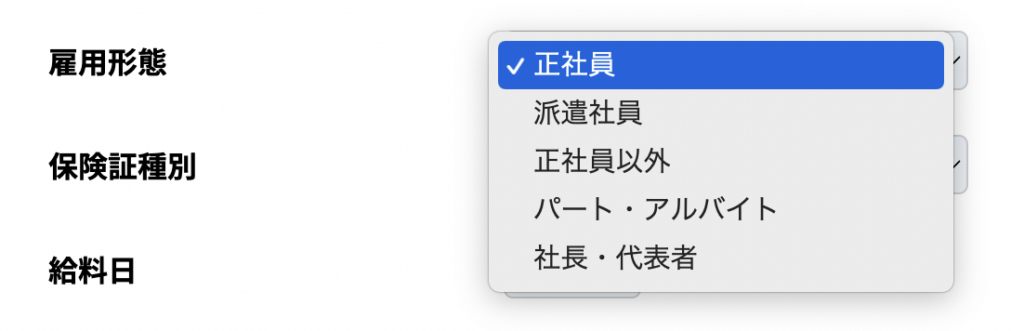

- 業種、会社規模、雇用形態

- 保険証種別

- 給料日

- 入社年

最後にログイン情報として、メールアドレスとパスワードの設定を行います。

氏名や住所などの個人情報に加え、勤め先、会社の規模や雇用形態など、かなり詳しく申告します。

入力された内容をすぐにスコアリング化し、その数値で融資の可否がおおよそ決定します。

申込年齢は20歳から69歳

アイフルに申し込めるのは、満20歳から69歳までとなっています。この範囲内でないと申し込みすらできないということです。

成人年齢は18歳となりましたが、アイフルでは20歳にならないと申し込めないので注意してください。

民法の改正により、令和4年4月から成年年齢が18歳に引き下げられ、親の同意を得ることなく、有効な貸付けの契約を締結できるようになります。これにより、18歳、19歳の若年者(以下、「若年者」という。)が積極的に社会の中で主体的な役割を果たし、社会に大きな活力をもたらすことが期待される一方で、若年者が過大な債務を負わないようにすることが重要です。〜中略〜各府省庁から若年者の消費者被害等を防止するための主な施策(別添参照)が報告されるとともに、総理から各府省庁に対し、これらの取組を集中的に進めるよう指示がありました。

引用元:成年年齢引下げを踏まえた対応について | 日本貸金業協会

アイフルに限らず、18歳、19歳への融資は各社とも慎重になっています。

アイフルの審査通過率はおよそ3割

アイフルではどのくらいの人が審査に通るのか、アイフルのデータを見てみましょう。

アイフルの月次データ(2023年3月期)によりますと、申込件数は942,902件、そのうち契約したのが301,183件、割合にすると31.9%となっています。

つまり、アイフルの審査通過率はおよそ3割だということがわかります。2022年も30%台で推移してきていますので、しばらくこの傾向が続きそうです。

消費者金融カードローンの審査通過率は30〜40%ほどですので、平均的な割合だといえるでしょう。

ちなみに銀行カードローンは20〜30%と低めなので、それと比べれば審査は通過しやすいです。

アイフルはアルバイト・パートでも雇用形態に関わらず申し込みできる

アイフルでは、仕事をしていれば雇用形態に関わらず申込ができます。正社員でなくとも、定期的な収入がある仕事をしていればOKです。

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

キャッシングローンの場合、満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用元:パート・アルバイト・派遣社員・契約社員でも申込みはできますか?

実際、正社員以外の人でも申し込めることが、申込画面からもわかります。

ただし、

- 単発のアルバイト

- 短い雇用期間のパート、派遣社員

などは、安定した仕事をしているとは言い難いため、審査では不利になる可能性があります。

また、正社員であっても、転職を繰り返していたり、就職してまだ数日しか経っていなかったりすると、たとえ安定した職種でも審査を通過できないこともあります。

アイフルの審査では、雇用形態は問題ではありませんが、安定して仕事を続けているという点が重視されます。

アイフルの審査基準で大事なのは安定収入

これはアイフルに限らずですが、審査で最も重要視されるのは、安定して収入を得ているかどうかです。

ですので、たとえ年収が高くなくても、毎月一定額の収入があるかどうかという点が大切で、定職についている人はそれだけで審査の評価が高くなります。

しかし、パートやアルバイトでは年収が低くて審査に通らないのでは…と不安に思う人もいるでしょう。

年収がいくらあればよいのかという明確な基準は示されていませんが、アイフルの返済金額を見てみますと、借入残高が10万円以下の場合、毎月の約定日返済額は4,000円となっています。

つまり、4,000円 × 12ヶ月 = 48,000円 の年収は最低限必要だということになります。

また、後ほど詳しく説明しますが、年収の3分の1までしか借りられない「総量規制」というルールがありますので、借入金額は年収の3分の1以下に抑えなくてはいけません。

48,000円 × 3 = 144,000円 以上の年収が必要だということです。

では、本当にこのくらいの年収でも審査に通るのか、ためしに年収15万円で「1秒診断」をしてみました。

年収が15万円でも借入可能とでました。借入できる金額は年収の3分の1まで(多くても5万円)となりますが、年収が低いから審査に通らないということはなさそうです。

逆にいうと、一時的に高い収入を得られても、フリーランスのように毎月の収入額が一定ではない場合、審査では不利になる可能性が高いです。

大事なのは、収入の高さではなく安定性、継続性という点だということを覚えておきましょう。

アイフルの審査は土日でも可能

アイフルでは、24時間、365日いつでも申し込みが可能です。

また、土日や祝日でも審査を行っていますので、9時〜21時の営業時間内に申し込めば、当日融資をしてもらえる可能性もあります。

21時以降に申し込んだ場合は、翌日の審査となります。

アイフルの無人契約機から審査に申し込む場合は、利用時間に注意しましょう。アイフルの多くの自動契約機は9時~21時が利用時間となっていますが、エリアによっては時間が異なる場合もあります。

あらかじめWEBから申し込み手続きを行った上で、無人契約機へ向かうと契約までがスムーズになりますよ。

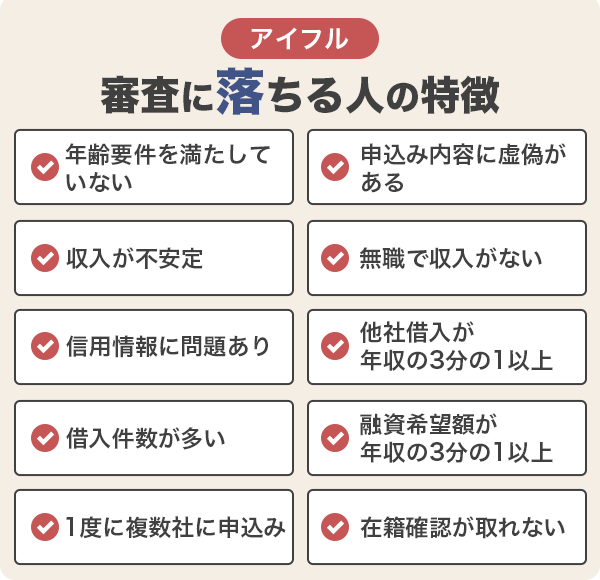

アイフルの審査に落ちる人の特徴

アイフルの審査基準の詳細はわからなくても、申込要件、よくある質問などを見ますと、審査に落ちる人の特徴がわかります。

以下の条件に当てはまる人は注意してください。

年齢要件を満たしていない

申込要件のひとつである年齢は、カードローン各社ごとに違います。

アイフルの審査では、年齢要件が「満20歳以上69歳まで」となっています。ですので、成人年齢に達していても18歳、19歳は申し込むことができません。

また、70歳を超えて申し込むこともできません。

年齢要件は絶対なので、「満20歳以上69歳まで」の範囲内でなければ申込自体ができないということになります。

申込の内容が虚偽であると判断された場合

申込をするときに、誤った情報を入力してしまうと、それが原因で審査に落ちることがあります。

たとえば、

- 氏名の漢字

- 住所、電話番号

- 勤め先の情報

- 年収

などです。

たとえば、勤め先の電話番号を間違えたり、年収の数字を誤って入力するなどです。

アイフルの担当者が確認のために電話をかけてくれれば誤りをただせるのですが、そうしてくれるとは限りません。

年収が100万円なのに、うっかり1000万円と入力してしまったとしても、それが故意なのか、うっかり間違えただけなのか、アイフル側ではわからないのです。

安定していない働き方だと判断された場合

毎月一定額の収入がない人は、収入が安定しておらず、返済能力がないとみなされます。

審査基準の項目のところでもお話ししましがた、収入が安定していることが何よりも大事な要件です。

- 単発のアルバイトばかりしている

- 個人事業主・フリーランスなどの自由業

- 就職したばかり

- 転職を繰り返している

など、安定性に欠ける働き方をしていると、返済能力がないと判断される可能性が高いです。

無職で収入がない人は申し込みできない

無職の人や専業主婦(夫)など仕事をしていない人も審査には通りません。収入が年金のみの人も、無職と同じ扱いになってしまいます。

無職の方はお申込みいただけません。

(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用元:無職でも申込みはできますか? – アイフル よくある質問

仕事が内定した段階でも、まだ実際に働いていない場合は無職と同じですので、申し込みができません。1日でも実際に働いてから、申し込むようにしてください。

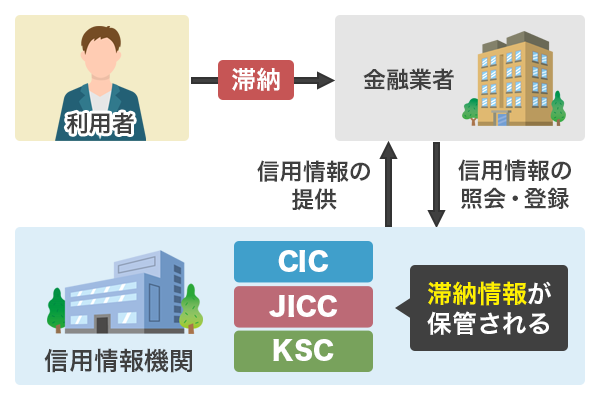

過去に滞納したことがあるなど信用情報に問題がある人

信用情報とは、お金に関する情報のことです。

- クレジットカードの支払い

- 各種ローンの返済

- 奨学金の返済

- スマホ代金の支払い

などが記録されており、その記録を保管している信用情報機関が3つあります。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

ここに、金融事故の記録が残されていると、いわゆる「ブラックリスト」とされ、審査通過の可能性が低くなってしまいます。

【金融事故の例】

- クレジットカードの支払いが3ヶ月以上遅れた

- ローンの返済が61日以上または3ヶ月以上遅れた

- 家賃を滞納した

- 債務整理をした

- 自己破産した

このような情報を、信用情報の中では「異動情報」といいます。これらの記録がある人は、審査を通過することはかなり難しいです。

異動情報がある人=お金を返せなかった人です。つまり、アイフルの審査では「返済能力のない人」だと判断されますので、融資は否決される恐れが非常に高いです。

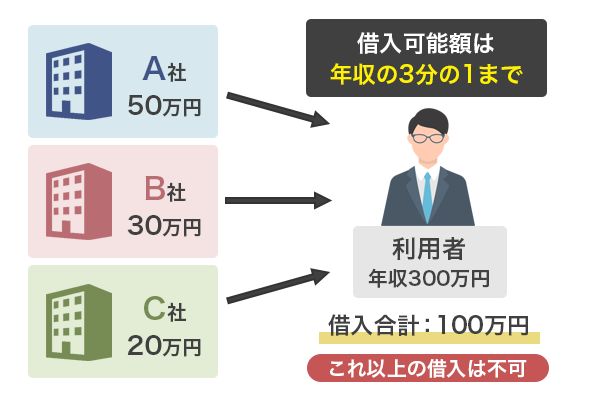

すでに他の借り入れがあり年収の3分の1を超えている

アイフル以外からもお金を借りていて、その金額が多くなってしまっているとアイフルの審査に落ちる可能性があります。

貸金業法では総量規制というルールが定められており、年収の3分の1までしか貸付することができなくなっています。

ですので、他社からの借入がすでに年収の3分の1に達してしまっている人は、アイフルで新たに借り入れすることができません。審査通過は難しいでしょう。

他社の借り入れ件数が多い人

信用情報には、他社の借入状況も記録されていますので、アイフル以外にも何社借りているのかわかってしまいます。

アイフル以外にも借入先がある人は、どうしても審査で不利になります。

すでに他で借入しているということは、アイフル以外にも返済をしていかなければならないということですから、アイフルの返済が滞る可能性もあるわけです。

そのようなリスクのある人にお金を貸すことはできません。総量規制の範囲内ならまだ借りられるのではないかと思っている人もいますが、必ずしもそうではないことに注意が必要です。

貸金業者は、借り手の収入、借入れの状況などを基に審査を行い、返済能力の有無の判断を行っています。年収の3分の1以内であれば必ず借りられるというわけではありません。

引用元:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

明確に、「何社借りていたらダメ」という基準はありませんが、その人の年齢、年収、借入額などから総合的に判断されるでしょう。借入件数は多いほど、審査通過が難しくなります。

融資希望額が年収の3分の1を超えている

総量規制というルールがありますから、年収に応じた金額しか借りられません。

アイフルの融資限度額は800万円と非常に高額ですが、年収300万円の人が800万円借りられるわけではありません。

総量規制を超える金額を希望してもその金額は借りられませんし、「お金に困っているのかもしれない」と、審査に悪影響を及ぼす可能性もあります。

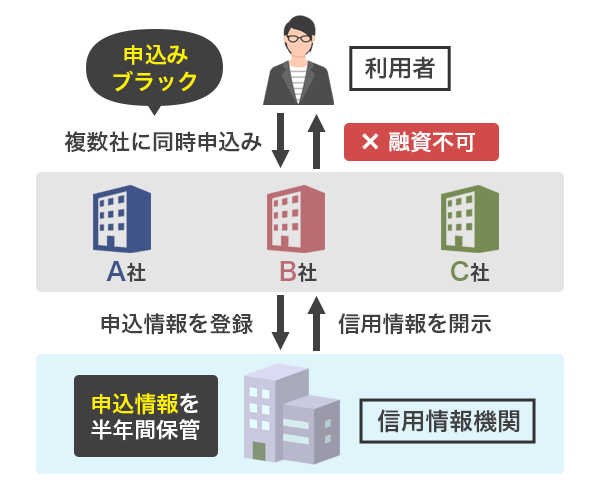

一度に複数のカードローンに申し込んでいる人

アイフルに申し込んだことは、信用情報機関に記録されます。同様に、アイフル以外に申し込んだ場合も申込履歴が残るようになっています。

アイフル以外にも複数のカードローンに同時に申し込む人がいますが、そのような人は「申込ブラック」とよばれ、審査落ちする可能性が高いです。

一度にたくさん申し込むということは、それだけお金に困っている人だと判断されるためです。

複数というのが何件までなら良いのか、その目安は明確ではないものの、アイフル以外に申し込むのは審査に通らないリスクが高いです。

在籍確認が取れない人

勤め先の情報はとても大切です。実際に勤めていることが確認できなければ、審査は通過できません。

在籍確認の方法は各社で違いますが、勤め先への電話や健康保険証などの書類で行います。

本当は仕事をしていないのに嘘の勤め先を申告するなどすると、必ずバレるようになっています。

アイフルの審査を通過するポイント

では、どうすればアイフルの審査を通過できるのか、そのポイントについてまとめました。以下の点に注意して申し込みましょう。

申し込み内容を正しく、間違いのないようにする

担保や保証人なしで融資するカードローンでは、本人の信用が何よりも大事です。嘘をつく人は信用できないとされ、審査通過が難しくなるので、正しい内容で入力しましょう。

特に、スマホから申し込むときには、うっかりタップミスや漢字の変換ミスをしないよう気をつけてください。

単なる申込内容の入力ミスだけではなく、提出する本人確認書類の見切れや画質の悪さも審査に影響を与えます。申込手続きでミスや不備が不安だという人は、自動契約機での申し込みもおすすめです。

自動契約機なら直接審査担当者と話しながら申込手続きについて質問などもできるため、手続中の不備などによる二度手間を防ぐこともできるでしょう。

融資希望額をなるべく小さくすること

申込をする段階で、希望限度額を聞かれる部分があります。できるだけ小さくしてください。5万円〜10万円程度にしておきましょう。

たとえば、年収200万円の人が100万円を希望した場合、総量規制に引っかかるので借りられません。融資限度額が下げられて審査に通る可能性もありますが、万全を期すために、なるべく小さな金額にしておくべきです。

返済をきちんと繰り返していけば、あとから増額申請をすることも可能です。

まずは審査に通ることが重要ですので、今の時点で最低限必要な金額にしておきましょう。

利用目的は「生活費」を選択する

利用目的は、「生活費」にします。事業資金となると高額な融資が必要となるケースが多いですので、事業のためのお金はキャッシングローンではなく「無担保ローン(個人プラン・法人プラン)」を利用してください。

アイフルと同時に他社に申し込まないようにする

今回の申し込みでは、アイフル1本に絞ります。他社のカードローンに同時に申し込まないようにしてください。

アイフルの審査は早いので、万が一落ちたとしてもすぐに結果がわかります。次の手を考えることもできますので、同時にいくつものカードローンに申し込むのはやめておきましょう。

信用情報がきれいになるまで待つ

過去にクレジットカードの支払いやローンの返済を滞納したことがあり、信用情報に異動情報が残っている人は、それがきれいになるまで待ちましょう。

異動情報にはそれぞれ保管期間があり、その期間をすぎれば記録は削除されます。そうなれば、アイフルの申し込みをしても、信用情報の問題を理由として審査落ちする可能性は少なくなります。

保管期間は、情報によって違います。以下を参考にしてください。

| 異動情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 延滞(61日以上) | 5年 | 1年 | 5年 |

| 延滞(3ヶ月以上) | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 10年 |

| 個人再生 | 5年 | 5年 | 5年 |

| 任意整理 | 5年 | 5年 | 5年 |

| 強制解約 | 5年 | 5年 | 5年 |

自分の異動情報がどうなっているかわからないという人は、信用情報機関に情報開示請求を行ってみましょう。

手数料は1,000円程度で、ホームページから開示請求ができるようになっています。

記録の内容によって請求先が違いますので、以下を参考にしてください。

| 信用情報機関 | 加盟している企業 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 消費者金融、クレジットカード会社、信販会社、百貨店、保証会社、リース会社、保険会社、携帯電話会社など |

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジットカード会社、信販会社、保証会社、リース会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行系金融機関 |

勤続年数を長くして安定した収入の仕事につくこと

アイフルの審査で重要なのは「安定収入」です。年収が高い必要はありませんが、毎月一定額のお給料をもらっていることが大切です。

単発のアルバイトでは安定しているとはいえません。短期派遣も審査では不利になりますので、1つのところで長く働いてから申し込みます。

また、アルバイトやパートでも申し込みはできますが、正社員になれれば、より安定性をアピールできます。将来のためにも、働き方を見直してみることをおすすめします。

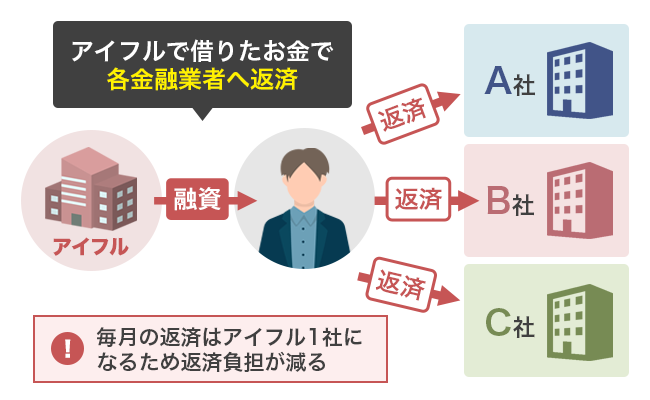

他社の借入が多い人は「おまとめMAX」「かりかえMAX」を利用しよう

他社からすでに借入をしている人は、そちらの返済を進めた方がアイフルの審査を受ける時に心証が良くなります。

年収の3分の1に達している人は、アイフルに限らず新たな借り入れができませんので、まずは今ある借入を少なくすることを優先させましょう。

アイフルには、複数の借入をまとめる「おまとめMAX」と「かりかえMAX」があります。

- おまとめMAX:アイフルを利用中の方

- かりかえMAX:アイフルの利用が初めての方

どちらも、内容は同じです。

複数の借入分をアイフルがまとめて融資してくれますので、これまで借りていたところに一気に返済が完了します。

あとは、アイフルに毎月返済をしていくだけです。

他社の借入を1つにまとめることで

- 適用される金利が下がる可能性がある

- 金利が下がると月々の返済額も少なくなる可能性がある

- 返済先が1つになり管理がしやすい

などのメリットがあります。

通常のおまとめローンは、貸金業者からの借入に限るとされていることが多いのですが、アイフルはクレジットカードのリボ払いや銀行カードローンの借入も含まれます。

貸金業者、銀行ローン、クレジットカードのリボも対象!返済は1ヶ月に一度、約定に基づく計画的な返済で、段階的に借入残高が減少!

※銀行ローン、ショッピングリボのおまとめをご希望の場合、書類提出が必要です。

引用元:おまとめMAX・かりかえMAX

クレジットカードのリボ払いがふくらんでしまい、返済が厳しい…という人もぜひ相談してみてください。

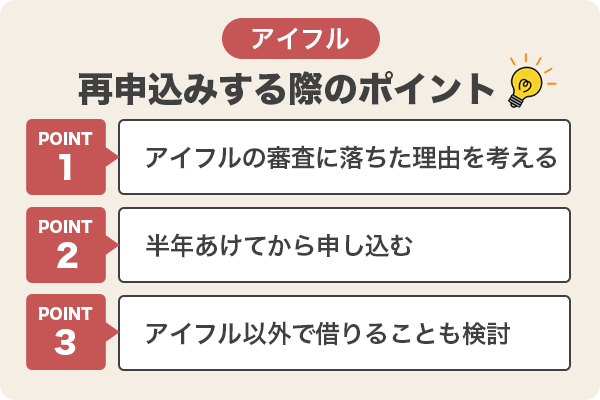

アイフルの審査に落ちても再申し込みは可能!

アイフルの審査に落ちてしまった場合でも、再申し込みは可能です。ただし、いくつか注意して欲しい点があります。

アイフルの審査に落ちた理由を考える

アイフルの審査の結果連絡は、融資の可否についてのみであり、審査に落ちた場合でも理由は教えてもらえません。

ですので、なぜ審査に通らなかったのかは自分で考えるしかないのです。

- 安定していない仕事をしていた

- 転職したばかりだった

- 過去にクレジットカードの支払いを滞納したことがある

など、思い当たる節がないか、よく考えてみましょう。審査に落ちた原因を解消しないと、再度申し込んでもまた落ちてしまいます。

半年あけてから申し込もう

審査落ちした理由を解決したとしても、すぐに再申し込みすることはおすすめできません。

アイフルに申し込んだ記録は信用情報期間に6ヶ月保管されます。つまり、半年は「アイフルに申し込んだけれど審査に落ちた」という状態になっているということです。

審査に落ちた直後に申し込んでも、再度審査落ちする可能性が高いので、最低でも半年はあけて申し込むことをおすすめします。

アイフル以外でお金を借りることも検討してみよう

信用情報がきれいになるまで、半年も待てないという人は、他の方法を検討してみましょう。

たとえば、質屋は担保になるものさえあれば、信用情報の確認などは行わずにお金を貸してくれます。

他にも、

- クレジットカードのキャッシング枠

- 生命保険の契約者貸付

- 銀行の自動貸付制度

などを利用することでも、お金を借りることはできます。

短期間で返済能力を高めることは難しいですが、担保となるものがあればすぐにお金は借りられるので、カードローン以外の方法も探してみてください。

アイフルの審査の流れ

ここからはアイフルの審査の流れについて説明します。流れを知っておくと、即日融資を受けたい時にも役立ちます。

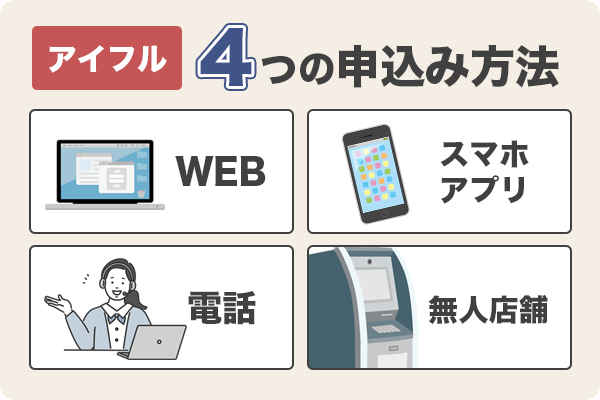

申込方法は4つあるがスマホアプリが便利

アイフルには4つの申込方法が用意されています。

- WEB

- スマホアプリ

- 電話

- 無人店舗

WEBやスマホアプリなら24時間、365日いつでも申し込みが可能です。中でも、便利なのはスマホアプリです。

申込から本人確認書類のアップロード、契約手続きまですべてスマホで完結します。もちろん、借り入れもできます。

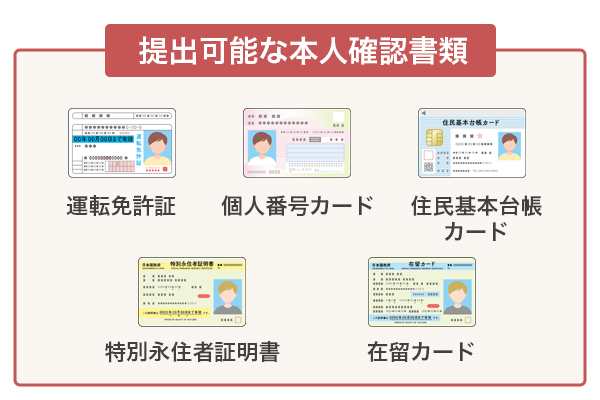

本人確認書類の提出

申し込みをしたら、本人確認書類の提出が必要です。本人確認書類とは、顔写真のついた公的な証明書のことです。社員証や学生証では、証明書になりません。

【認められる書類】

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

提出方法は、

- スマホアプリ

- WEB

- セブン銀行ATM

- 契約ルーム

などから行います。

スマホから提出するのが、簡単で便利です。

- 顔写真つきの証明書を撮影する

- 自分の顔写真を撮影する

これで、顔が一致すればOKです。

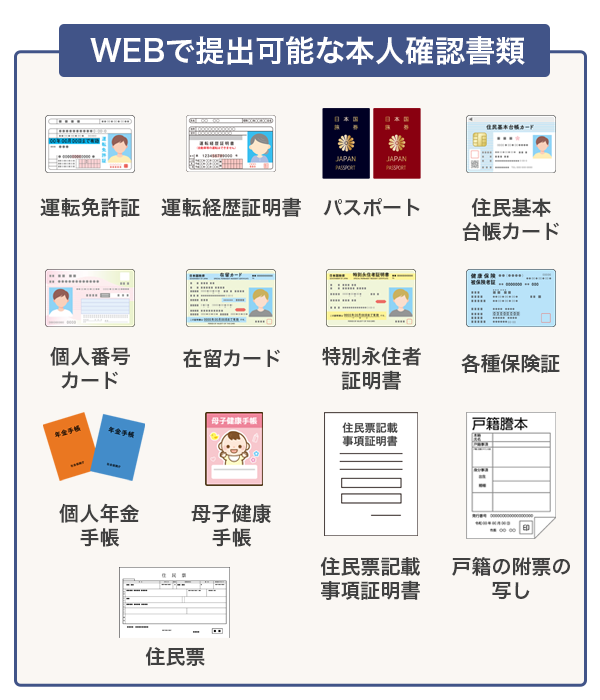

WEBで提出する場合は、以下の書類から2点必要です。

- 運転免許証

- 運転経歴証明書

- パスポート(住所の記載があるもの)

- 住民基本台帳カード

- 個人番号カード(表のみ)

- 在留カード

- 特別永住者証明書

- 各種保険証

- 国民年金手帳

- 母子健康手帳

- 住民票

- 戸籍の附票の写し

- 住民票記載事項証明書

銀行口座でも本人確認が可能

運転免許証や個人番号カードをお持ちでない方は、「銀行口座で本人確認」を選択できます。

自分名義の銀行口座があれば、その口座を作るときに本人確認をしていますので、書類提出の代わりとなります。

スマホまたはWEBから希望する金融機関を選択し、口座情報等を入力します。本人の口座であることが確認されれば、本人確認の審査も完了です。

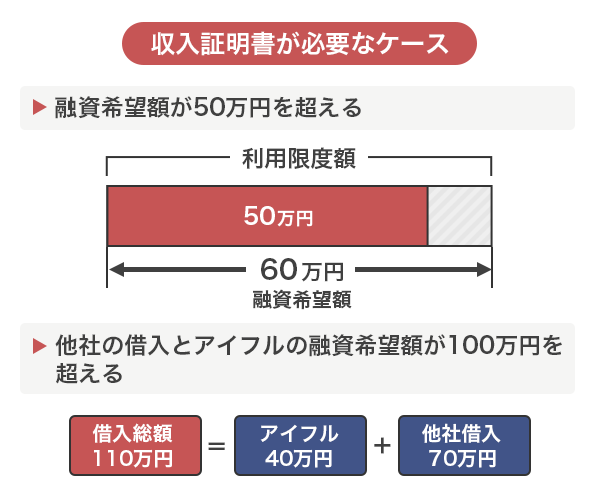

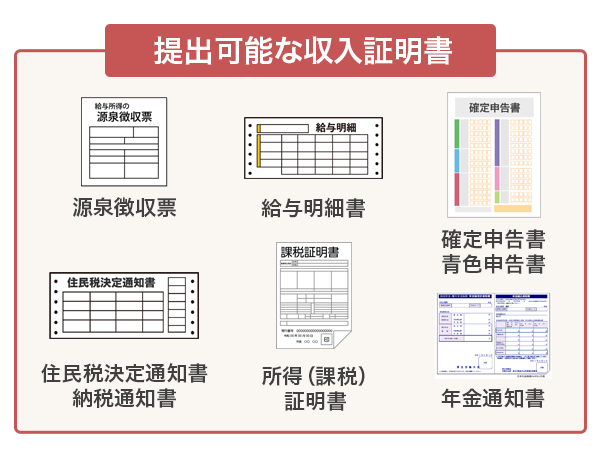

必要に応じて収入証明書を提出する

収入証明書は、全員が提出する必要はありません。以下の条件に該当する人だけ提出します。

- 融資希望額が50万円を超える

- 他社の借入とアイフルの融資希望額の合計が100万円を超える

つまり、上記の金額以内でおさまるなら、収入証明書は不要です。働き始めたばかりで収入証明書を用意できない人は、借入希望額を50万円以下にしておくことをおすすめします。

ただし、審査の過程で提出をお願いされるケースもあるため、念のため用意しておいたほうが良いでしょう。証明書として認められるのは、以下の書類です。

- 源泉徴収票

- 給与明細書(直近2ヶ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

※いずれも最新年度の分

審査結果の連絡はメールで来る

審査の結果は、メールで来るのが基本です。基本的に、契約書などの郵送物が送られてくることはありません。

融資可能となれば、そのまま契約手続きに進みます。このとき、カードの発行の有無を選択できるようになっています。

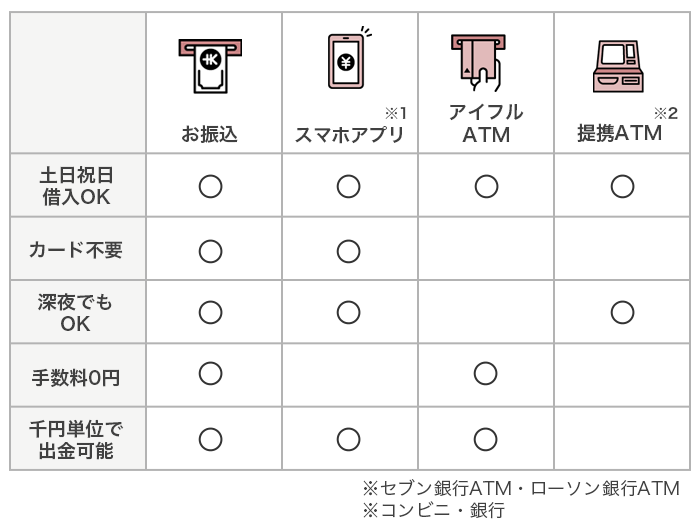

借入方法は4つ!振込とスマホアプリが便利

契約手続きが済めば、すぐにでも借り入れが可能です。

- 振込

- スマホアプリ(セブン銀行ATM・ローソン銀行ATM)

- アイフルATM

- 提携ATM

の4つがあります。

振込なら原則24時間いつでもOKで、手数料もかかりません。

現金を借りたい場合は、スマホアプリが便利です。手数料がかかってしまいますが、コンビニATMで夜中でも借入可能です。

アイフルの審査時間と審査が遅れる理由

消費者金融カードローンは、どこも審査の早さが売りですが、その中でもアイフルは特に審査が早いのが特徴です。

アイフルの審査時間は最短18分

アイフルは、申込から審査を経て実際に借り入れができるまで、最短18分です。

これは、アイフル独自のスコアリングシステムによって、入力された内容から瞬時に審査の結果が出るためです。

最終的には、本人確認書類など人の目による審査が入りますので18分程度かかってしまいますが、それでも他社と比較して驚異のスピードであることは間違いないでしょう。

アイフルの審査時間が遅い時に考えられる理由

アイフル審査が早いといっても、いつでも18分で結果が来るわけではありません。あくまでも最短時間であることを考慮して、申し込みましょう。

1〜2時間経っても審査結果の連絡が来ない場合、以下の理由が考えられます。

- 夜や週末で申込が多く、審査が混み合っている

- ゴールデンウィークや夏休みで申込が多くなっている

- 入力内容に誤りがあり、書類との照合に時間がかかっている

- 個人事業主や自営業者で、収入の審査に時間がかかっている

- 審査結果のメールが来ているが迷惑メールに入ってしまている

夕方以降は特に混み合いますので、慌てずに少し待ってみましょう。

もしどうしても不安な場合は、フリーダイヤルに電話をかけて審査の状況を聞いてみてください。

アイフルで即日融資を受けるポイント

アイフルは審査が早いことで定評がありますが、即日融資を受けたいなら、ちょっとしたコツがあります。

申込の前に、押さえておくべきポイントについてまとめました。

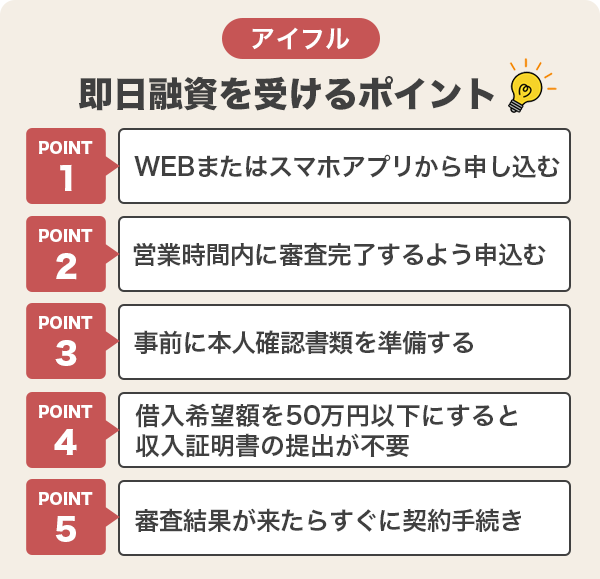

WEBまたはスマホアプリから申し込む

アイフルには4つの申込方法がありましたが、審査をスムーズに進めるにはWEBまたはスマホアプリがおすすめです。

土日でももちろん申し込めます。入力は5分ほどで完了するでしょう。

カードレス契約ならローンカードを発行する手間を省けるため、より審査時間を短縮できるでしょう。カードを発行したい場合は、オンラインで申し込んでから無人契約機に向かえばスムーズにカードを受け取れます。

その場合は契約ルームに着いてから、事前にスマホやWEBで申し込んだことを伝えるだけでカードを受け取れますよ。

営業時間内に審査が終わるように申し込むこと

とても重要なポイントなので、忘れないでください。即日融資を受けたいなら、申し込んだ当日に審査が終わる時間帯に申し込まなくてはなりません。

アイフルの営業時間は9時〜21時です。WEBやスマホアプリから申し込む場合、24時間申し込みはできますが、審査はあくまでも営業時間内です。

審査の最短時間は18分ですが、空いている時間帯に申し込んだ場合の審査時間なので、遅くとも20時には申し込むようにしましょう。

できれば、空いている平日の午前中に申し込むのがおすすめです。

すぐに提出できるように本人確認書類を準備しておこう

本人確認書類は、希望融資額にかかわらず、すべての人で必要になります。運転免許証などを用意しておきましょう。

なお、スムーズに審査を進めるには、スマホアプリから顔写真付きの証明書+その場で顔写真を撮影してアップロードするか、銀行口座を登録するのが早いです。

運転免許証やマイナンバーカードを持っていない人は、銀行口座を登録する方法をおすすめします。

借入希望額を50万円以下にすれば収入証明書の提出が不要

本人確認は必ず必要になるので、本人確認書類を提出するか、金融機関口座の登録が必須となりますが、収入証明書は条件次第で提出が不要となります。

借入希望額を50万円以下にして、収入証明書不要にすれば、その分審査がスムーズに進みます。

審査結果が来たらすぐに契約手続きをする

最短18分でメールで審査結果が来ますので、指示に従って手続きを行いましょう。契約手続きが完了すれば、すぐにでも振込キャッシングまたはコンビニATMでの借り入れができます。

もし、カードをすぐに発行して欲しい人は、無人店舗での契約手続きをおすすめします。その場でカードが発行できますし、全国にあるアイフルATMでも借入ができるようになります。

アイフルの在籍確認は原則、電話連絡なし

アイフルでは、在籍確認の電話をかけていません。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用元:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

電話がかかってくることは原則としてないので、安心してください。

ただし、100%かかってこないとは言い切れません。審査の過程で必要だと判断された場合には、電話がかかってくることはあります。

ただしその場合も、無断でかかってくることはなく、申込者の同意を得たうえでかけてくれますので、安心してください。

必要があれば担当者の個人名でかけてくる

電話は「アイフル」とは名乗らず、担当者の個人名でかかってきます。申込者のプライバシーには十分配慮していますので、心配はいりません。

電話がかかってきたら、電話に出るだけで在籍確認は完了です。もし自分が直接出られなかったとしても、電話に出た人が「○○は席を外しております」などの対応をしてくれれば、問題ありません。

できるだけ要望にこたえてくれる

- 確実に電話に出られる時間帯にかけて欲しい

- かけてくる担当者を女性にして欲しい

など、希望があれば伝えましょう。

できる限り、要望にこたえてくれるはずです。

電話対応が難しい場合は相談してみよう

電話での在籍確認が難しい場合も、相談してみてください。書類での審査など、他の方法でもできないか、考慮してくれるでしょう。

アイフルは安全!口コミからみるアイフルの評価

アイフルはやばい、怖いというネットの情報を見て不安になっている人もいると思いますが、アイフルは安全な金融業者です。やばいことも怖いこともありません。

「アイフルやばい」という口コミなどを見たとき、多くの人が何かネガティブな印象や警戒感を抱くかもしれません。

しかし、実際に口コミを集め見てみたところ、このやばいは必ずしも悪いものだけではないようでした。

審査の早さ、無利息期間サービス。スタッフの丁寧な対応など、利用した人にとっていい意味でのやばい、だったものが多かったのです。

アイフルは、迅速な審査プロセスで知られ、急な出費がある際にも素早く対応してくれることが特徴です。さらに、初めて利用する顧客に対しては、特定の期間無利息で借入れが可能なサービスを提供していることもあります。

これらのサービスがお金が必要なときに大きな助けとなるため、利用者からは「やばい」という意味での高い評価を受けているようです。

もちろん、「アイフルやばい」という表現には、先に触れたようなネガティブな意味合いも含まれるかもしれません。

審査に落ちた、審査に思ったより時間がかかった、などです。

ただし審査に落ちた人のコメントでは複数社に同時に申込をしていたり、提出した必要書類に不備があったりと、審査落ちしてしまう要因や審査に時間がかかってしまう要因があったように見えました。

このように、アイフルに対するやばいの反応は、良い面も悪い面もいずれの意見もあるようでした。不安に思いすぎず、利用を検討しているならしっかり事前準備をして申し込みをしましょう。

アイフルの金利は高くても18.0%

アイフルは金融庁に登録されている、正規の貸金業者です。もちろん法令を守って金利を設定していますので、法外な金利を要求される心配はありません。

「銀行カードローンと比べると金利が高く見えるけれど、他の消費者金融とはほとんど同じで特に高くは感じなかった」

「返済を繰り返していけば融資限度額が上がるので、そうすると金利も下がった」

などの口コミが見られました。

アイフルの上限金利は18.0%ですが、利息制限法で定められている金利で最も高いのは20.0%ですから、決して高くはないことがお分かりいただけるでしょう。

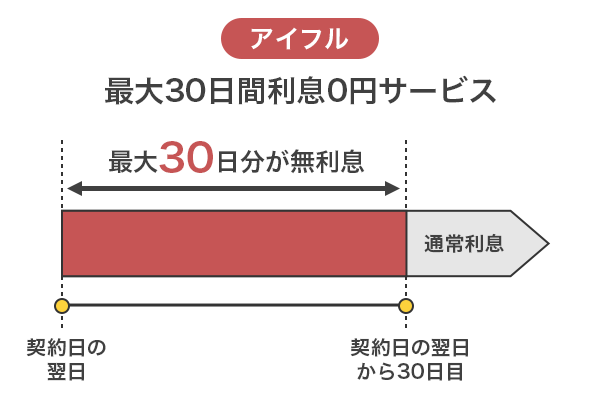

アイフルには30日間の無利息期間がある

アイフルには、初めての利用なら30日間の無利息期間がついてきます。

「金利の高さが気になったけれど、無利息期間がついていたのでお得に感じた」

「無利息期間中に返済できたので、本当に利息が0円ですんだ」

などの口コミが見られました。

ただし、この無利息期間については、1つ注意する点があります。この期間がスタートするのは契約日の翌日からです。ですので、契約してすぐに借りないと、「最大30日間」をフルに使えないということです。

借りずに1日、2日と過ぎてしまうと、それだけお得な期間が無駄になってしまいます。

とりあえず申し込みだけしておこうと思っている人もいるかもしれませんが、できれば実際に借りる必要ができてから申し込んだほうがお得です。

在籍確認の電話なしで安心

アイフルでは、原則として勤め先への在籍確認の電話をかけていません。ですから、職場に電話がかかってきたらどうしようと不安な人でも、申し込みやすいでしょう。

「電話がかかってこないとわかっていたので安心でした」

「バイト先の人に絶対バレたくなかったので、電話が来ないアイフルを選びました」

などの口コミが見られました。

在籍確認の電話がないカードローンを探しているなら、アイフルが安心です。

カードレスにできるから郵送物もなし

審査を通過して契約手続きを行う際に、カード発行の有無を選択できます。

このとき、カードの発行なしにしておけば、自宅に郵送物が送られてくることはありません。

一人暮らしの人はいいですが、家族がいる人はアイフルからの郵送物で借入がバレてしまうのではないかと心配だと思います。

差出人に「アイフル」と書いてあるわけではないのですが、うっかり家族に開封されてしまい、バレてしまう可能性もゼロではありません。

そんな方は、カードレスにしておけば安心です。

アイフルの審査についてのよくある質問と回答(Q&A)

アイフルの審査はどう進むのか、どのようなことを聞かれるのか不安な人へ、よくある質問と回答をまとめましたので、申し込み時の参考にしてください。

アイフルは審査なしで借りることはできますか?

審査を受けずに借りることはできません。

アイフルに限ったことではありませんが、審査なしでお金を貸してくれるカードローンはありません。

消費者金融は貸金業法が適用されますが、貸金業法では返済能力があるかどうかを必ず審査しなくてはならないことになっているため、審査なしでお金を貸すことはないのです。

審査なしで誰でも借りられる等の宣伝をしているのは、100%闇金業者です。絶対に借りてはいけません。

アイフルの審査時間はどのくらいですか?

アイフルの審査時間は、最短で18分です。スムーズに進めば、18分で融資可能です。もちろん、即日融資もできます。

ただし、あくまでも最短時間であることに注意してください。審査が混み合っているときは、結果の連絡が来るまでに数時間かかることもあります。

アイフルの審査は何日くらいかかりますか?

アイフルは、即日融資が可能です。審査時間も最短18分ですから、何日もかかることはありません。

ただし、営業時間終了の間際や夜中に申し込んだ場合は、即日融資ができません。

翌朝になってからの審査となりますので、半日以上時間がかかってしまうこともあります。

アイフルの審査は当日何時までやっていますか?

アイフルの営業時間は21時までです。申し込み自体は24時間、365日、いつでもできますが、審査は21時までとなりますので、営業時間終了後に申し込んだら翌日の審査となります。

アイフルでは、入力された内容を点数化するスコアリングシステムを採用していますが、本人確認書類など最終的には人の目による審査が必要です。

ですので、申し込み当日に審査を完了したい場合は、審査が混み合うことも考慮し、遅くとも20時までには申し込むと良いでしょう。

アイフルの審査はブラックでも通りますか?

アイフルの審査は、早いですが厳正に行われています。ですので、ブラックの人は審査通過が難しいでしょう。

ただし、ブラックとなった異動情報の内容や時期によっては、審査に通る可能性が0ではありません。

現在の仕事や年収、働き方などによって総合的に判断されますので、ブラックだと絶対に審査に通らないとは言い切れません。

アイフルの審査結果の確認方法は?

アイフルの審査結果は、WEB・スマホアプリから申し込んだ場合は、メールで連絡されます。

電話や無人店舗で申し込んだ場合には、その場で結果がわかります。

なお、電話で申し込んだ場合の契約手続きは、無人店舗または郵送で行います。無人店舗ならカードもその場で発行できます。

アイフルの審査結果の連絡が来ないのはなぜですか?

アイフルの審査結果の連絡が遅いのには、以下の理由が考えられます。

- 夜や週末などで申込が混み合っているため、審査に時間がかかっている

- 申込内容に不備があった

- 本人確認書類と申込内容の照合に時間がかかっている

- メールは来ているが迷惑メールになってしまっている

特に、連休前などは申込が混み合います。最短時間での審査は難しいので、急いでいる人は平日の午前中など空いている時間帯に申し込むことをおすすめします。

アイフルの審査で在籍確認はありますか?

在籍確認のないカードローンの審査はありませんので、アイフルでも在籍確認はあります。

ただし、勤め先への電話という形ではないので、電話での在籍確認が不安な方は、アイフルがおすすめです。

また、審査の状況によってはアイフルでも電話確認が行われる場合があります。その場合でも、担当者の個人名でかかってきますので、「アイフル」と名乗ることはありません。利用者のプライバシーには十分配慮していますので、安心してください。

電話をかける時間帯や、担当者の性別など、できる限りの希望を聞き柔軟に対応してくれます。

アイフルの在籍確認はどのタイミングで行われますか?

アイフルでは、電話連絡による在籍確認は原則として行われていないので、電話のタイミングを気にする必要はあまりないでしょう。

ただし、100%電話がないかというとそうではないので、もしタイミングが気になる方はアイフルに事前に相談することをおすすめします。

自分がシフトに入っている時間、必ず電話に出られる時間など指定したい時間帯があるなら、事前にアイフルに相談しておけば、できる限りの対応をしてくれるはずです。

アイフルの審査になぜ落ちたのかわかりますか?

アイフルの審査に落ちた場合、その理由は教えてもらえません。審査に通らなかったということは、アイフルが定めている返済能力の基準に満たなかったのだと考えられます。

- 収入が安定していなかった

- 信用情報に問題があった

- アイフル以外にも複数のカードローンに申し込んでしまった

- アルバイトを始めた直後だった

など、自分に当てはまるものがないか考えてみてください。

審査に落ちた理由を解消しないまま再申込をしても、おそらくまた落ちてしまうでしょう。

ですので、審査落ちした原因を探り、解消してから再度申し込むようにしてください。

アイフルの審査は早いけど甘くはない!しっかり準備して申し込もう

アイフルの審査基準や難易度、流れなどについて解説しました。アイフルの審査の詳細は公表されておりませんが、最も重視されるのは申込者の返済能力です。

アイフルは保証人や担保なしで貸付を行っていることから、安定的に収入を得ていて、毎月必ず返済ができるであろう人にしか、融資をしてくれません。

収入が高くなくても大丈夫ですが、安定性は必要です。アイフルの審査では、毎月定期的に収入を得られるようない仕事につき、信用情報にも問題がないことが重要です。

今回ご紹介しているQ&Aなども参考にしながら、アイフルの審査に備えて準備し、不備のないように申し込めば審査通過の可能性はぐんと高まるでしょう。