アコムの審査は厳しい?落ちる人の特徴や口コミで見るやばい評判

アコムに申し込もうと考えている人は、アコムの審査が厳しいのか甘いのか、審査ではどのような点を見られるのか、気になるところだと思います。

そこで、アコムではどのような審査が行われているのか、審査の基準や難易度、流れについて説明します。

実際に借りたことのある人のクチコミもご紹介します。アコムはやばい、怖いというイメージをお持ちの方も、口コミを見れば安心できることがおわかりいただけるでしょう。

アコムの審査の難易度や審査基準を知ろう

アコムの審査基準は非公開となっています。これはアコムに限ったことではなく、カードローンの審査は各社とも独自のシステムで行っており、その詳細は公開されていないのです。

しかし、審査通過率や申込方法などを見ますと、おおよその審査の基準はわかります。

アコムの審査は誰でも借りられるほど甘くありませんが、かといって銀行カードローンほど厳しくもありません。

アコムの審査通過率はおよそ4割で比較的高い

アコムの2023年3月末のマンスリーレポートによりますと、年間の新規申込者数は775,649人、そのうち契約したのは309,619人でした。

ですから新規契約率は39.9%、およそ4割の人が審査を通過しているということがわかります。

アコムはテレビCMでもおなじみですし、自動契約機「むじんくん」もよく知られていますから、アコムは「はじめてのアコム」というように1社目のカードローンに選ばれることが多いので審査通過率が高いようです。

アコムに申込の時に入力する内容からわかる審査基準

WEBから申込む時の入力内容を見れば、どのような点を審査されるのかがわかります。まず、入力する内容を見てみましょう。

- 氏名、生年月日

- メールアドレス

- 住所、電話番号

- 住居種類(自己所有、家族所有、賃貸、社宅、一戸建て、マンション)

- 家賃・住宅ローン

- 世帯主との関係、世帯主との居住状況

- 勤務形態

- 勤務先情報(電話番号、会社名)

- 勤務年数

- 職種、年収、給料日

- 希望限度額

- 暗証番号

氏名や住所などの個人情報と、勤め先の情報を中心に入力していきます。アコムの申込要件は成人以上となっていますので、未成年は申し込みができません。

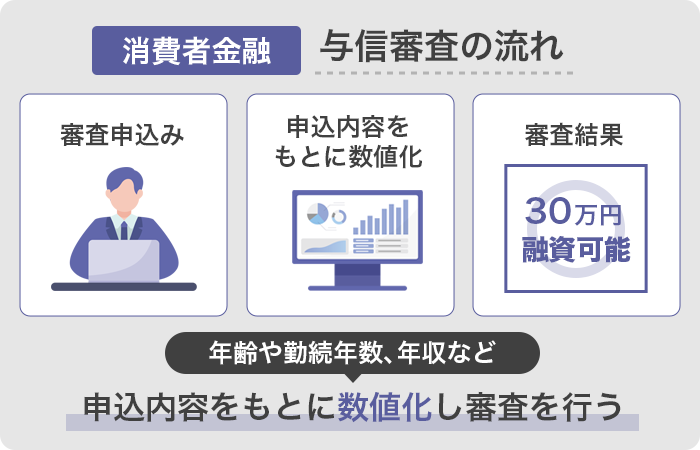

これらの情報をもとに与信審査が行われます。申込者の年齢や勤続年数、年収など申込内容をもとに数値化し、その点数で仮審査を行うのです。

年収が低すぎるとか、個人事業主であるとか、審査の上でマイナスになるポイントが多くなければ、仮審査は通過できるでしょう。

なお、個人事業主でも申込は可能ですが、正社員と比べると収入が不安定なため、審査ではやや不利になってしまいます。

アコムで最も重視されるのは返済能力

アコムの審査で重要なのは借りたお金をきちんと返せるかどうか、その1点に尽きるといっても良いでしょう。

返済能力のない人に融資はできないため、仕事をしていて安定的に収入を得ているかという点がとても重要です。

自分で働いていることが条件ですので、たとえば専業主婦(夫)で自分の収入がない人は無職と同じ扱いになってしまいます。

申込項目の中でも大切なのは勤務先の情報で、どのような仕事をしているのか、年収がどのくらいなのかが返済能力を見る上で重視されます。

アコムでは雇用形態は重要ではない

とはいえ、年収が高くなければ審査に落ちるかというと、決してそのようなことはありません。

大切なのは収入が安定していることであり、毎月一定額のお給料がもらえるような仕事をしていれば、申込は可能です。

確かに、正社員・公務員の方が有利には違いありませんが、非正規雇用の人や個人事業主が申し込めないということはありません。

申込画面では、正社員以外にもアルバイトやパートを選べるようになっています。

無職で無収入では申し込みができませんが、仕事をしていれば雇用形態にかかわらず申込できるということです。

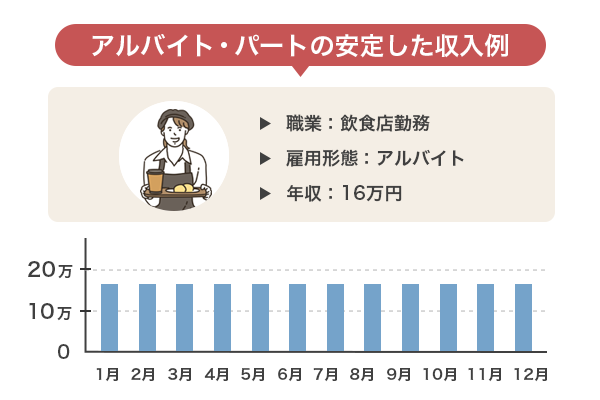

アコムの審査では年収の高さよりも安定性が大事

年収が低いから審査が不安という人も多いと思います。ところが、具体的にいくら以上の年収があれば審査を通過できるのか、その基準は公開されてはいません。

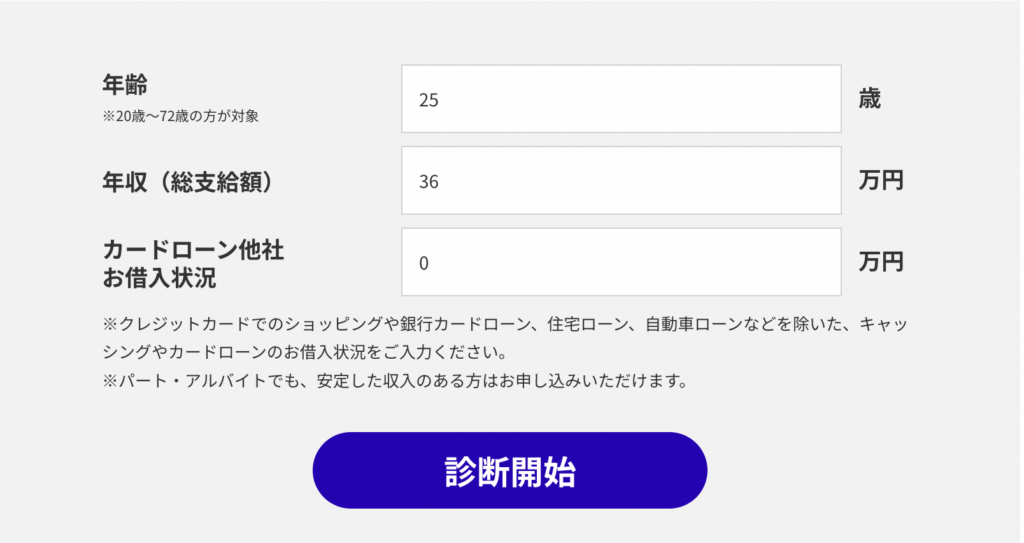

しかし、実際に借りている人の口コミなどから、月収3万円、年収にすると36万円あれば審査は通過できそうだということがわかります。

むしろ、先月は100万円稼いだけれど、今月は0円だったというように、収入に波のある人の方が不利になります。トータルの年収がたとえ高くても、「安定している」と判断されなければ、審査で落ちる可能性があります。

試しに、アコムの「3秒スピード診断」をやってみましょう。年齢、年収、他社の借入状況から判断してもらえます。

アコムの「3秒スピード診断」では、他社の借入がなければ、月収3万円でも審査通過の可能性が高いという結果が出ました。

ですので、年収が高くなくても、アルバイトやパートであっても毎月定期的に収入があれば、申込が可能だということがお分かりいただけるでしょう。

なお、アコムの審査で見られる年収は税込の額です。手取りではないので、不要に低く申告しないよう、注意してください。

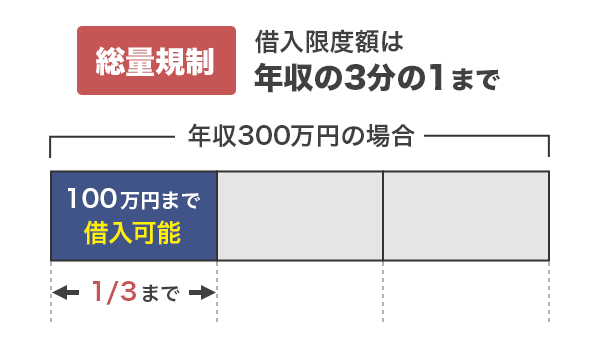

総量規制により借りられるのは年収の3分の1までとなっている

では、審査に通ったらいくらまで借りられるのでしょうか?

アコムの融資限度額は800万円となっていますが、800万円借りるには年収が最低でも2,400万円必要です。

カードローンには総量規制という決まりがあり、年収の3分の1までしか借りられないことになっているからです。

年収が300万円なら100万円まで、年収が30万円なら10万円までが融資限度額となります。

これは、アコムだけではなく、住宅ローンなど一部のローンを除いた全ての借入が含まれます。他に借入があれば、それを含めて年収の3分の1までしか借りられません。

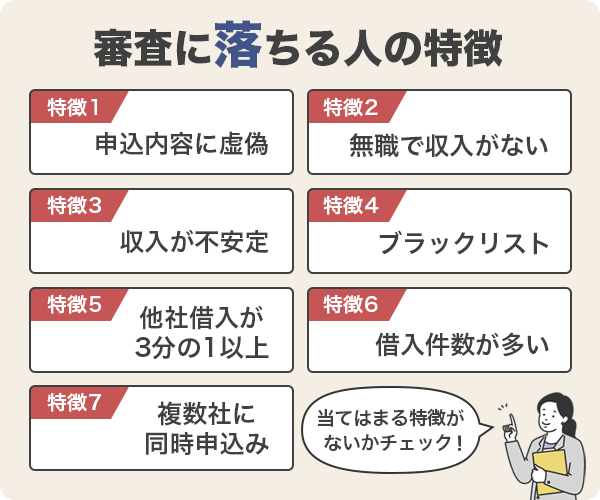

アコムの審査に落ちる人の特徴は返済能力が低いこと

アコムの審査は、物凄く厳しいわけではないにしても、甘くはありません。要件を満たしていなければ、落ちてしまいます。

ではどのような点に気をつければ良いのか、審査に落ちる人の特徴についてまとめました。

申し込みの内容が虚偽であると判断された場合

申込の内容が正しくなければ、仮審査ができません。本当の仕事で申し込みをすると審査に落ちるかもしれないと嘘をついてしまう人がいますが、それはやめておきましょう。

年齢や仕事、年収を偽って申し込んでも、必ずバレるようになっています。

たとえば仕事をしていない人が、適当に勤め先を申告しようとしても、このように入力の段階ではじかれてしまいます。

アコムはこれまで長年にわたってカードローンの審査をしており、データの蓄積もあります。適当な嘘をついてもバレてしまい、審査を受けるどころか、申込手続きも完了できないでしょう。

無職の人は申込要件に該当しない

申込の要件として、「安定した収入」が必要となっています。ですので、無職の人は審査を通過するどころか、そもそも申込要件に該当しないことになります。

申込時に勤め先などを入力しなくてはなりませんので、それができない人は融資が受けられないということです。

これからでも仕事を始めれば申し込みができるようになりますが、現時点で働いていない人は申し込みができません。

不規則な仕事で収入が安定していない人も難しい

アコムの審査で最も重視されるのは収入が高いかどうかではなく、安定しているかどうかです。

ですので、単発のアルバイトばかりしているとか、短期の派遣の仕事を繰り返しているという働き方ですと、審査通過が難しい場合があります。

アルバイトや派遣社員ではダメということではなく、収入が安定している働き方かどうかという点が重要です。

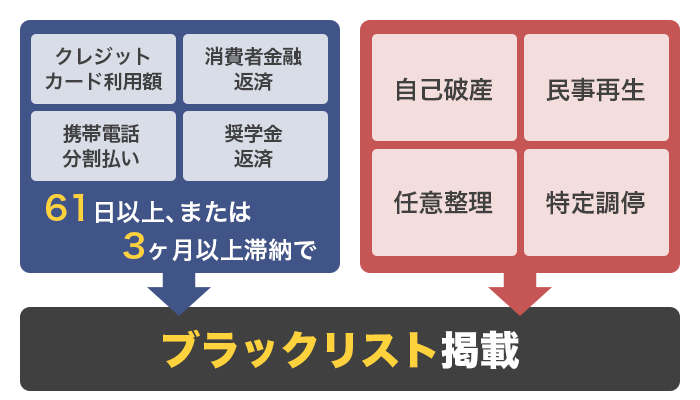

いわゆるブラックリストの人は審査落ちする可能性が高い

ブラックリストとは、本当にそのような黒いリストがあるのではなく、信用情報に自己情報が残っている人のことを指します。

具体的には、

- クレジットカードやローンの返済を滞納した

- スマホ料金を滞納した

- 奨学金を滞納した

- 債務整理をした

- 自己破産した

などの情報です。

このような金融事故の記録が信用情報機関に残っていると、審査落ちする可能性が高いです。

アコムをはじめとして、消費者金融カードローンの審査では、法令に従って必ず信用情報を照会することとなっており、避けては通れません。

ちなみに信用情報機関は3つあり、アコムはJICCとCICに加盟しています。

他社からの借入が年収の3分の1を超えている

アコムなど消費者金融カードローンは、貸金業法の総量規制の対象となっています。ですから、年収の3分の1までしか貸付できないことになっています。

信用情報を確認すれば他社の借り入れがどのくらいあるかわかります。申し込み時に嘘をついてもバレますので、正直に申告しましょう。

すでに複数のカードローンから借りている人

借入金額が年収の3分の1に達していなくても、借入件数が多いと審査に落ちることがあります。

複数から借入しているということは、1社あたりの融資限度額はそれほど大きくない、つまり年収はそれほど高くないと考えられます。

たとえ3分の1にまだ余裕があったとしても、年収があまり高くない状態で複数の借入をしている人は、多重債務者になる恐れがあります。そのような人に、融資をするのは難しいでしょう。

何社借りていたら審査に落ちるという明確な数字は決まっていませんが、3〜4社借りていると審査落ちする可能性が高いです。

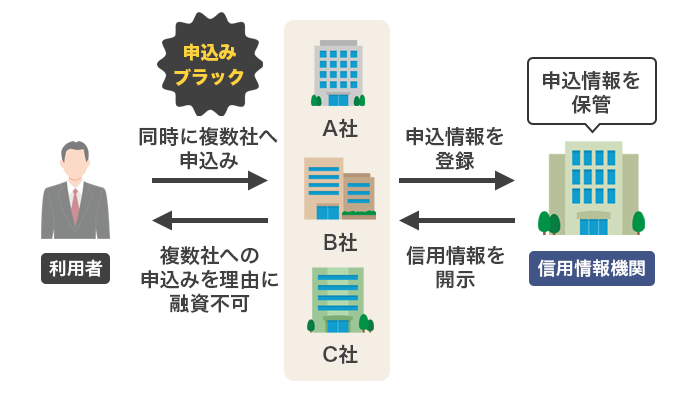

アコム以外にも複数のカードローンに同時に申し込んでいる人

アコムの申し込みと同時に、他のカードローンにも申し込んでいませんか?

同時に複数のカードローンに申し込むと、いわゆる「申込ブラック」になってしまう可能性があります。

カードローンの申込状況は信用情報にも登録されるため、アコムの審査で信用情報を照会されたときに、他のカードローンにも申し込んでいることはわかってしまいます。

数万円借りる程度なら、いくつものカードローンに申し込む必要はないでしょう。なんとかして、少しでも多く借りたい(=お金に困っている)と思っているのだろうと判断されると、審査のハードルが上がってしまいます。これが「申込ブラック」です。

アコムの審査を通過するポイントは収入の安定性

審査ではたくさんの項目がチェックされますが、中でも大事なのは収入です。高くなくても良いので、安定していることが何よりも大切です。

仕事が不安定な人や収入がない人は、審査を受ける前に対処法を考えておくことをおすすめします。

申し込み内容を正しく!間違いのないように申告しよう

申込内容に誤りがあると、仮審査の段階で落ちてしまう可能性が高いので、間違いのないように正しく入力してください。

特に、勤め先の情報や年収に誤りがないよう、注意しましょう。

スマホで申し込むときは特に注意してください。うっかり数字の間違いなどで、年収200万円を2000万円などと打ってしまうと、「虚偽の申し込み」とされてしまいます。送信するまえに再度チェックをしましょう。

融資希望額をなるべく小さくすること

融資希望額は、なるべく小さくしておいたほうが心証が良いとされています。いくらなら審査を通るかという明確な基準はないものの、5万円〜10万円くらいにしておくと良いでしょう。

その金額で足りなければ、後から増額申請もできます。

まずは最初の審査に通ることが重要ですし、審査の結果によっては思ったよりも高めの融資限度額を設定されることもあります。

他社の借入がある人は年収の3分の1になるようにしておく

アコムだけでなく、他社の借入も含めて年収の3分の1までしか借りられません。

もし他社の借り入れがある人は、これからアコムで借りる予定の金額も含めて、年収の3分の1におさまるよう、返済を進めておきましょう。

金融事故の記録がなくなり信用情報がきれいになるまで待つ

信用情報に傷のある人は審査落ちする可能性が高いですが、事故の記録は一生残るわけではありません。

記録の種類にもよりますが、保管期間は5年〜10年です。返済が済んでから一定期間経つと消えますので、信用情報がきれいになってから申し込めば安心です。

なお、3つある信用情報機関は、それぞれ個人情報の開示請求ができます。

お客様の情報が現在、信用情報機関に登録されているのか、またはどのように登録されているかを確認していただくことができます。

引用元:情報開示とは|指定信用情報機関のCIC

それぞれ、このような会社が加盟しています。

| 信用情報機関 | 加盟している企業 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 消費者金融、クレジットカード会社、信販会社、百貨店、保証会社、リース会社、保険会社、携帯電話会社など |

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジットカード会社、信販会社、保証会社、リース会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行系金融機関 |

クレジットカードやカードローンはCICかJICCが多いので、過去に滞納したことがあるかもしれないと思う方は、情報開示請求をしてみてください。

各機関のホームページから、インターネットまたは郵送で開示請求ができます。

同時に他社に申し込まない

申込ブラックにならないために、今回の申し込みはアコムだけにしておきましょう。もし審査に落ちたとしても、アコムなら審査が早いのですぐに結果が判ります。

結果がわかってから他のカードローンを検討しても遅くはないので、まずはアコムに絞ります。

安定した収入の仕事につくこと

今、アルバイトやパート、派遣社員などで働いている人は、半年以上同じ仕事を続けて、安定性をアピールできるようにしてみてください。

正社員になる必要はありません。アコムの審査基準のところで説明したように、雇用形態は問題ではないので、今の仕事を継続し、毎月一定額の収入があるということをアピールできれば大丈夫です。

パートやアルバイトの人は単発ではなくシフト制で定期的に入れる仕事に、派遣社員の人は短期派遣ではなく、半年以上同じところで働ける仕事につけば、安定収入があると判断されるでしょう。

勤続年数は長い方が有利になる

働き始めれば申し込みができるようになりますが、最低でも2ヶ月、できれば半年以上働いてから申し込んだ方が良いでしょう。

2ヶ月というのは、仮に収入証明書を求められた場合、直近2ヶ月分を提出することとされているからです。

勤続年数は長い方が審査では有利になります。数ヶ月のアルバイトでも審査に通る可能性がなくはないですが、雇用形態に関わらず1つのところで長く働いている人の方が、安定性を認めてもらいやすいです。

アコムのクレジットカードを使っている人は審査で有利になる可能性あり

アコムには、カードローン以外に「ACマスターカード」というクレジットカードもあります。

こちらのクレジットカードを利用しており、なおかつ一度も支払いが滞ったことのない人は、カードローンの審査で有利になる可能性があります。

クレジットカードを作るときに、勤め先や信用情報などが審査されていますし、問題なく利用できているなら、返済能力有りと判断される可能性が高いでしょう。

ただし、カードは持っているだけではダメで、ある程度の利用実績が必要です。もしこのクレジットカードをお持ちなら、何度か利用してからカードローンに申し込む方が良いかもしれません。

アコムが保証会社をしているローンの利用者も審査では有利になる

アコムは、自社でカードローンを運営する以外に、他社のカードローンの保証会社としての仕事も行っています。

たとえば、

- 三菱UFJ銀行のバンクイック

- セブン銀行カードローン

- auじぶん銀行カードローン

などです。

複数のカードローンを利用していると一般的には不利になることが多いです。

しかし、これらのカードローンを利用したことがあり、一度も滞納していないなど優良顧客だった実績があれば、それはむしろアコムの審査においてプラスに働く可能性があります。

逆にいうと、これらのカードローンの審査に通らなかった人や返済が滞ったことのある人は、アコムの審査も厳しくなるかもしれないということを覚えておきましょう。

アコムの審査に落ちてしまったら?再申し込みは可能

しっかり準備をしたつもりでも、アコムの審査に落ちてしまう人はいます。落ちてしまった場合の対処法について、説明します。

アコムの審査に落ちた理由を考えることが大事

アコムの審査にどうして通らなかったのか、その理由は教えてもらえないため、自分で考えるしかないのです。

- 収入が安定していなった

- 転職ばかりで勤続年数が短かった

- 過去にクレジットカードの支払いを滞納したことがある

- アコム以外にも複数のカードローンに申し込んでしまった

など、思い当たる理由はないでしょうか?

もしかしてこれが原因かもしれないと思う理由があれば、それを解消することから始めましょう。

半年置いてからもう一度申し込んでみよう

アコムの審査に落ちた理由が解消されたならば、もう一度申し込むことは可能です。

ただし、前回の申し込みから6ヶ月以上、間をあけましょう。

アコムに申し込んだことは、信用情報機関に記録されています。申込の記録は半年保管されるため、その記録がなくなってから申し込むようにします。

短期間に何度も申し込んで、お金に困っている人だと思われないようにするためです。

アコムの審査の流れ〜申込から審査結果の連絡まで

ここからは、アコムの審査がどのように進んでいくのか、流れについて説明します。

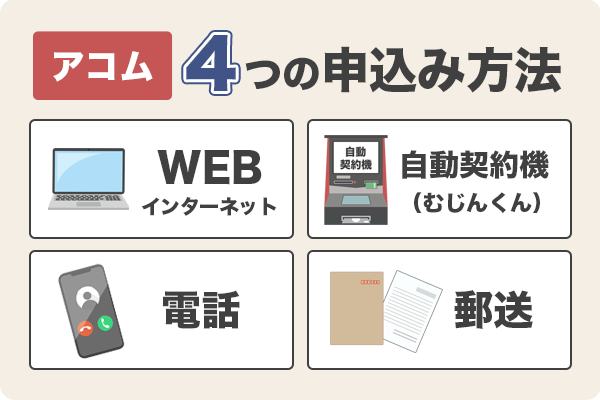

アコムの申し込み方法は4つある

アコムには、

- WEB(インターネット)

- 自動契約機「むじんくん」

- 電話

- 郵送

4つの申し込み方法が用意されています。

スムーズに早く審査をして欲しいなら、WEBか自動契約機「むじんくん」がおすすめです。

どちらも審査は最短20分です。

申込内容をもとに仮審査が行われる

冒頭でも説明した通り、入力内容をもとに与信審査(仮審査)が行われます。ここを通過すると本審査に進みます。

仮審査の段階で落ちてしまうと、本審査には進めません。

本審査に進んだのに落ちてしまう人も中にはいますが、割合としてはそれほど多くはありません。

次で説明する本人確認がきちんとできて、申告内容に虚偽がなければ本審査通過となる可能性が高いです。

本人確認書類の提出は必ずしなければならない

アコムの本審査を受けるには、本人確認書類の提出が必須です。ここは機械ではできない審査ですので、アコムの担当者が書類の確認を行います。

本人確認書類として提出できるのは運転免許証など公的な書類ですが、提出方法によって書類の数が違う点に注意が必要です。

WEBから提出する場合は、

- 運転免許証

- マイナンバーカード

- パスポート(住所の記載があるもの)

- 上記いずれかの交付を受けていない方は 健康保険証

のいずれか1点でOKです。

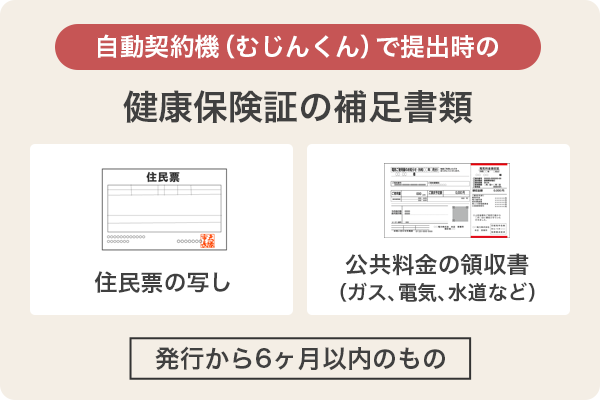

自動契約機むじんくんで提出する場合、基本的には1点でよいのですが、保険証を提出する人は補足書類が必要となります。

- 住民票の写し

- 公共料金(ガス、電気、水道など)の領収書

発行から6ヶ月以内のものを用意してください。これらの書類を用意できない時は、契約後にアコムから郵便物を送ることで、本人確認となります。

申込の内容と氏名や住所などがあっているか確認され、間違いなければ次に進みます。

収入証明書の提出は条件に該当する人のみ

収入証明書の提出は、以下の条件に該当する人のみです。全員がする必要はありません。

以下のいずれかに該当するお客さまは収入証明書が必要です。

・当社のご契約が50万円を超えるお客さま

・他社を含めたお借入総額が100万円を超えるお客さま

引用元:【アコム公式】必要書類|カードローン・キャッシングならアコム

たとえば、他社ですでに70万円の借入があったとして、アコムでの借入希望額を40万円にしてしまうと110万円となってしまうため、収入証明書が必要となります。

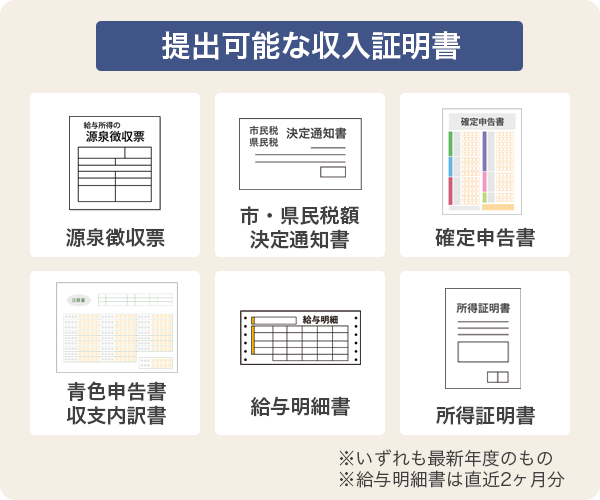

収入証明書が必要となった場合は、以下の書類を提出してください。

- 源泉徴収票

- 市民税・県民税額決定通知書

- 確定申告書

- 青色申告書・収支内訳書

- 給与明細書

- 所得証明書

※いずれも最新年度のもの

※給与明細書は直近2ヶ月分

ただし、審査の過程で、上記の条件に該当していても収入証明書を求められる場合があります。審査をスムーズに進めるためには、用意できるように準備しておいた方が無難です。

審査結果の連絡はメールで来る

WEBから申し込んだ場合には、原則メールで連絡がきます。そのメールに記載されているURLから契約手続きをしてください。

まれに確認事項がある場合に電話がかかってくることがありますが、それほど多くはないケースです。

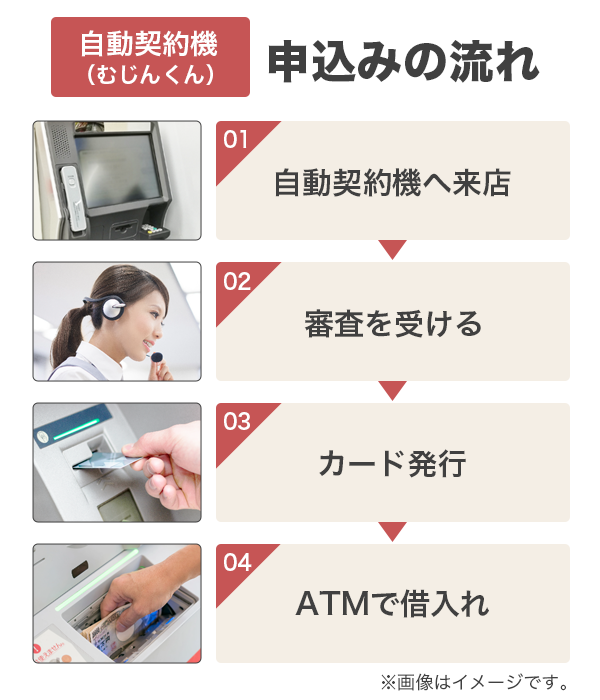

自動契約機「むじんくん」から申し込んだ場合には、その場で結果が判り、契約手続きとカードの発行もできます。契約後は併設されているATMですぐに借入できます。

アコムの審査時間は最短20分で結果がわかる

アコムは借入まで最短2ステップと、手続きが簡単でスムーズなのが大きなメリットです。空いている時間に申し込めば、審査も早いです。

アコムの審査は早い!最短2ステップ

アコムの審査時間は、最短20分です。これは、WEBから申し込んでも、自動契約機「むじんくん」から申し込んでも同じです。

申込→書類の提出の2ステップで審査が進み、とてもスピーディです。

- スマホから簡単に申し込みたい

- 振込キャッシングですぐに入金して欲しい

という人は、WEBから申し込んだ方がスムーズに進みます。

- ATMで現金を借りたい

- ローンカードも欲しい

という人は、自動契約機「むじんくん」がおすすめです。

自動契約機とは、店頭と同様の審査を機械のモニターを通じておこなうシステムです。

このシステムは、「サービスセンター」で集中管理され、ITを駆使した遠隔操作により、店頭と同様の審査・サービスをおこなっています。

引用元:ローン・クレジットカード事業|事業内容|アコム株式会社(三菱UFJフィナンシャル・グループ)

自動契約機「むじんくん」にはATMが併設されていますので、カードを受け取ったらすぐに現金を借入できます。

アコムの審査結果の連絡が遅い時に考えられること

申込をして20分経ったのに結果の連絡が来ないときには、以下の理由が考えられます。

- 申込が混み合っているため、審査に時間がかかっている

- 申込内容と本人確認書類に不一致があり審査に時間がかかっている

- 審査結果の連絡メールが来ているが迷惑メールフォルダに入っている

審査時間20分というのはあくまでも最短時間なので、場合によってはそれ以上かかることもあります。

もし、連絡が来ないことが不安ならば、アコムのフリーコールに電話をして聞いてみましょう。審査の状況を教えてくれるはずです。

アコムでできるだけ融資を受けるポイントを解説

どうしても申し込んだ当日中に融資を受けたいというときに、アコムの審査で注意する点についてまとめました。

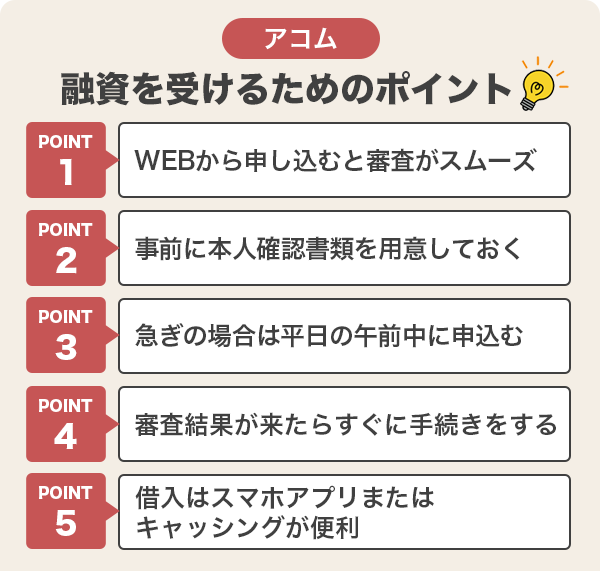

WEBから申し込むと審査がスムーズに進む

審査を早く進めるには、WEBから申し込みましょう。外に出なくても、スマホがあれば申込ができます。

もちろん、土日や祝日でも、365日いつでも申し込めます。

自動契約機「むじんくん」も最短審査時間は20分なのですが、その場で20分待つのも手持ち無沙汰ですし、利用しているところを誰かに見られる可能性もあります。

ですので、誰にも見られず、家で手続きできるWEB申込がおすすめです。

本人確認書類を用意しておく

運転免許証など顔写真付きの公的な証明書を持っていれば、1点でOKです。

もし、現住所と証明書の住所が違う場合には公共料金の領収書もしくは住民票の写しなど、住所がわかるものが必要となりますので準備しておきましょう。

借入希望額を50万円以下にすれば収入証明書の提出が不要になる

本人確認書類は必ず提出しなくてはなりませんが、収入証明書は条件次第です。

50万円を超える金額または他社の借り入れと合わせて100万円を超える金額を希望しなければ、提出は不要です。

審査に関わる書類はできるだけ少ない方が良いので、借入希望額は50万円以下、できるだけ小さくしておきましょう。

アコムの審査をスムーズに進めるためには平日の午前中がおすすめ

なお、アコムの審査を早く進めてもらうには、2つ気をつける点があります。

1つは、週末や夜は避けることです。どうしても申し込みが込み合いますので、最短時間では審査できない可能性が高いです。

急いでいるなら、平日の午前中に申し込むのがおすすめです。

もう1つは、営業時間内に審査が終わるように申し込むことです。仮審査は機械的に行っているので早いですが、本人確認書類との照合など、最終的には人が審査をし融資の可否を決定します。

アコムの営業時間は9時〜21時です。夜は申し込みが混み合うことも考えて、遅くとも20時までには申し込みましょう。

審査結果が来たらすぐに手続きをする

無事に審査を通過したら、原則としてメールで結果が送られてきます。

案内の通りに契約手続きを済ませれば、すぐに借入ができるようになります。

借入はスマホアプリまたはキャッシングが便利

スマホで借りるなら、セブン銀行ATMもしくは振込キャッシングが便利です。契約さえ済めば、夜中でも借入できます。

カードが必要な人は、自動契約機「むじんくん」で発行してください。カードがあれば、アコムATMも利用できます。

ただし、自動契約機「むじんくん」の営業時間は21時までですので、その日のうちにカードを受け取りたい人は時間に気をつけてください。

WEBから申し込み手続きをして、自動契約機(むじんくん)でカードを受け取る方法だと誰にもバレずに借入が可能です。あらかじめWEBから書類提出や在籍確認などを行っていれば、都合の良い時間帯にカードを受け取るだけですからスムーズですよ。

アコムは原則、在籍確認の電話連絡なし

カードローンの審査では、在籍確認が必須です。一般的には、申告された勤め先に電話をかけることで確認をしますが、アコムでは電話はかけていません。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:【アコム公式FAQ】勤務先に在籍確認の電話がかかってきますか?|カードローン・キャッシングならアコム

貸金業法では、返済能力の有無を確認しなくてはならないことになっていますので、仕事をしているのか、年収はどのくらいなのかなど、返済能力の確認はアコムでもしています。

ただし、確認をすれば良いのであって、勤め先に電話をかけなくてはならないわけではありません。

アコムは独自の方法で審査をしていますので、電話以外の方法で返済能力の有無を見ているということです。

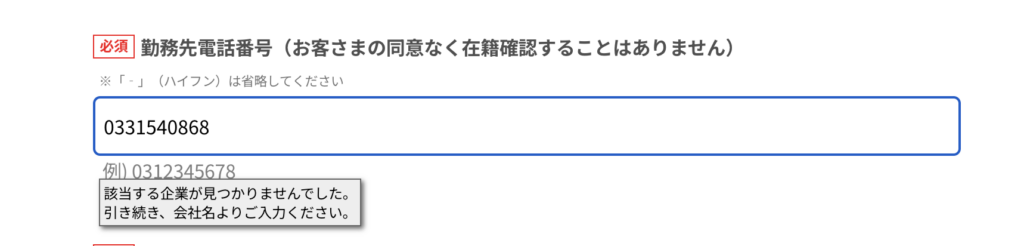

勤め先について嘘はつかないこと

申込画面で嘘の勤め先を入力しようとすると、「該当する企業が見つかりませんでした」というメッセージが出てきます。

つまり、企業として登録してある電話番号以外のものを入れると、エラーとなってしまい、嘘がバレます。

また、信用情報機関には、クレジットカードやカードローンに申し込んだ際の勤務先情報も登録されているため、ごまかそうとしてもバレてしまいます。

在籍確認の電話は原則ないとしても、働いていない、もしくは嘘も勤め先を申告するなどすれば審査に落ちますので、正直に申告しましょう。

在籍確認の電話がかかってきたときの対処法

在籍確認の電話は、「原則なし」となっていますので、場合によっては電話がかかってくることも考えられます。

もし電話がかかってきても慌てずに対処できるよう、在籍確認の内容を知っておきましょう。

アコムが電話をかけるのは、申告された勤め先に、申込者が本当にいるかどうかを確認するためです。ですから、電話に出れば審査は完了です。

「○○さんはいらっしゃいますか?」と聞かれるだけで、借入について何か言われることはありません。

アコムは安全!口コミから見るアコムのメリット

アコムの審査に関して、さまざまな不安をお持ちの方もいらっしゃると思います。実際に利用してみた人の口コミを見ながら、アコムの安全性について説明します。

アコムの金利は高くない

アコムを含む消費者金融は、かつて「サラ金(サラリーマン金融)」と呼ばれていたこともあり、金利が高いカードローンだというイメージをお持ちの方もいると思います。

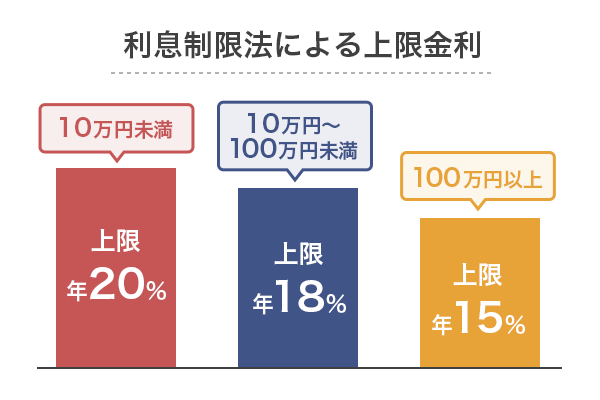

しかし、アコムの金利は利息制限法という法律に基づき決定されており、法律よりも低い金利が設定されているのです。

利息制限法では、年利15%〜20%を上限として設定することとされています。

アコムの金利は3.0%〜18.0%の間で設定されます。一番高い金利でも、法令の上限金利よりも2%も低いことになります。

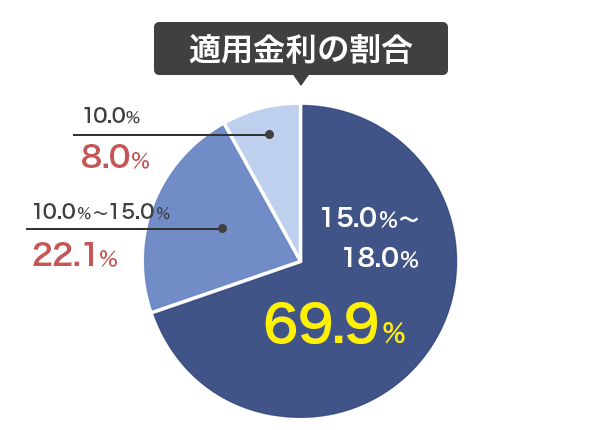

また、金利というのは1年間借りた場合の利率が表示されていますので、実際に返済するのは借りた日数分となります。この金利も、返済実績を積んで融資限度額が高くなるにつれて下がっていくものです。

アコムの2023年3月データブックを見ますと、15.0%〜18.0%の金利が適用されているのはおよそ7割ですが、あとの3割は15.0%以下だということがわかります。

適用される金利は実際に借りている金額ではなく、融資限度額で決められます。ですから、きちんと返済を繰り返し融資限度額が引き上げられれば、金利は下がっていくのです。

最低金利も3.0%と低く、返済実績を積んでいくほどお得に借りられるようになるでしょう。

口コミでも、「他社より最低金利が3.0%と非常に低い」という意見が見られました。

アコムには30日間の無利息期間がある

アコムの利用が初めての人には、契約の翌日から30日間、無利息期間がついてきます。この期間内に返済するのであれば、何度借入しても利息はつきません。

消費者金融の金利は高いと感じている人でも、30日間利息がゼロになるので、借りやすいのではないでしょうか。

実際、

- 30日間の無利息期間中に返済したから利息が0で済んだ

- 30日間利息がつかなかったので、お得に借りられた

などの口コミが多く見られます。

この無利息期間を有効活用するためには、契約したらすぐに借入することと、限度額まで借り入れ、30日以内に多めに返済することです。

アコムでお金を借りると、借入残高に対する一定の割合をかけた金額が返済額となりますが、できるだけ多く返済することで、利息を支払わずに済みます。

申し込みをする前に、返済についても計画を立てておくことをおすすめします。

在籍確認の電話なしで安心

カードローンの審査で最も心配なのは、在籍確認の電話ではないでしょうか?

勤め先に電話がかかってきて、アコムを利用していることがバレたらどうしようと不安な人は多いと思います。

しかし、アコムでは在籍確認の電話を原則かけていませんので、その点の不安がありません。

「職場に電話がかかってこないから安心して申し込めた」との口コミが多く見られました。

カードレスにできるから原則郵送物もなし

アコムは以前、カードの発行が必須でしたが、カードレス化が実現しました。

そのおかげで、

- 自宅に原則として郵送物が送られてこない

- カードなしで借りられる

と、さらに便利になりました。

郵送物がなければ家族にバレる心配も少なくなりますし、カードがなくてもスマホがあれば借りられるので、コンビニATMまで行かなくても家にいながらキャッシングができます。

実際、郵送物によってバレるケースが多いので、家族絶対知られたくないならカードレスを選択すべきでしょう。

- 家族にバレないのが安心

- カードなしで借りられるから便利

- スマホがあればキャッシングできる

など、カードがないことの便利さを挙げている口コミも多く見られました。

契約時や利用中には契約書面・利用明細書などが届く可能性が心配かもしれませんが、アコムではこれらの書類を「電磁交付」に設定できます。電磁交付なら郵送物はなく全ての書類をオンラインで確認できるため、誰にもバレずに利用できますよ。

アコムは借りたらやばい、怖い、は嘘

インターネットの口コミ情報などでやばい、怖いなどの言葉を見かけると、借りたらまずいのではないかと不安に思う人もいると思いますが、そのようなことはないので安心してください。

もちろん、支払いが遅れれば遅延損害金が加算され、通常の金利ではなく20.0%の損害金を請求されることになります。

また、メールや電話で返済についての問い合わせがあるでしょう。それは当然のことですので、もし返済が遅れそうならば、自分からアコムに連絡をしてください。返済についての相談に乗ってくれるはずです。

アコム総合カードローンデスクまでお電話ください。お客さまのご相談を承ります。

引用元:【アコム公式FAQ】返済金額や返済期日など、相談したい場合はどうしたらいいですか?

|カードローン・キャッシングならアコム

また、アコムの返済が滞って督促の連絡を無視してしまうと、職場や自宅の固定電話などに連絡が来ることもあります。自宅に督促についての書類が郵送されることもあり、そうなると職場の人や家族にアコムの利用がバレることもあるでしょう。

誰にもバレずにアコムを利用し続けたい場合は、忘れずに返済を行い、遅れそうな場合は前もって相談するよう気をつけておきましょう。

保証人や担保なしで、申込者の信用のみで融資を行なっていますから、その信用を裏切るようなことがあってはなりません。

実際に利用した人でやばい、と口コミなどにコメントしている人の意見としては、審査に落ちた、審査に時間がかかった、などの理由があるようでした。ただし、総量規制をこえた額を希望していたり、提出書類が足りなかったりと、そもそもカードローンの審査にのぞむ姿勢が足りなかったと感じるものばかりでした。

多くの「やばい」の意見がありますが、初めてカードローンを利用する人にとってはそこまで気にすることのない言葉です。正規の貸金業者であるアコムは安心して利用できますので、あとはあなたがしっかりと基礎知識を身に着け、事前準備をして申し込めば、アコムでお金を借りることは難しくないといえるでしょう。

アコムの審査についてのよくある質問と回答(Q&A)

アコムの審査について、みなさんが疑問に思う点、知りたいと思う点についてまとめました。

アコムの審査通過率はどのくらいですか?

アコムの審査通過率は、新規の顧客とどのくらい契約しているかという新規契約率を見るとわかります。

2023年3月末のマンスリーレポートを見ますと、39.3%、およそ4割の人が審査を通過しています。カードローンの中では非常に高い水準ですので、審査は決して甘くはないものの、比較的柔軟に審査されていることがわかります。

とはいえ、審査が甘いということではありませんので、安定収入のある人でないと審査は通過できません。

銀行カードローンなどは20%〜30%ともいわれていますので、それと比べれば通過しやすい審査であるといえるでしょう。

アコムの審査では何を調べているのですか?

アコムの審査には申込内容をスコア化して判定を行う仮審査(与信審査)と、書類の審査などを行う本審査があります。

いずれの審査も、申込者に返済能力があるかどうかを調べています。

そのため、

- 年齢

- 職業、年収

- 持ち家の有無

- 家族の有無

など、やや踏み込んだ内容を申告する必要があります。

また、これまでのクレジットカードやローンの支払い状況なども確認され、返済能力があると判断された人が審査を通過できるのです。

アコムの審査に落ちる理由や原因はなんですか?

アコムの審査では、返済を続けられるだけの十分な収入があるかどうかを審査しています。

つまり、審査に落ちるということは返済能力がないと判断されたということです。

- 無職で収入がない

- 収入が安定していない

- 勤続年数が短い

- 転職ばかりしている

- 過去に滞納をしたことがある

- 他社の借り入れが多い

などの理由が考えられます。

アコムの審査に通るコツを教えてください

アコムの審査で重視されるのは、返済能力があるかどうか、収入が安定しているかどうかです。

正社員である必要はなく、パートやアルバイト、派遣社員でも収入が安定していれば、審査通過の可能性は十分あります。

そのほか、

- 申込内容に間違いがないこと

- 本人確認書類をきちんと用意すること

- 借入金額を小さくしておくこと

- 他のカードローンにも同時に申し込まないこと

- 信用情報に傷のある人は記録がきれいになるまで待つこと

などが挙げられます。

アコムの審査では無職だとバレますか?

バレます。現時点で働いていない人が、たとえば以前の勤め先などを申告し、嘘の申し込みをしても、審査の過程で必ずバレるようになっています。

アコムはこれまで蓄積してきたデータや独自の審査によって、嘘を見抜くことができますので、無職の人は仕事を見つけて、実際に働いてから申し込むようにしてください。

アコムの審査時間はどのくらいかかりますか?

アコムの審査時間は、最短で20分です。しかし、あくまでも審査がスムーズに進んだ場合の最短時間ですので、申込が混み合っているときは数時間かかることもあります。

特に、夜や週末、大型連休の時などは申込が混み合います。週末の夜などに申し込むと、その日中に審査結果の連絡が来ない可能性もあります。

本当に最短20分で審査を終えたいなら、平日の午前中など空いている時間に申し込むことをおすすめします。

アコムの仮審査とはなんですか?

仮審査とは与信審査とも呼ばれ、申込者の個人情報や勤め先情報、勤続年数などを数値化し、そのスコアによって融資の可否を審査することです。

コンピューターが機械的に行っている審査ですので、非常にスピーディなのが特徴です。信用情報の確認なども行われ、過去のローンの返済状況やクレジットカードの支払い状況なども確認されます。

主に、

- アコムの貸付条件を満たしているか

- 借入希望額が総量規制を超えていないか

などがチェックされています。

この仮審査を通過できれば、その後の本審査へと進みます。

アコムの仮審査さえ通ればお金を借りられますか?

アコムの仮審査に通ったあとに、本審査で落ちる人は少ないといわれています。

アコムが公表している新規契約率は、仮審査と本審査で分けているわけではないため、最終的に審査に通った人の人数しか分かりませんが、口コミなどを見ますと仮審査には通ったのに本審査で落ちたという人は少ないです。

つまり、仮審査を通れば、あとは本人確認と在籍確認くらいですので、融資はほぼ可能だと考えて良いでしょう。

アコムの仮審査を通過したらその後はどうなりますか?

アコムの仮審査を通過すると、本人確認書類のチェックなど、申込内容と提出された書類の内容があっているか人の目による本審査に入ります。

場合によっては、収入証明書の提出を求められることもあります。

また、在籍確認も本審査で行われます。一般的には審査の終盤で行われることが多く、在籍確認の電話がかかってくれば、審査も終わりに近づいていることがわかります。

アコムの審査で在籍確認の電話はかかってきますか?

アコムの審査では、原則として在籍確認の電話はかけていません。また、審査で必要がある場合であっても、申込者の同意なく電話をかけることはないので安心してください。

もし電話がかかってくる場合は、アコムと名乗ることはなく、担当者の個人名でかかってきますので、その電話でアコムの利用が周囲の人にバレてしまうことはないでしょう。

アコムでは、電話をかける担当者の性別も希望を聞いてくれるなど、できる限りプライバシーに配慮した対応をしています。

アコムの審査に落ちたら理由は教えてもらえますか?

アコムの審査に落ちても、「今回はご希望に添えませんでした」と言われるのみで、審査に落ちた理由は残念ながら教えてもらえません。

というのも、カードローン各社は独自の方法で審査を行なっており、審査基準などを後悔していないためです。落ちた理由を教えてしまうと、どこをみて審査しているのかがわかってしまいます。

ですので、収入が安定てしていなかったのか、信用情報に問題があったのかなど、自分なりに原因を探るしかないのです。

アコムの審査で最初に決められた金額はずっと続くのですか?

もし、最初に設定された金額で不足する場合は、総量規制の範囲内ではありますが、あとから増額してもらうことも可能です。

返済実績を積み、信用を高めてから増額申請をしましょう。

手続きはマイページから行います。

アコムは増額の審査も、原則として当日に回答が来ますし、土日でも審査してもらえます。

アコムの審査は早いが甘くはない!しっかり準備して申し込もう

アコムの審査の基準や難易度について解説しました。審査の詳細は公開されていないものの、申込内容や口コミから、審査通過に必要な要件はある程度わかります。

アコムの審査で最も重視されるのは返済能力があるかどうかです。

毎月、定期的かつ安定的に収入を得ていることと、信用情報に問題がないことが主な要件となりますが、他にも他社の借入状況などを総合的に判断し、融資の可否が決定されます。

不安な人は、一度「3秒スピード診断」を試してみましょう。簡易審査ですが、審査を通過できそうか、一つの目安となるでしょう。

アコムの審査は最短20分、スピーディな融資が可能なカードローンです。カードレスも選択できるようになり、さらに便利になりました。急いで借りたい方は、今回ご紹介したアコムの審査の流れなどを参考に、申し込んでみてください。

アコムの審査に落ちやすいポイントなどもご紹介しますので、初めての申し込みの人はぜひ参考にしてください。